XiaoMi-AI文件搜索系统

World File Search System利息费用

创新的中氨酸 - pdf

2023 2022 2023 2022(未经审计)(未经审计)收入$ 118,236 $ 100,322 $ 341,543 $ 341,543 $ 145,877收入成本114,219 84,219 84,386 324,012 86,580 GROSS GROSS GROSS MARIGATD 4,601 4,295 18,210 12,582研发7,552 13,836 37,104 42,605一般和行政15,838 23,364 68,060 56,622贬值和摊销和摊销223 181 893 7,743 Asset Impairation (25,740)(106,736)(63,083)其他收入(费用):利息费用(16)(1)(1)(35)(2)利息收入2,003 2,003 2,339 8,152 3,695保证保证责任的公允价值变化变化 - 保证责任的公允价值变化 - 269-269-269-2,2,330 - 2,330 - - (75) - (75)(20,586)(20,586)(75) (226)所得税之前的损失(22,124)(23,208)(98,792)(77,872)所得税的规定48 69(349)427

2022 年年度报告和财务报表

1. 非交易项目是源自集团正常活动之外的事件或交易的重大非经常性项目,这些项目单独或(如果属于类似类型)合并计算,根据其规模或发生率单独披露。 2. 调整后每股基本收益不包括养老金利息和非交易项目。 3 2019 年之前的数据未根据 2019 年 1 月 1 日生效的 IFRS 16 的影响进行重述。2019 财年综合损益表的影响是运营费用减少 940 万欧元,折旧费用增加 860 万欧元,利息费用增加 100 万欧元,税后利润净减少 20 万欧元。综合财务状况表的影响是资产增加 3,530 万欧元,负债增加 3,550 万欧元,留存收益减少 20 万欧元。

截至 2024 年 12 月 31 日的九个月合并财务业绩(国际财务报告准则 (IFRS))

重新计量期权公允价值的(收益)损失 31 (48) 贸易及其他应收款减少(增加) (2,164) 10,217 库存减少(增加) 27 3,304 贸易及其他应付款项增加(减少) 2,455 1,825 其他,净额 131 (752) 小计 13,012 29,695 收到的利息和股息收入 312 397 支付的利息费用 (1,786) (3,313) 支付的所得税 (607) (2,517) 收到的报酬收入 2,612 - 其他,净额 12 59 来自经营活动的净现金 13,554 24,322 来自投资活动的现金流量 预付工程款项 (215) (525) 预付工程款项所得款项 539 - 应收贷款增加 (528) (110) 收回应收贷款 553 - 购置物业、厂房及设备 (7,469) (5,087) 购置无形资产 (77) (108) 购买以权益法核算的投资 (1,807) (210)

MORE_Grant_Guidelines.pdf - DEP

30 天内降低利率。PEDA 要求在补助金支付后 30 天内提供利率降低的付款证明。付款证明可以包括已注销支票的副本、电汇确认书、信用卡对账单或任何其他文件,表明受助人已支付所提交发票的项目费用。受助人必须在收到补助金之日起 30 天内提交付款证明。支付选项 1 和 2 后,整体补助金中剩余的资金可用于符合条件的项目的 MORE 贷款计划的贷款利率降低申请,但补助金支付的金额不得超过其已批准贷款金额和所选还款期的 0% 利息费用。我们强烈建议受助人在申请 MORE 贷款之前联系其 PEDA 项目顾问,确认他们必须用于降低利率的金额。如果受助人没有足够的 MORE 补助金资金来将其所需节能项目的利率降低至 0%,则可能会有额外的资金可用。

ASX公告

在这些重大变化的背景下,集团的总收入和其他收入增加了4.199亿美元,达到21.73亿美元(2023年6月30日:1,7.531亿美元2)。保险收入保持稳定,而经营业务的其他收入和其他收入增长了3.018亿美元。投资收入降低了5740万美元,福利基金收入高于1.749亿美元。总支出,不包括融资成本,增加了3.885亿美元,达到2,0.386亿美元(2023年6月30日:1,650110万美元2)。员工费用增长了1.265亿美元,包括收购,客户护理费用增加了7780万美元,银行业务经营利息费用增加了2130万美元,而总的健康保险索赔则增加了1920万美元。福利基金费用增加了1.15亿美元。在这一年中,该小组分配了约4,380万美元,用于商业模型转型和集成计划。这对当年的财务绩效产生了不利影响,

智能银行做得更多,

我们的客户调查中有一半以上的受访者表示,计划在多家银行中多样化其存款,以减轻银行失败的潜在损失。银行大大增加了利息支出以保留这些存款,从而导致利息费用升级和净利息利润率下降。一些区域银行诉诸高成本的经纪现金存款(CDS),以补充有机存款的增长,从而导致存款成本升高。面对经济稳定和客户信任的余额,在不断变化的银行业环境中,其他地区公司(例如PacWest Bancorp)转向战略资产销售来筹集资金。12,例如,PacWest Bancorp于2023年6月将其35亿美元的贷款投资组合出售给一家资产管理公司,以加强其资产负债表。 1312,例如,PacWest Bancorp于2023年6月将其35亿美元的贷款投资组合出售给一家资产管理公司,以加强其资产负债表。13

创梦天地科技控股有限公司

注:为保持数据可比性,2023 年和 2022 年的数据仅限于持续经营范围,不包括终止经营。有关终止经营的数据,请参阅本年报第 167 至 168 页。为了补充我们根据 IFRS 呈现的合并财务报表,我们还使用年度调整后的损益作为额外的财务指标,通过消除我们认为不代表我们业务表现的项目的影响来评估我们的财务表现。我们本年度的调整后损益源自我们持续经营业务本年度的损益(不包括股权激励费用、金融资产的公允价值损益、采用权益法核算的联营公司投资的减值、以公允价值计量且其变动计入损益的金融负债的公允价值变动、可转换债券的利息费用、因提前赎回而对可转换债券摊余成本的调整、企业合并产生的商誉减值准备、无形资产减值准备、金融资产减值准备、预付款项减值准备和净汇兑损益。

年度报告2024 VP银行集团

2024的特征是挑战。通货膨胀,利率的转变,对经济衰退的担忧和更严格的货币政策显然在金融部门留下了痕迹。去年对副总裁银行也充满挑战。在2023年结束的稳定年底之后,从积极的利率环境中受益匪浅,2024年最初几个月的利率转变对VP银行的结果产生了负面影响。将客户资产从经常账户余额转移到较高的利息时间存款和证券导致利息收入减少和利息费用的增加。因此,这导致了较低的营业收入,因此净利润较低。这种趋势在4月底变得更加明显,结果我们必须根据艺术在5月中旬发布临时声明。53 LR关于更改的利润前景,并通过成本计划立即回应收益下降。董事会纠正了以前的战略目标,并系统地将银行在目标市场中的核心竞争力方向重新调整。它还将财务前景调整为经济可能性。

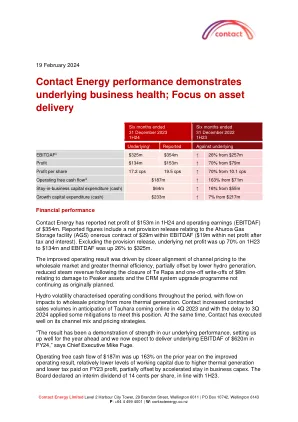

专注于资产交付

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在1H24中,净提供释放已有2900万美元的EBITDAF和1900万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 II请参阅2024年临时结果呈现的幻灯片38,以在法定利润与非GAAP利润量度衡量收入之间的定义和和解之前,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。 1H23数字相应地重述了。 iii请参阅“临时财务报表”的注释,以定义和对帐,从运营活动和非GAAP衡量运营自由现金流。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。 IV日历年参考。I每6个月根据NZ IAS 37评估AGS的繁重合同。在1H24中,净提供释放已有2900万美元的EBITDAF和1900万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。II请参阅2024年临时结果呈现的幻灯片38,以在法定利润与非GAAP利润量度衡量收入之间的定义和和解之前,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。1H23数字相应地重述了。iii请参阅“临时财务报表”的注释,以定义和对帐,从运营活动和非GAAP衡量运营自由现金流。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。IV日历年参考。

2024年综合报告财务部分

税前利润(亏损) ¥ 35,068 ¥ (2,652) $ 232,238 折旧和摊销 26,572 25,506 175,974 固定资产减值损失 353 1,350 2,337 利息和股息收入 (3,983) (1,448) (26,377) 利息支出 1,042 780 6,901 按权益法核算的实体的损失(利润)份额 (12,343) 23,115 (81,742) 出售物业、厂房和设备的损失(收益) (44) (343) (291) 出售投资证券的损失(收益) (293) 817 (1,940) 票据和帐目减少(增加)应收账款-贸易 1,652 11,305 10,940 存货减少(增加) (3,013) (21,885) (19,955) 应付票据及应付账款增加(减少)-贸易 (7,813) (1,819) (51,742) 净定义收益资产及负债增加(减少) (7,607) 1,044 (50,377) 其他,净额 22,303 (13,910) 147,702 小计 51,894 21,860 343,668 收到的利息及股息收入 5,843 5,497 38,695 支付的利息费用 (1,035) (811) (6,854) 支付的所得税 (3,742) (8,419) (24,781) 经营活动产生的(使用)现金净额 52,960 18,127 350,728