XiaoMi-AI文件搜索系统

World File Search System利润率

正NNA和9M22的利润率提高; 2025年维持盈利增长并实现规模

在2022年的前九个月中,EFG产生了进一步的运营杠杆作用,与2021年同期相比,净利润显着增加。基本的营业收入逐年增加,反映出由于货币的利率上涨而导致的净利息收入明显更高,其他收入增加。这部分被较低的净银行费和佣金收入所抵消,主要是在管理层较低的收入产生资产和较低客户活动的背后。2022年9月底的收入利润率增加到约85个基点(运行率),这与EFG的目标一致。运营费用稳定,成本/收入比率进一步提高到2022年目标范围内的运行率约为75%。

2023 年收入、利润率、每股收益、现金和投资回报率表现强劲

André Lacroix:首席执行官声明“我要感谢所有同事的坚定支持,使我们能够在 2023 年在收入增长、利润率、每股收益、现金和投资回报率方面取得强劲业绩。我们的收入按固定汇率增长了 7.1%,这得益于 6.2% 的 LFL 收入增长(为过去 10 年来的最高水平)以及我们收购的贡献。我们的系统性绩效管理推动了强劲的利润转换,利润率按固定汇率增长了 60 个基点,推动每股收益按固定汇率增长 11.0%。122% 的现金转换率非常出色。我们实现了有史以来最高的 7.49 亿英镑的经营现金,导致我们的净债务减少了 1.27 亿英镑至 6.11 亿英镑。我们拥有强劲的资产负债表,使我们能够投资于增长。投资回报率增加了 250 个基点,至 20.5%。我们的客户越来越注重基于风险的质量保证,以便在其价值链的每个部分都以更高的质量、安全和可持续性标准运营,这引发了对我们的 ATIC 解决方案的更多需求,这些解决方案由我们基于科学的客户卓越 ATIC 优势提供支持。在过去九年中,从 2014 年到 2023 年,尽管受到了新冠疫情的影响,我们的收入、营业利润和每股收益的复合年增长率分别为 5.3%、6.1% 和 6.0%。2023 年 5 月,我们推出了 Intertek AAA 差异化增长战略,以利用我们构建的一流运营平台,并瞄准我们有机会做得更好的领域。我们高度敬业、以客户为中心的组织专注于将 Intertek 推向更高的高度,将我们的 AAA 战略付诸行动,并继续为所有利益相关者提供可持续的增长和价值。基于我们的积极势头,我们预计集团将在 2024 年取得强劲业绩,按固定汇率计算的 LFL 收入将实现中等个位数增长,利润率不断提高,现金流表现强劲。我们有望在中期恢复到 17.5% 甚至更高的峰值利润率,利用我们的 ATIC 解决方案、严格的绩效管理以及对高增长和高利润细分市场的投资所看到的收入增长加速。我们相信增值、严格的资本配置的价值。鉴于我们高现金创造的盈利模式、强劲的财务状况、董事会对集团有吸引力的长期增长前景的信心及其为持续增长投资提供资金的能力,我们将从 2024 年起将目标股息支付率提高到收益的 65% 左右。”

使用商业模型帆布分析淡水鱼类营销利润率的效率(关于CV的案例研究

摘要渔业和海洋部门的生长来自捕获渔业的生产和水产养殖。在公平发展的背景下,渔业种植活动可以用作农业行业领域中商品的替代品,而开发时非常有前途。在简历开发淡水鱼业务。Pancuran Mas Pasar Bandar Jaya Lampung Tengah目前表现出极好的进步和进步。这项研究将使用简历上的商业模型画布进行分析。Pancuran Mas Pasar Bandar Jaya Lampung Tengah。业务模型画布作为用于分析的工具。结果显示了一个业务模型,有助于理解,解释和预测应采取哪些活动,以便为公司或组织创造利润。商业模式也是公司赚钱的抽象表示。业务模型Canvas(BMC)在帮助确定由简历运行的业务模型方面有9个重要要素。Pancuran Mas Pasar Bandar Jaya Lampung Tengah,并有助于确定需要改进的要素,以帮助将来有助于业务连续。关键字:效率,营销保证金,淡水鱼,商业模型帆布

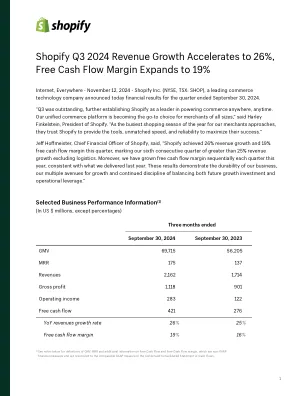

Shopify 2024 年第三季度收入增长加速至 26%,自由现金流利润率扩大至 19%

注:(1) 商品交易总额 (GMV) 表示通过 Shopify 平台(包括某些应用程序和渠道)促成的订单的总美元价值,这些应用程序和渠道在期间内已实施收入分成协议,扣除退款,并包含运费、手续费、关税和增值税。每月经常性收入 (MRR) 的计算方法是将商家数量乘以该期间最后一天生效的平均每月订阅计划费用,管理层将其用作未来订阅解决方案收入的方向性指标,假设商家在下个月维持其订阅计划。在截至 2024 年 3 月 31 日的三个月内,公司修改了将付费试用纳入 MRR 计算中的规定。自由现金流和自由现金流利润率是非 GAAP 财务指标,在下文的简明合并现金流量表中进行了调节。

SSRO - GOV.UK

可比性原则:基准利润率的目的是为确定合同利润率提供起点。它是根据经济活动全部或部分包含在有助于交付 QDC 和 QSC 的活动类型的公司的回报来设定的。基准利润率:计算属于单一来源法规的合同的合同利润率的 6 步流程中的第 1 步。基准利润率是过去三年基础利率的平均值。基础利率:基于比较组中公司在一个财政年度的表现的中位利润率(生产成本回报率)。SSRO 在应用资本服务调整之前和之后报告此情况。生产成本回报率:作为基础费率和基准利润率基础的利润衡量标准:

Marlin 季度更新简报 2024 年 12 月

我们持仓最大的股票亚马逊 (+18%) 是本季度表现最好的股票之一(事实上也是过去几年表现最好的股票之一)。今年早些时候,关键的 AWS 业务收入增长速度快于预期,因为在疫情过后一年的客户支出经过衡量后,客户重新加快了支出。今年晚些时候,AWS 业务和电子商务业务均报告了远高于预期的利润率。AWS 录得有史以来最高的季度营业利润率 38%,这是衡量支出和收入增长重新加速的结果。在对物流基础设施进行大规模投资后,亚马逊的电子商务利润率继续提高。虽然本季度北美电子商务利润率好于预期,但随着越来越多的国际市场成熟,亚马逊的国际电子商务利润率成为明星。