XiaoMi-AI文件搜索系统

World File Search System吉瓦

8-9P 吉井勇 4.ai

1934 年至 1937 年间,Isamu 在伊诺诺隐居。 Isamu之所以选择这里,是因为他喜欢伊诺诺市的自然风光和当地的人民,伊诺诺市的人民也喜欢Isamu并欢迎他。 即使在 Isamu 回国后,Inono 的人们仍然无法忘记他,并开始努力为他的诗立一座纪念碑。 1994年,当地居民在井野地区竖立了13座纪念碑,在长濑地区竖立了2座纪念碑。纪念碑的石头是由根须的小松石工所捐赠的。诗句是从勇在伊诺诺时创作的约2300首诗中选出的,由伊诺诺的各个小组选定,并在小组长会议上确定。如果参观完这些古迹,就可以一次性游遍伊诺诺市。 希望大家能够借此机会参观刻有吉井勇诗歌的纪念碑,并通过他的诗歌了解井野市的自然美景、山区生活以及当地人民的热情好客。

加州聚合器 14 吉瓦

尽管如此,2023 年绝非易事,因为政策制定者正在努力应对行业面临的无数挑战。立法者和监管机构继续关注采购和可靠性挑战,2 月份州长的预算变更提案为深入研究加州能否在不干预的情况下实现其雄心勃勃的可再生、清洁能源和可靠性目标奠定了基础。中央采购实体的想法与海上风电的发展相结合,主导了政策和预算委员会听证会。事后看来,这场辩论更有意义,因为显然只有 CCA 在采购长期资源(如长期储存和地热)的州目标方面取得了实质性进展。事实上,CCA 集体超出了合规要求,认识到项目延误和成本上升可能会影响一些合同项目的可行性。最好做好准备。

吉加瓦州农业政策2024-2030

这项政策是建立在2016年农业政策,综合发展框架和当前政府12点议程的基础上的。它为将国家的农业部门转变为创新,生产力和共同繁荣的枢纽提供了战略路线图。由于农业维持近90%的人口并为该州的国内生产总值做出了重大贡献,该政策工具对人民及其领导人的农业工业投资和可持续增长的愿望做出了反应。吉加瓦州自豪地将自己视为农业工业投资的“新世界”,体现了成为农业努力的主要目的地的坚定承诺。国家拥有私营部门在农业基础设施,价值链的发展和农业加工行业的大量前景,创造就业机会,提高农业生产力并为农民带来收入。

“是时候根除海瓦利吉暴行了”

普什图省首席部长阿里·阿明·甘达普尔对大支尔格会议成功解决长期存在的库拉姆争端表示感谢。在伊斯兰堡举行的国家行动计划 (NAP) 最高委员会会议结束后,首席部长对媒体表示,委员会决定共同打击恐怖主义,维护巴基斯坦和平。甘达普尔称最高委员会会议至关重要,并强调其联合打击恐怖主义的决定。“安全人员、部队和国家已在为消灭恐怖主义做出牺牲。现在,共同消灭恐怖主义是我们共同的责任,”他表示。首席部长还声称,总理谢赫巴兹·谢里夫提到了 11 月 26 日在伊斯兰堡发生的 PTI 抗议活动,称其言论和态度不恰当。

瓦辛吉舒县综合发展规划 2023-2027

• 人民参与:我们让人民参与影响其福利事务的决策; • 公平和平等:我们确保公平分配县资源,不让任何人掉队; • 包容性:我们将确保所有发展都涵盖社会所有成员,而不受歧视; • 创新性:我们致力于改变服务提供方式,以满足并超越瓦辛吉舒县居民的期望; • 诚信:在我们所有的事业中,我们都致力于诚实和专业地行事; • 问责和透明:我们致力于对自己的行为负责,不断改进服务提供,并向利益相关者和客户进行适当的报告; • 以客户为中心:我们承诺将客户放在我们服务提供的焦点位置。

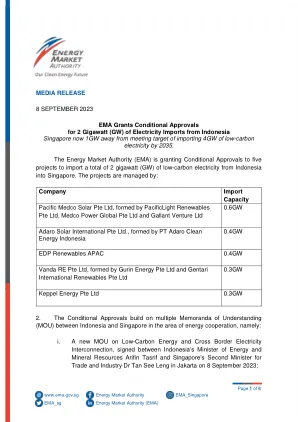

EMA 有条件批准从印度尼西亚进口 2 吉瓦电力

5. 当 EMA 初步评估拟议的电力进口项目在技术和商业上可行时,将授予有条件批准。有条件批准有助于公司获得项目所需的监管批准和许可。 6. 下一步,这些公司将对印尼当局批准的海底电力电缆拟议路线进行海洋调查。这些公司还将支持原始设备制造商在印尼开发光伏和电池储能系统制造厂的努力。 7. 这五项有条件批准是继 2023 年 3 月授予吉宝能源从柬埔寨进口 1 吉瓦低碳电力的有条件批准之后的又一项。3 吉瓦的有条件批准加在一起,使新加坡更接近其到 2035 年进口高达 4 吉瓦低碳电力的雄心。

评估印度 450 吉瓦可再生能源容量的关键要求

本文件是作为美国政府资助工作的记录而编写的。尽管我们认为本文件包含正确的信息,但美国政府及其任何机构、加利福尼亚大学董事会及其任何员工均不对所披露的任何信息、设备、产品或流程的准确性、完整性或实用性做任何明示或暗示的保证,也不承担任何法律责任,也不表示其使用不会侵犯私有权利。本文以商品名、商标、制造商或其他方式提及任何特定商业产品、流程或服务,并不一定构成或暗示美国政府或其任何机构或加利福尼亚大学董事会对其的认可、推荐或支持。本文表达的作者的观点和意见不一定代表或反映美国政府或其任何机构或加利福尼亚大学董事会的观点和意见。

现代世界中的瓦吉拉纳佛教

在许多方面,关于圣吉拉纳(Vajrayāna)的一系列会议在世界范围内非常特别,即使不是独一无二的会议,将学者和实践者聚集在一起,分享他们的经验和发现。在会议上的讨论和辩论以及此后的诉讼出版物促成了学术界个人与灵性之间的桥梁的杰出形成。我特别高兴地注意到,受人尊敬的中央修道院和不丹研究中心和GNH的中心在这项努力中非常紧密地合作。他们这次以及上一次会议都一起工作。今年也是如此,在本次会议的组织的各个方面,他们的积极作用充分证明了中央修道院的承诺。因他的圣洁而祝福了不丹的最高住持Je Khenpo,他们的杰出人物中央修道院的大师在指导会议的结构中发挥了至关重要的作用。

马里兰州海上风电规划:8.5 吉瓦

该计划讨论了在没有额外租赁区域和与联邦政府及邻近各州协调的情况下实现当前 8.5 GW 目标的挑战。该报告还提出了一些建议,以促进马里兰州的海上风电采购。该计划涉及 HB 1296 未要求的几个其他主题;但是,供应链、劳动力发展以及多样性、公平、包容和正义问题未包括在本报告中。这些主题将在国家可再生能源实验室 (NREL) 和国家海上风电研究与开发联盟 (NOWRDC) 代表中大西洋各州为 MEA 制作的两份后续配套报告中讨论。这些报告预计将于 2025 年 1 月发布。该计划包括讨论和

到 2030 年实现 500 吉瓦可再生能源装机容量

印度是世界第三大碳排放国 1 ,并致力于在 2070 年实现净零排放。自 2015 年《巴黎协定》以来,印度在到 2030 年将排放强度降低 33-35% 2 方面取得了重大进展。该国在 COP26 上设定了一个到 2030 年实现 500 吉瓦非化石燃料能源的增强目标 3 。这是 Panchamrit 的一项重要承诺。截至 2023 年 12 月,印度在可再生能源总容量新增量 4 方面排名全球第四,可再生能源总装机容量约为 180 吉瓦 5 。以到 2030 年实现 500 吉瓦容量的目标为目标,预计可再生能源将占总装机容量的约 50%。太阳能和风能处于领先地位,而煤炭能源产量的增长较为温和。下图显示了到 2030 年可再生能源的预计增长情况6。