XiaoMi-AI文件搜索系统

World File Search System同比

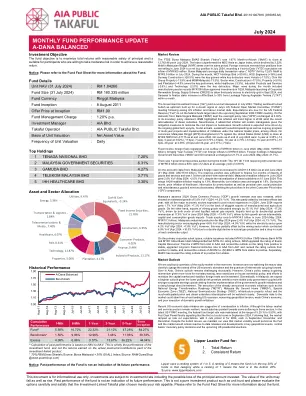

每月基金业绩更新 A-DANA ...

富时马来西亚证券交易所 EMAS Shariah 指数 (“指数”) 环比上涨 1.67%,2024 年 7 月收于 12,762.46 点。该指数表现优于 MSCI 亚洲(日本除外)指数,后者同期以马来西亚林吉特 ('MYR') 计算环比下跌 3.22%。外国投资者将其头寸从 2024 年 6 月的净卖出转为 2024 年 7 月的净买入头寸,年初至今 (“YTD”) 累计净流入 5 亿马来西亚林吉特。 2024 年 7 月,马来西亚证券交易所的日均交易额 (ADTV) 环比下跌 12.8% 至 35 亿马来西亚林吉特。当月,WCT Holdings Bhd (+50.6%)、HSS Engineers (+36%) 和 Sunway Construction (+28.5%) 是主要上涨股,而主要下跌股是 Velesto (-17.0%)、Chin Hin Group Property (-13.9%) 和 MSM Malaysia (-13.3%)。从行业来看,建筑 (+17.5%)、房地产 (+9.5%) 和种植 (+4.5%) 是主要表现股,而医疗保健 (-3.3%)、工业产品和服务 (-2.6%) 和科技 (-2.0%) 是主要下跌股。月内主要新闻包括制造业在 2024 年第一季度获批 1,950 亿令吉投资,马来西亚在 2024 年 9 月推出企业可再生能源供应计划 (CRESS),允许第三方接入电网,以及砂拉越在一个月内完成将阿芬银行的股权从国家信贷基金 (“LTAT”) 增加至 30%。政府投资债券 (“GII”) 收益率曲线牛市在 2024 年 7 月趋于陡峭。在美国通胀和劳动力市场数据放缓之后,对 7 月美国联邦公开市场委员会 (“FOMC”) 会议上发出鸽派信号的乐观情绪增强,交易情绪转为看涨。目前预期美联储 (“Fed”) 将在即将召开的 2024 年 9 月 FOMC 会议上下调联邦基金目标利率。在国内方面,马来西亚国家银行 (“BNM”) 将隔夜政策利率 (“OPR”) 维持在 3.00% 不变。国行在其货币政策声明中强调,由于最近柴油补贴合理化,2024 年下半年通胀将呈上升趋势。不过,国行补充称,鉴于缓解措施将对企业的成本影响降至最低,通胀仍将可控。预计增长前景将受到持续的全球科技上升周期、游客人数、持续的家庭支出以及多年期项目的持续进展和国家总体规划下举措的实施等因素的推动。货币方面,截至 2024 年 6 月底,马来西亚林吉特 (MYR) 兑美元 (USD) 升值 2.7%,从 4.7175 收盘于 4.5905 MYR。截至 2024 年 7 月底的 GII 水平为:3 年期为 3.35% (-12 基点),5 年期为 3.52% (-11 基点),7 年期为 3.70% (-9 基点),10 年期为 3.73% (-13 基点),15 年期为 3.91% (-10 基点),20 年期为 4.06% (-8 基点),30 年期为 4.17% (-7 基点)。 2024 年 6 月,固定收益外资净流出 6 亿令吉(2024 年 5 月:+55 亿令吉),使年初至今(“YTD”)的净外资流入达到 9 亿令吉。2024 年 6 月,外资持有的马来西亚政府证券(“MGS”)和 GII 保持不变,为 21.7%(2024 年 5 月:21.7%)。当月进行了 1 次政府证券拍卖:10 年期 GII 11/34 重新开放,投标规模为 50 亿令吉,BTC 比率为 2.422 倍,平均收益率为 3.819%。在经济数据方面,截至 2024 年 6 月底,马来西亚的外汇储备增加至 1138 亿美元(2024 年 5 月 31 日:1136 亿美元)。储备头寸足以为 5.4 个月的商品和服务进口提供资金,是短期外债总额的 1.0 倍。尽管 2024 年 6 月 10 日对柴油补贴进行了合理化调整,但马来西亚 2024 年 6 月的总体通胀率同比增长 2.0%(2024 年 5 月:同比增长 2.0%)。这使得 1H24 总体通胀率达到 1.8%。与此同时,核心通胀率保持不变,为 1.9%。当月,医疗保健、信息和通信以及个人护理、社会保障和杂项商品和服务的价格通胀放缓,抵消了其他消费者价格指数(“CPI”)成分的价格上涨。马来西亚还发布了 2024 年第二季度国内生产总值(“GDP”)增长预估,预计同比增长 5.8%(2024 年第一季度:同比增长 4.2%)。这在一定程度上得益于去年的低基数效应,预计所有五大经济部门都将在 2024 年第二季度实现强劲扩张。 2024 年 6 月出口同比增长 1.7%(2024 年 5 月:同比增长 7.3%),原因是制成品和农产品出口疲软。另一方面,受原油和液化天然气出口的推动,矿产品出口强劲反弹,同比增长 15.1%(2024 年 5 月:同比增长 -17.2%)。进口保持两位数增长势头,2024 年 6 月同比增长 17.8%(2024 年 5 月:同比增长 13.4%),这得益于中间产品、资本和消费品进口的强劲增长。2024 年 6 月贸易顺差增至 143 亿林吉特(2024 年 5 月:101 亿林吉特)。2024 年 5 月马来西亚工业生产同比增长 2.4%(2024 年 4 月:同比增长 6.1%)。制造业同比增长 4.6%(2024 年 4 月:同比增长 4.9%),电力行业同比增长 4.2%(2024 年 4 月:同比增长 7.8%)。然而,这部分被采矿业所抵消,采矿业同比萎缩 6.9%(2024 年 4 月:同比增长 10.0%),原因是天然气产量出现两位数下降,原油和凝析油产量下降。在主要的企业伊斯兰债券领域,值得注意的发行包括 30 亿马来西亚林吉特的联昌国际伊斯兰银行 iMTN 和 10 亿马来西亚林吉特的马来西亚伊斯兰银行有限公司 iMTN。在评级行动方面,RAM 将 Exsim Capital Resources 的第二期 iMTN 评级从 AA2 上调至 AAA,并将评级展望从正面调整为稳定,将长期金融机构评级从 AA1 上调至 AAA,并将评级展望从正面调整为稳定,并将 AEON Co. (M) Bhd. 的 iMTN 展望从稳定调整为正面。另外,MARC 已将评级展望从“稳定”调整为“正面”。市场展望

厨房和浴室市场指数(2024 年第一季度 KBMI)

尽管 2024 年第一季度厨房和浴室市场指数 (KBMI) 从 2023 年第二季度的 54.1 上升至 56.4(评级高于 50 表示扩张),但美国消费者仍然对厨房和浴室 (K&B) 价格上涨感到震惊。商品成本增长放缓为毛利率提供了缓解,但需求同比 (YOY) 尚未大幅回升。• 商品成本增长放缓。平均而言,2024 年第一季度价格涨幅同比增长 3.6%,低于 2023 年第四季度的 4.6%。镜子、水龙头、水槽和照明的涨幅最大。• 销售额持平(同比增长 0.7%),K&B 公司完成的项目与一年前相比有所减少,反映出需求低迷以及项目规模更大、工期更长的趋势。• 项目积压两年来首次小幅增加。 K&B 零售商告诉我们,客流量近两年来首次环比增长 2%,但需求却不稳定。

2024 年代理声明

财务 • 收入从 2022 年的 3242 亿美元增长 15% 至 2023 年的 3716 亿美元; • 净利润同比增长 11% 至 224 亿美元;营业利润同比增长 14% 至 324 亿美元;2023 年经营活动现金流同比增长 11% 至 291 亿美元; • 每股完全摊薄收益从 2022 年的 21.18 美元增长 13% 至 23.86 美元。调整后每股收益1从 2022 年的 22.19 美元每股增长 13% 至 25.12 美元; • 2023 年股本回报率为 27.0%,而 2022 年为 27.2%; • 年度现金股息率增至每股 7.52 美元,较 2022 年第二季度以来的每股 6.60 美元年度现金股息率增长 14%;• 截至 2023 年的五年期股东总回报率为 123%。

证券金融 2022 年下半年回顾

下半年,政府债券借贷的手续费收入为 9.86 亿美元,为几个半年期以来的最高水平,同比增长 19%。在此期间,美国国债借款产生了 5.65 亿美元,欧洲政府债券贡献了 3.65 亿美元,分别同比增长 10% 和 32%。这两种资产类别都受益于平均费用的大幅增长。新兴市场政府债券也经历了强劲的六个月。在此期间,收入增长了 110%,平均费用增加至 47 个基点,同比增长 114%。下半年,政府债券的需求持续,截至 12 月,费用稳步增长。短期政府债券仍然很受欢迎,因为这个期限的市场流动性已经枯竭。展望 2023 年,如果当前市场状况没有发生重大变化,预计这一资产类别的借贷活动将保持强劲。

1 印度科技商业银行加速对数据、数字...的投资

截至 2022 年 12 月 31 日的财政年度,Techcombank 的总营业收入为 40.9 万亿越南盾,同比增长 10.3%,2016 年至 2021 年期间的 TOI 复合年增长率 (CAGR) 为 25.8%。税前利润 (PBT) 达到 25.6 万亿越南盾,同比增长 10.0%。截至 2022 年 12 月 31 日,Techcombank 的总资产为 699.0 万亿越南盾,同比增长 22.9%。根据银行的战略举措,Techcombank 继续将其信贷账簿从大型企业转向零售客户和中小企业 (SME),从而改善其风险状况和资本效率。在较为波动的市场环境下,该行资本充足率(CAR)保持15.2%,不良贷款率(NPL)维持在0.7%,拨备覆盖率维持在157.3%的健康水平,体现了审慎的风险管理方针和行业领先的资产质量。

航空货运市场分析:2023 年 11 月

• 11 月份,全球航空货运需求同比增长 8.3%,创下约两年来航空货运吨公里 (CTKs) 的最高年增长率。目前,行业 CTKs 比 2019 年的水平低 2.5%。 • 国际 CTKs 同比增长,全球 (+8.1%) 以及除欧洲内部以外的所有主要贸易航线均是如此。年度增长由涉及中东和亚洲的航线引领。 • 衡量全球航空货运能力的可用货运吨公里 (ACTKs) 在过去七个月中一直保持在 2019 年以上的水平。国际客运腹舱运力的持续扩张推动 11 月份 ACTK 同比增长 13.7%。 • 全球航空货运量的扩张伴随着载货率 (环比) 的小幅上升,并受到全球贸易数据稳定、大多数主要经济体通胀缓解、航空燃油价格下降和航空货运收益增加的支持。

2024 年第三季度业绩

• 收入同比有机增长 -5% TDA,同比有机增长 -3%,考虑到市场状况和高比较基数,这是一个稳健的结果;销量稳定 • 按全球业务部门划分,Adecco -5% 1 ,在亚洲、伊比利亚、东欧、中东和北非以及拉美地区业绩良好,但受到法国和美国等充满挑战的市场的拖累;Akkodis -5% 1 ,咨询业务增长 +2%;LHH -7% 1 ,招聘解决方案环比稳定 • 毛利率保持稳定,为 19.4%,与上一季度持平,反映了销量下降、当前业务组合和稳定定价 • 销售、一般及行政费用 2 改善至 9.25 亿欧元,同比 -5%,一般及行政费用同比 -10%,占收入的 3.2% • EBITA 利润率强劲达到 3.3% 2 ,反映了强劲的一般及行政费用节省、对销售和交付能力的选择性保护 • 营业收入 1.62 亿欧元;净收入 9900 万欧元;基本每股收益 0.59 欧元;调整后每股收益 0.68 欧元 • 经营现金流 +1.21 亿欧元,受时间差异影响;自由现金流 +1.17 亿欧元,同比上升 • 继续实施简化-执行-增长议程: o 24 月底的 G&A 节省运行率提升至 1.71 亿欧元 o 重新确定 IT/数字计划的优先顺序:加速采用 AI,扩大全球交付以提高填充率和填充时间 o 市场份额增长的良好记录;报告的相对收入增长,自推出简化-执行-增长(22 年第三季度)以来增长了 +850 个基点,年初至今增长了 +290 个基点

2024 年度股东大会、2024-2029 年任期

1.1. 选择性信贷增长、行业驱动和地域驱动业务 - 综合信贷敞口为 1.48 万亿越南盾,同比增长 15.5%。VietinBank 的信贷增长通常高于银行业,并且很好地满足了经济的资本需求。 - 我们继续将信贷组合转向向零售和中小企业部门提供更多贷款。这两个部门的平均敞口从 2021 年总信贷敞口的 63.35% 增加到 2023 年的 63.73%。 - 信贷增长针对制造业和生产行业、绿色金融以及政府定义的优先领域。我们还制定了针对特定地区的销售和产品政策,以确保银行的增长与作为国家主要增长引擎的关键地区和行业以及具有良好增长和复苏潜力的地区和行业保持一致。 1.2.有效增长存款,实现最佳资金组合 - 全年,越南工商银行保持有效的资产负债管理,因此,我们可以通过灵活转换在岸和离岸资金来源,保持资金和存款的稳定增长。合并存款接近 1.53 万亿越南盾,同比增长 13.9%。 - 在困难和陷入困境的市场中,整个行业 CASA 下降,越南工商银行的 CASA 仍然设法强劲增长,同比增长 27.2%。CASA 比率达到 22.5%(同比增长 2.5%),为控制越南工商银行的 COF 提供了极大的缓解。 - 越南工商银行的 LDR 和其他流动性比率符合越南国家银行的要求。1.3.改善收入结构并提高产品和服务质量 - 2023 年,越南工商银行通过提供整体金融解决方案和提高产品和服务质量(尤其是非信贷产品)改善了收入结构。我们在银行生态系统中扩大了进出口融资和中小企业银行业务。 - 提供服务的净收入为 7.1 万亿越南盾,同比增长 21.4%。外汇业务的净收入为 4.2 万亿越南盾,同比增长 19.5%。越南工商银行继续保持外汇市场的最高交易量和市场份额,有助于使我们的收入结构更加可持续地增长。非利息收入占我们 TOI 的 24.9%。

2024 年第二季度全球经济

欧元区第二季度GDP同比增长0.6%,环比增长0.2%。法国和德国经济分别同比增长1.0%和0.3%。欧元区净出口和政府最终消费分别拉动经济增长0.9和0.1个百分点,固定资本形成拖累经济增长0.5个百分点。而居民和非营利机构最终消费支出和库存变化对增长没有影响。失业率较上季下降0.5个百分点至6.3%。