XiaoMi-AI文件搜索系统

World File Search System同比增加

分析苹果的股票投资策略和...

Covid-19的爆发引起了许多金融市场的动荡。随着病毒传播到世界,美国的股票市场急剧下降。在今年2月底,标准普尔500指数,DJIA和NASDAQ的三个主要股票指数分别下跌了11.49%,12.36%和10.54%[1]。Apple Inc。大量关闭离线商店,以防止流行病的传播和销量下降。 但是,微软公司并未受到流行病的显着影响,其收入和净利润均同比增加。 两家公司的股东都希望有更高的风险回报。 为了帮助投资者降低投资风险并制定最佳投资策略,本文将苹果和微软作为示例,并使用害虫,MPT模型,现金流量声明和其他工具分析两家公司的投资价值以及两家股票的优势和缺点,从股票。Apple Inc。大量关闭离线商店,以防止流行病的传播和销量下降。但是,微软公司并未受到流行病的显着影响,其收入和净利润均同比增加。两家公司的股东都希望有更高的风险回报。为了帮助投资者降低投资风险并制定最佳投资策略,本文将苹果和微软作为示例,并使用害虫,MPT模型,现金流量声明和其他工具分析两家公司的投资价值以及两家股票的优势和缺点,从股票。

可持续性报告2024 | Compass Group

Compass Group Ghg排放的只有2%是范围1和2。由于我们的收购,这些同比同比增加。我们全球范围1和2的很大一部分是从美国的冷藏卡车舰队中得出的,这些船队需要经营食堂自动售货业务。汽车创新以支持我们的冷藏电动卡车过渡,尚未按规模提供,这阻止了我们在减少排放方面努力取得的进步。我们将继续实施可再生的电力和能源效率解决方案,以帮助减少企业直接运营的碳排放。

report.pdf - 亚利桑那州经济机会办公室

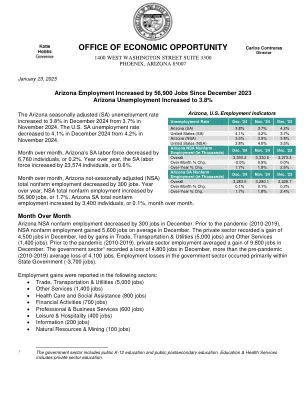

亚利桑那州失业率上升至 3.8% 亚利桑那州经季节性调整 (SA) 的失业率从 2024 年 11 月的 3.7% 上升至 2024 年 12 月的 3.8%。美国 SA 失业率从 2024 年 11 月的 4.2% 下降至 2024 年 12 月的 4.1%。环比增长,亚利桑那州的 SA 劳动力减少了 6,760 人,即 0.2%。同比增加,SA 劳动力增加了 23,574 人,即 0.6%。环比增长,亚利桑那州未经季节性调整 (NSA) 的非农总就业人数减少了 300 个工作岗位。同比增加,NSA 非农总就业人数增加了 56,900 个工作岗位,增幅 1.7%。亚利桑那州 SA 非农总就业人数环比增加 3,400 人,增幅 0.1%。环比增长 12 月亚利桑那州 NSA 非农就业人数疫情爆发前(2010-2019 年),美国非农就业岗位在 12 月平均增加了 5,600 个。私营部门 12 月增加了 4,500 个就业岗位,其中贸易、运输和公用事业(5,000 个就业岗位)和其他服务业(1,400 个就业岗位)的就业岗位增加最多。疫情爆发前(2010-2019 年),私营部门 12 月就业岗位平均增加 9,800 个。政府部门 1 12 月裁员 4,800 人,高于疫情爆发前(2010-2019 年)平均裁员 4,100 人。政府部门的就业岗位流失主要发生在州政府内部(-3,700 个就业岗位)。以下部门报告了就业岗位增加:

Acuité评级与研究有限公司

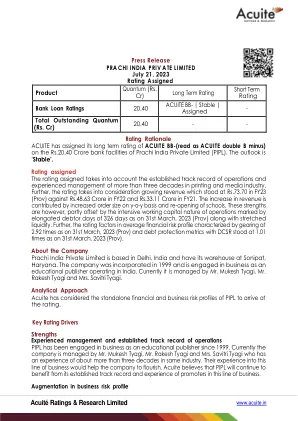

评级分配 评级考虑了公司在印刷和媒体行业 30 多年的既定经营业绩和经验管理。此外,评级还考虑了不断增长的收入,2023 财年的收入为 73.7 卢比(Prov),而 2022 财年为 4.863 亿卢比,2021 财年为 3.311 亿卢比。收入的增长得益于订单量同比增加以及学校复课。然而,这些优势被业务密集的营运资本性质所部分抵消,截至 2023 年 3 月 31 日(Prov),债务人天数延长至 326 天,流动性紧张。此外,评级考虑了平均财务风险状况,其特点是截至 2023 年 3 月 31 日(Prov)的负债率为 2.92 倍,DCSR 的债务保护指标截至 2023 年 3 月 31 日(Prov)为 1.01 倍。

梅萨县经济更新

梅萨县劳动力市场依然强劲,但截至 8 月份的数据,就业人数尚未突破 2022 年的最高点 75,562。这是一个重要的障碍,表明该县是否开始停滞不前,或者就业是否正在增长。这是一个难以克服的障碍,因为自 COVID-19 期间劳动力市场转变以来,我们看到了劳动力供应短缺。9 月和 10 月的数据点将说明问题,因为它们通常是由于季节性因素而导致的就业高峰月份。梅萨县第二季度的失业率为 3.1%,但在夏末迅速上升至 8 月份的 3.7%。表 1 显示,就业人数同比增加 544 人,自石油和天然气危机后的“大萧条”时期以来增加 7,433 个工作岗位。需要注意的是,县级就业估计的样本量很小,对于较小的县,部分数据是从州级数据推断出来的,但随着时间的推移趋势很重要。

气候报告 | 哈佛管理公司

• 投资气候转型——格拉斯哥净零排放金融联盟 (GFANZ) 估计,将经济转变为净零排放至少需要 130 万亿美元的私人资本。这些投资中的大部分需要流入发电、交通运输、农业和工业流程等高排放行业。截至 2022 年 6 月 30 日,HMC 对气候转型解决方案的敞口接近捐赠基金的 1%。与此同时,HMC 对专注于化石燃料勘探和开发的私募股权基金的敞口略高于捐赠基金的 2%。这些投资的价值会随着时间的推移而变化,原因是合同资本承诺、商品价格变化以及能源部门相对于捐赠基金中其他资产的表现。从净值来看,化石燃料敞口的同比增加全部是由于商品价格上涨。随着气候转型投资活动的增加和化石燃料敞口的减少,HMC 预计其对气候转型解决方案的敞口将在未来几年超过对化石燃料的敞口。

欧洲复兴开发银行 2024-25 年过渡报告中的黑山

强劲的经济增长仍在继续。继 2022 年实际国内生产总值 (GDP) 增长 6.4% 和 2023 年增长 6.3% 之后,尽管 2023 年上半年基数较高,但 2024 年上半年经济同比增长 3.4%。增长由服务业推动,主要是贸易和酒店业以及专业和行政服务,而工业生产则大幅下滑,主要原因是电力产量下降。与 2023 年创纪录的水平相比,今年前八个月旅游业同比增长仅为 1.0%。在支出方面,2024 年上半年的增长是由私人消费和投资的增长推动的。私人消费与 2023 年上半年相比增长了 8%,部分原因是 2024 年初养老金增加以及劳动力市场改善。投资同比增长 9.6%,预计短期内将保持这一势头,因为巴尔-博尔贾雷高速公路马特谢沃-安德里耶维察路段等大型建设项目的启动准备工作已经完成。由于电力出口和旅游收入下降导致出口出现两位数下降,上半年净出口对 GDP 增长的贡献为负。因此,2024 年上半年经常账户赤字同比增加 3 亿欧元,达到近 9 亿欧元,约占 GDP 的 30%。2024 年上半年净外国直接投资流入量与 2023 年同期相比下降了 5.0%。

吉利汽车控股有限公司今年二三年报

今年二三年,在疫情全面解封的背景下,本集团成功超额完成年初设定的165万辆车辆之销量目标。供应链逐步稳定,电池和芯片等零部件的价格也开始回落。燃油需求下降,但销售效率仍提升。此外,出口销量大幅增长。然而,本集团同时也进行了东部地区的竞争,价格战贯穿了整个年度。在此复杂的环境下,本集团的表现依然得到改善。今年二三年,本集团总收益增加了21%,达到人民币1,792亿元。财务为人民币49.4亿元,同比增长6%。去年非控股股东权益后,归 属本公司股权溢利为人民币53.1亿元,同比增长1%。如果不考虑今年二二年认购雷诺韩国联营公司之议价收购收益人民币17.5亿元对万亿的影响,归属本公司股权溢利应同比增长了51%。由于产品组合持续优化和新能源车重大升级,本集团的平均工厂销售价格较去年上涨了2%。在按备考基础入领克合资公司及睿蓝联营公司分别销售之「领克」及「睿蓝」品牌汽车后,本集团的综合平均出厂销售价格同期持平。 年内,新能源汽车虽然有所增加,但在规模化降本及产品结构改善下,整体毛利率仍同比增加1.2个百分点,至15.3%。本集团年内继续保持良好的经营水平,总现金水平加码(银行结余及现金受银行存款)在今年三年二年末增加了13%,达到人民币379.6亿元。

Gati Express & Supply Chain Private Limited

附件 1 中的工具/设施详情。理由和关键评级驱动因素 Gati Express & Supply Chain Private Limited (GESCPL) 银行设施评级的修订考虑到其在 FY24 的运营业绩低于预期,净亏损同比增加,资本结构恶化以及其母公司 Allcargo Logistics Limited (ALL) 信用状况减弱,反映在其信用评级从“CARE AA(具有负面影响的评级观察)/ CARE A1+(具有负面影响的评级观察)”修订为“CARE AA-(具有负面影响的评级观察)/ CARE A1+(具有负面影响的评级观察)”。根据客户要求并符合 CARE Ratings Limited(CARE Ratings)的撤回政策,对拟议商业票据 (CP) 发行的评级已被撤回。该评级继续得益于 GESCPL 与 ALL 的运营和财务协同效应,GESCPL 在快递货运行业确立了地位,业务遍布全印度,能够满足各行各业多样化客户群的需求。然而,该评级受到利息、租赁租金、折旧和税收 (PBILDT) 利润率低、收入结构集中(大部分收入来自零担 (LTL) 业务)以及来自非正规参与者和新创业公司的激烈竞争等因素的制约。由于 ALL 和 Allcargo Gati Limited (AGL) 业务重组的综合安排方案正在进行中,该评级继续处于“评级观察中,影响正在显现”状态。根据该方案,占 ALL 收入和利息、税项、折旧和摊销前利润 (EBITDA) 85% 以上的 ISC 业务将拆分为一个独立实体 Allcargo ECU Limited (AEL)。这将包括印度部分 ISC 业务和 ECU Worldwide NV 旗下的国际子公司。剩余实体 ALL 将持有快递和合同物流业务。合同物流和快递物流业务的转让将通过 Allcargo Supply Chain Private Limited(ASCPL-合同物流)和 GESCPL-快递物流与 Allcargo Gati Limited 的合并进行。AGL(合同物流和快递业务)将与 ALL 合并。GESCPL 预计该计划将在 2025 年 4 月之前获得 NCLT 批准。CARE Ratings 将继续监控该计划的发展情况,并在该计划对业务和财务状况的影响有相当清晰的认识并获得所有必要的批准后,对评级发表看法。