XiaoMi-AI文件搜索系统

World File Search System回落

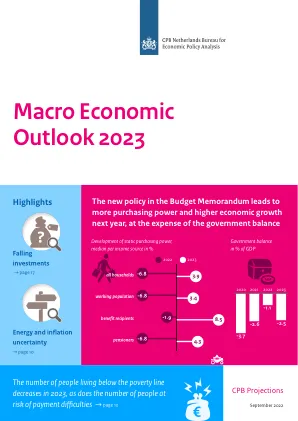

2023 年 MEV 宏观经济展望

预算备忘录中通过的决定导致购买力和贫困预测与 8 月份的预测(cMEV)相比有所改善,但政府收支平衡却有所下降。因此,明年家庭消费将增加,这也将导致经济增长加快。欧元区收支平衡比 cMEV 低 1.4% 的 GDP。最低收入群体的购买力改善最大,因此陷入贫困的人数比 cMEV 预测的要少。贫困指标在 2022 年上升,到 2023 年将回落至 4.9% 的人口。更新的“生活成本”压力测试显示,在基线预测中,如果能源使用量保持不变,540,000 户家庭面临支付困难的风险。在天然气价格上涨的情况下,这一数字将上升到 860,000 户。

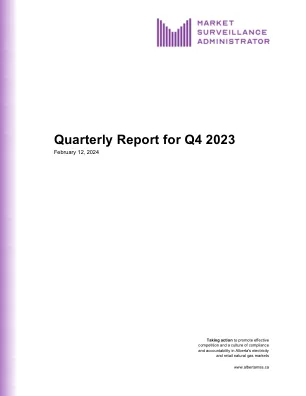

2023 年第四季度季度报告

• 2023 年远期市场的总交易量较低,为 42 TWh,较 2022 年下降 23%,为 2020 年以来的最低总量。由于 10 月、11 月和 12 月的实际池价低于远期市场预期,月度远期价格在本季度下降。CAL24 的价格在本季度初从 84 美元上涨至 95 美元/兆瓦时,部分原因是拟议的合并公告,随后由于本季度后期天然气价格下跌而回落。由于 HR Milner 的回归、即将增加的 Cascade 联合循环项目、Genesee 1 和 2 从煤炭到联合循环的改造、Suncor 基地工厂的热电联产的发展以及风能和太阳能发电供应量的增加,预计未来几年池价会降低。

经济展望更新:2023 年至 2025 年

2022 年实际住宅投资下降了 18.8%,主要是因为抵押贷款利率大幅上升。尽管单户住宅开工率不再下降,但利率上升的持续影响和多户住宅建设的回落预计将导致实际住宅投资在 2023 年再下降 0.3%。此后,在 CBO 的预测中,住房的被压抑需求和较低的抵押贷款利率导致实际住宅投资增长——2024 年增长 2.1%,2025 年增长 6.5%。按照类似的动态,房价(以联邦住房金融局的购房价格指数衡量)在 2023 年仅上涨 0.3%,但在 2024 年上涨 1.7%,2025 年上涨 2.4%。

2024 年全球工业需求有望创历史新高

2024 年,工业对白银的强劲需求将连续第四年导致白银实物短缺创纪录,从而推动白银价格自 2012 年以来首次升至近 35 美元(此后有所回落)。根据 Metals Focus 董事总经理 Philip Newman 和矿山供应总监 Sarah Tomlinson 在 11 月于纽约举行的白银协会年度白银行业晚宴上的演讲,创纪录的工业需求以及珠宝和银器需求的复苏将推动全球白银需求在 2024 年升至 12.1 亿盎司,而矿山供应预计仅增长 1%。Metals Focus 研究并制作了《2024 年世界白银调查》,该调查于 4 月发布,可在此处查看。

2025 财年行政预算 - 市长致辞

尽管美联储 (Fed) 努力通过提高利率来抑制通胀压力,但美国经济仍表现出显著的韧性。2023 年,随着劳动力市场减速,通胀指标回落至美联储的目标,美联储的策略似乎是有效的。然而,最近的就业数据显示就业市场出现反弹,这有助于支持强劲的消费增长。由于股价强劲上涨和房地产价值稳定,家庭财富不断增长,同样支持了经济增长。这种意外强劲的部分原因是,由于移民流动强劲,全国劳动力和人口的增长速度可能快于预期。同样,财政政策也略显宽松,基础设施、半导体和电池投资支出持续增加。预计 2024 年将继续保持高于平均水平的增长,经济增长率为 2.5%,然后在 2025 年放缓至 1.4%。

为欧洲企业提供能源支持

摘要:2022 年 2 月俄罗斯入侵乌克兰导致能源价格飙升,大大增加了欧洲企业的成本,促使各国政府推出一系列支持计划。尽管到 2023 年初,能源价格已经回落,但价格的不确定性仍然异常大。在此背景下,本文研究了政府干预的案例,并确定了最佳做法,以期改进现有能源支持计划的设计,促进退出这些计划,并让政策制定者为能源价格再次上涨的下行情景做好准备。本文认为,支持应规模有限、性质严格临时、目标明确,并伴有强有力的保障和条件,同时尽可能保留价格信号以鼓励节能。最后,本文根据确定的最佳实践考虑因素,回顾了欧洲各国政府最近推出的支持计划。

投资策略组

全球政策不确定性的估计值已从 8 月的高点回落,不确定性下降对经济增长有利。EPU 指数 1 的开发者表示,90 点的经济政策不确定性冲击会导致美国总固定投资在两个季度内减少约 6%,并使 GDP 下降略高于 1%。 1 月 15 日签署的第一阶段协议缓解了中美贸易紧张局势,缓解了自 2018 年以来全球贸易和金融市场持续存在的一些不确定性。 然而,我们预计贸易战休战将持续到 2020 年 11 月,但并未解决一些最重要的问题,包括对国有企业的补贴和产业政策。GIR 对贸易战对经济增长影响的估计在 2019 年第四季度左右达到顶峰,预计到 2020 年底将逐渐降至零。

2025-26 年财政管理战略

3.2 英国央行(BoE)货币政策委员会(MPC)在 2024 年 11 月的会议上将银行利率下调至 4.75%,此前该委员会已将利率从 8 月份 MPC 会议的 5.25% 峰值下调了 25 个基点。在 11 月的会议上,八名委员会成员投票支持降息,一名成员则倾向于将银行利率维持在 5%。11 月份的季度货币政策报告 (MPR) 预测,在英国央行预测期的早期,国内生产总值 (GDP) 增长率将回升至约 1.75%(四个季度的 GDP),然后回落。预算的影响将 2025 年的 GDP 推高至高于上次 MPR 的预期,然后走弱。2024 年 4 月至 6 月期间的当前 GDP 增长率为 0.5%,低于国家统计局 (ONS) 之前报告的 0.6%。

韩国可再生能源:政府政策和外国投资趋势

3 月份,全行业生产增速(1.7% → 0.2%)收窄,工业(采矿业和制造业)和服务业生产仅小幅增长,而建筑业生产则下降。 - 采矿业和制造业生产增速(4.6% → 0.7%)大幅下降,尽管半导体保持强劲(65.4% → 30.3%)。然而,汽车(-9.0%)、金属加工(-10.0%)和电气设备(-22.6%)等主要行业均出现大幅下滑。 - 服务业生产继续保持 1.0% 的温和增长,因为住宿和餐饮服务(-3.7%)以及批发和零售贸易(-5.9%)有所回落。 - 之前受大量延期项目推动的建筑业生产(-2.1%)转为下降。 - 即使按季节性调整后的环比数据计算,全行业生产总值也下降了 2.1%,其中采矿业和制造业(-3.2%)、服务业(-0.8%)和建筑业(-8.7%)均有所下降。

美国经济前景

2022 年,美联储采取行动抑制通胀,利率上升拖累了经济增长。2022 年通胀率为 8%,为 1981 年以来的最高年度通胀率。在 2022 年 6 月达到 9.1% 的峰值后,消费者价格指数 (CPI) 较上年同期放缓至 2023 年 3 月的 5.0%。2022 年核心通胀率(不包括食品和能源价格)为 6.2%,为 1982 年以来的最高水平。2023 年 3 月为 5.6%,略高于 2 月份的 5.5%。尽管核心通胀率已从 2022 年 9 月的 6.6% 的峰值回落,但这一上涨表明潜在的价格压力仍然很高。由于过去一年职位空缺数量超过了失业人数,工资有所上涨,但强劲的通货膨胀抵消了工人工资的增长——2023 年 3 月平均每小时工资上涨了 4.2%,但仍低于总体通胀率。