XiaoMi-AI文件搜索系统

World File Search System固定资本

资本库存和固定资本消耗QMI

资本库存的主要目的和固定的资本消耗出版物是通过资产,工业和行业对固定资本的总库存,净库存和固定资本的估计进行估计。行业细分与。出版这些详细的英国标准工业分类2007(SIC 2007)的细分与2008年联合国国民帐户体系(SNA)和欧洲账户体系(ESA)2010 2010年经济合作与发展组织的国际指导一致。这些细分也是对重要(OECD)测量资本手册相关者的要求,例如预算责任办公室(OBR),HM财政部(HMT)和英格兰银行(BOE)。这些客户使用估计值来准备预算预测和分析,以告知货币和财政政策决策。

排放交易制度对经济增长和固定资本形成总额的影响

政策制定者减轻和减缓碳排放持续增长的行动是全球的重大优先事项。将污染的外部性内部化的方法之一是给温室气体定价,并采用市场化的排放交易体系。另一方面,根据经济学原理,污染是经济发展的重要工具。本文旨在通过观察经济增长和固定资本形成总额,探讨引入第一个国际温室气体排放交易体系——欧盟排放交易体系的经济效应。本研究采用了曼昆、罗默和威尔 (1992) 的理论,并基于 1999 年至 2012 年间的跨国和跨州面板数据,使用固定效应模型进行了实证分析。研究结果表明,与未参与排放交易体系的州和国家相比,欧盟排放交易体系对人均实际国内生产总值的增长产生负面影响。此外,与未参与排放交易体系的国家相比,第一阶段的结果对经济增长产生了积极影响,而第二阶段的结果则产生了负面影响。没有统计证据表明其对固定资本形成总额占 GDP 的百分比产生了影响。组织可以使用这些结果来决定发展中国家是否能够承受实施排放交易体系的后果,因为它往往会减缓增长。然而,进一步的研究需要考虑 2008 年金融危机的影响和对欧盟排放交易计划的解释。

2010 年至 2019 年土耳其经济发展情况...

从表 2 可以看出,与前几个时期(1980-2010 年)不同,公共部门和私营部门的固定资本投资在年度基础上存在不平衡。虽然土耳其经济在某些年份的固定资本投资非常高,但在某些年份的投资率非常低甚至为(-)。这种情况向我们表明,基于热钱流入的投资和经济增长环境受到了 2010-2020 年期间经历的政治和经济危机的影响,但它已经找到了吸引短期外国投资者在我国投资的方法。在 1980 年代公共部门退出后,它在 1990 年代满足于最低投资支出,并且观察到公共部门在 2000 年代放弃了进行更多的固定资本投资(Dolanay,2023d;2023h;2023j,第 62-71 页)。然而,据观察,2010 年至 2020 年期间公共固定资本投资与前一时期相比有所增加(Dolanay,2023j,第 62-71 页)。

副专员KVS RO Bengaluru

在没有合伙契据的情况下(a)损益必须平等地共享会计规则。(b)不允许对资本的利息。(c)图纸上的利息将不收取。(d)将不支付给合作伙伴的薪酬。(e)利息 @每年有6%的利息由合作伙伴借给公司。固定的资本帐户资本帐户的余额保持不变,称为固定资本帐户。在这种情况下,合作伙伴经常帐户与资本帐户分开准备。波动的资本帐户资本帐户,其中允许合作伙伴资本帐户的余额更改为波动的资本帐户。固定资本帐户与波动资本帐户之间的差异。固定资本帐户波动资本帐户

货币供应量对经济的影响

GDP增长率 it = b 0 + b 1 货币供应增长率 it + b 2 货币供应增长率 it-1 + b 3 货币供应增长率 it-2 + β 4 GDP增长率 it-1 + β 5 实际利率 it + β 6 失业率 it + β 7 固定资本形成总额 it + β 8 外国直接投资 it + β 9 腐败程度 it + ε it (1) 该模型旨在确定货币供应增长率对GDP增长率的影响。货币供应增长率是主要的利率自变量。实际利率应该影响GDP增长率,因为如果实际利率下降,家庭和企业将投资更多,这将有助于经济增长,反之亦然。如果失业率低,工作的人就更多,总产出就会增加,反之亦然。固定资本形成总额包括土地改良;厂房、机械和设备采购;以及公路、铁路和建筑的建设

金砖四国可再生能源消费对经济增长的影响:面板数据分析

本研究旨在考察可再生能源消费对金砖四国(巴西、俄罗斯、印度、中国和土耳其)经济增长的影响。为此,我们将总固定资本形成、贸易开放和外国直接投资视为控制变量。本研究使用 Driscoll & Kraay 估计量,使用 1990-2020 年期间的数据进行面板分析和国家分析。根据面板结果,可再生能源消费、贸易开放和 FDI 变量在统计上不显著。当单独分析各国时,可再生能源消费对经济增长的影响各不相同。因此,它对中国、印度、俄罗斯产生负面影响,对巴西和土耳其产生正面影响。然而,它只在印度和土耳其具有统计学意义。在所有国家中,总固定资本形成的增长对增长都有积极影响,并且具有统计学意义。贸易开放对增长的影响在巴西(正)、中国(正)和印度(负)具有统计学意义。 FDI 仅在中国和土耳其具有统计显著性。FDI 对中国经济增长产生负向影响,对土耳其则产生正向影响。

国内储蓄和经济增长

摘要 本文考察了 1960 年至 2013 年期间南非国内储蓄与经济增长之间的因果关系。采用基于 VAR 的 Johansen 协整检验来检验长期关系,采用 Granger 因果关系检验来检验因果关系。Johansen 协整检验表明,有一个协整向量,其中固定资本形成总额 (GFCF) 作为外生变量包含在模型中。这意味着,在储蓄增长模型中将 GFCF 作为外生变量,三变量模型中至少应该有一个因果关系方向。Granger 因果关系检验表明,在估计的第二和第三个滞后中,存在从总储蓄和经济增长到总固定资本形成的 5% 的统计显著单向因果关系。这一发现建议该国的经济政策制定者将重点放在促进经济增长和国内储蓄上,以提高资本形成总额。还应开展进一步研究,确定经济增长和国民储蓄的主要决定因素,以便政策制定者能够研究这些因素,促进资本形成过程。

汇款对尼日利亚经济增长的影响

这项研究是为了使用1981 - 2019年的年度时间序列数据研究外国汇款对尼日利亚经济增长的影响。从世界银行的世界发展指标中整理了该研究的数据。经济增长是通过尼日利亚的实际国内生产总值(RGDP)来衡量的。为了探索汇款对经济增长的影响,利用了基于自回归分布式滞后(ARDL)模型的多元回归分析。在ARDL边界测试中,发现汇款和经济增长受长期关系的约束。长期和短期估计表明,在控制外国直接投资,总固定资本形成,通货膨胀和汇率后,汇款对尼日利亚的经济增长产生了负面影响。该研究还表明,外国直接投资和总固定资本形成对经济增长有积极而显着的影响,而通货膨胀和汇率对长期的经济增长产生了负面和显着影响。在短期,在汇款的负面影响和重大影响的情况下,FDI对经济增长产生了积极而显着的影响,而总固定的资本形成和通货膨胀率是积极的,但微不足道的和微不足道的汇率对尼日利亚的经济增长产生了负面影响和显着影响。因此,得出的结论是,汇款的影响是负面的,但对于解释尼日利亚经济增长的变化很重要。

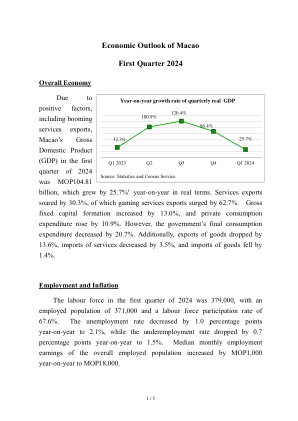

2024年第一季度澳门经济展望

受惠于服务出口畅旺等利好因素,2024年第一季澳门本地生产总值为1,048.1亿澳门元,按年实质增长25.7%。服务出口大增30.3%,其中博彩服务出口大增62.7%。固定资本形成总额增加13.0%,私人消费支出增加10.9%,但政府最终消费支出减少20.7%。货物出口下跌13.6%,服务进口下跌3.5%,货物进口下跌1.4%。