XiaoMi-AI文件搜索系统

World File Search System塔兰

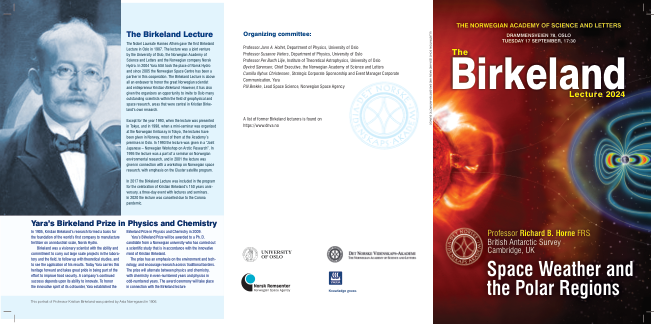

伯克兰讲座

诺贝尔奖得主汉内斯·阿尔文于 1987 年在奥斯陆举办了第一届伯克兰讲座。该讲座由奥斯陆大学、挪威科学与文学学院和挪威公司 Norsk Hydro 联合举办。2004 年,Yara ASA 取代了 Norsk Hydro,自 2005 年以来,挪威航天中心一直是此次合作的合作伙伴。伯克兰讲座首先是为了纪念伟大的挪威科学家和企业家克里斯蒂安·伯克兰。然而,它也让组织者有机会邀请地球物理和空间研究领域的许多杰出科学家来到奥斯陆,而这些领域正是克里斯蒂安·伯克兰本人研究的核心领域。除了 1993 年在东京举办讲座和 1998 年在东京挪威大使馆举办小型研讨会外,该讲座一直在挪威举办,大部分在奥斯陆的学院场地举办。1993 年,该讲座在“日本-挪威北极研究联合研讨会”上举行。1995 年,该讲座是挪威环境研究研讨会的一部分,2001 年,该讲座与挪威空间研究研讨会有关,重点是 Cluster 卫星计划。

保罗·巴兰的经济剩余概念、巴兰比率和封建制度的衰落

1 早在多布-斯威齐之争之前,恩格斯(1957 (1884))就注意到了欧洲中世纪贵族的浪费现象。 2 另见巴兰和福斯特编辑的《垄断资本时代:保罗·巴兰和保罗·斯威齐精选通信集,1949-1964》第 238-239 页(2017 年)。巴兰和斯威齐都认为,封建经济在某种程度上是静态和静止的,由于浪费/非生产性活动的存在,这种经济产生的任何经济盈余都将比资本主义产生的经济盈余要小,而资本主义是一种更具活力的制度,具有更高的生产力水平,并将至少部分经济盈余再投资。

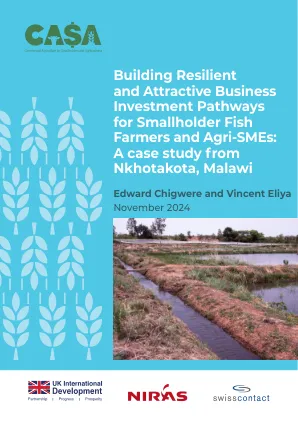

马拉维恩科塔科塔的案例研究

人口快速增长和气候变化对马拉维湖等主要水体鱼类生产的影响,导致当地市场鱼类供应量下降,严重影响了马拉维人对鱼类蛋白质的吸收。城市和农村人口的快速增长增加了对鱼类产品的需求,但该国的鱼类生产商却无法提供相应的数量。因此,马拉维市场充斥着来自邻国的鱼类产品。大型公司对鱼类生产的投资有限,导致鱼类营销和分销格局主要由资源有限的微型、小型和中型企业 (MSME) 主导,这些企业主要依靠当地渔民提供供应。水产养殖仍然是该国增加鱼类产量和供应的最可持续途径。然而,水产养殖仍处于发展初期,大多数农民缺乏商业化养鱼所需的专业知识和资源。小农户还缺乏水产养殖技术知识,资源有限,无力购买优质鱼种和鱼饲料,从而影响了其养殖场捕捞鱼的质量和数量。这些小农户还在当地社区市场以低价出售鱼,从而影响了盈利能力。这些因素共同影响了小农户从事水产养殖的商业可行性。因此,大量农民倾向于放弃他们的鱼塘,恩科塔科塔区就是这种情况,据报道,该区约 400 个鱼塘中只有不到一半在运营。为了利用现有的鱼市机会,恩科塔青年坚定合作组织(NS4Y)开发了一种全面的商业模式,该模式旨在解决基本的水产养殖生产限制,从而创建一个涉及小农户的商业可持续、结构化的企业。

印度评级 - 塔塔电力可再生能源有限公司

此次评级上调反映了对 TPREL 母公司塔塔电力有限公司 (TPCL;IND AA+/稳定) 的类似评级行动。Ind-Ra 预计,TPCL 将在中期内见证可再生能源平台的强劲增长,这得益于模块和电池制造以及工程、采购和施工 (EPC) 业务带来的业务协同效应。此外,通过股权稀释到 Greenforest New Energies Bidco Limited (GNEBL;BlackRock Real Assets 和 Mubadala Investment Company 通过该公司投资 TPREL) 而获得的成长资本股权可确保可再生能源平台的杠杆率在短期至中期内保持在 4.5 倍以下。TPREL 对 TPCL 整体 EBITDA 的贡献可能会增加,主要原因是可再生能源产能增加。此外,可再生能源业务受益于 2023 财年和 2024 财年上半年发电应收账款的大幅减少,从而释放了现金流。

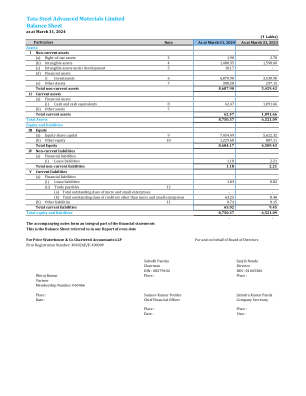

塔塔钢铁先进材料有限公司资产负债表

金融资产及金融负债于本公司成为该工具合同条款的一方时确认。金融资产及金融负债初始按公允价值计量。直接归属于取得或发行金融资产及金融负债(以公允价值计量且其变动计入损益的金融资产及金融负债除外)的交易费用,于初始确认金融资产或金融负债时加计或减计公允价值。直接归属于取得以公允价值计量且其变动计入损益的金融资产及金融负债的交易费用立即于损益表中确认。不包含重大融资成分的应收贸易款以交易价格计量。

塔塔咨询服务公司 adibatla,海得拉巴

➢ 建筑朝向东西,以便最大限度地利用日光。 ➢ 安装了双层玻璃,以便最大限度地利用日光。玻璃的 SHGC 为 0.35。 ➢ 穿孔铝板安装在双层玻璃约 3 英尺处,以减少热负荷。 ➢ 露台铺有 SRI 78 的中国马赛克瓷砖。 ➢ 该位置位于复合气候区。 ➢ 22-23 财年的能源消耗为 9839208.3 kWh。

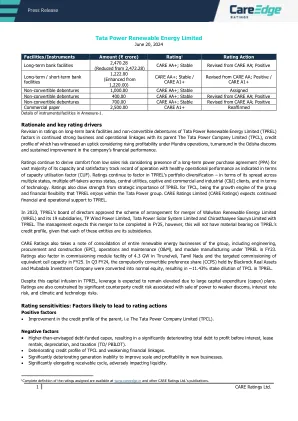

护理评级 - 塔塔电力可再生能源有限公司

不可转换债券 1,000.00 CARE AA+;稳定 已分配 不可转换债券 400.00 CARE AA+;稳定 从 CARE AA 修订;正面 不可转换债券 700.00 CARE AA+;稳定 从 CARE AA 修订;正面 商业票据 2,500.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 塔塔电力可再生能源有限公司(TPREL)的长期银行设施和不可转换债券评级的修订考虑到与其母公司塔塔电力有限公司(TPCL)之间持续保持强劲的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,塔塔电力的信用状况有所上升。考虑到其绝大部分产能都签订了长期购电协议 (PPA),并且运营记录令人满意,产能利用率 (CUF) 表明运营业绩良好,因此评级继续从低销售风险中获得安慰。评级继续考虑 TPREL 的投资组合多样化——其业务遍布多个州、多个州的承购商、中央公用事业、自营和商业及工业 (C&I) 客户,以及技术。评级还从 TPREL 对 TPCL 的战略重要性、作为集团的增长引擎以及 TPREL 在 Tata Power 集团内享有的财务灵活性中获得优势。CARE Ratings Limited (CARE Ratings) 预计将继续为 TPREL 提供财务和运营支持。2023 年,TPREL 董事会批准了 Walwhan Renewable Energy Limited (WREL) 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,不过,鉴于这些实体均为 TPREL 的子公司,合并不会对 TPREL 的信用状况产生重大影响。CARE Ratings 还注意到,2023 财年,集团整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造均将并入 TPREL。评级还考虑了在泰米尔纳德邦 Tirunelveli 调试 4.3 GW 模块设施以及在 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制转换优先股 (CCPS) 被转换为普通股权,导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管向 TPREL 注入了资金,但由于大规模的资本支出 (capex) 计划,预计杠杆率仍将居高不下。评级还受到与向实力较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、以及气候和技术风险。评级敏感性:可能导致评级行动的因素积极因素 • 母公司(即塔塔电力有限公司 (TPCL))信用状况改善。负面因素 • 债务融资资本支出高于预期,导致总债务与利息、租赁前利润之比大幅恶化