XiaoMi-AI文件搜索系统

World File Search System外汇

外汇干预理论

我们研究一个真实的小型开放经济体,它有两个关键因素:(1)国内外债券市场的部分分割;(2)货币外部性导致实际汇率在资本流动的影响下过度波动。部分分割意味着,通过干预债券市场,央行可以影响汇率以及国内外债券收益率之间的利差。此类干预使央行能够解决货币外部性问题,但成本也很高,因为外国人可以通过套利交易获利。我们分析了解决这种权衡的最佳干预政策:(1)最佳政策逆风而行,稳定汇率;(2)它涉及平滑的利差,但允许汇率跳跃;(3)它部分依赖于“前瞻性指引”,即使在冲击消退后也会进行非零干预;(4)它需要可信度,因为央行不会在没有承诺的情况下进行干预。最后,我们利用模型的多国扩展,阐明了大规模干预对全球造成的后果。我们发现,如果任其发展,各国会过度积累储备,从而降低福利,并导致全球利率低得无效率。

外汇 - 2025年2月

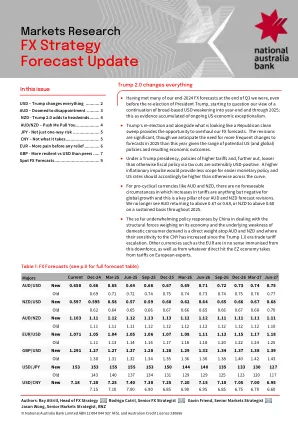

Country United States Canada Eurozone Central Bank Federal Reserve Bank of Canada European Central Bank Effective Policy Rate 2/7/2025 4.33 ▲ current level 2/7/2025 3.02 ▲ current level 2/7/2025 2.67 ▲ current level Next meeting 3/19/2025 4.307 -0.023 3/12/2025 2.864 -0.156 3/6/2025 2.409 -0.260 Subsequent meeting 5/7/2025 4.252 -0.078 4/16/2025 2.717 -0.303 4/17/2025 2.221 -0.448 Subsequent meeting 6/18/2025 4.166 -0.164 6/4/2025 2.629 -0.391 6/5/2025 2.028 -0.641随后的会议7/30/2025 4.119 -0.211 7/30/2025 2.561 -0.459 7/24/2025 1.944 -0.725随后的会议9/17/2025 4.051 -0.279 9/17/17/2025 2.519-2025 2.519 -0.501 9/11/201/2025 1.8154-111/2025 1.854-111/8454-111/8454.854.854.854.854.854.854.854.854.854.854.854.854.854.854.854.854.854.854.854.854.8 moctor 10/29/2025 4.005 -0.325 10/29/2025 2.481 -0.539 10/30/2025 1.826 -0.843 Country Japan United Kingdom Central Bank Bank of Japan Bank of England Effective Policy Rate 2/7/2025 0.477 ▲ current level 2/7/2025 4.45 ▲ current level Next meeting 3/19/2025 0.483 0.006 3/20/2025 4.385 -0.065 Subsequent meeting 5/1/2025 0.538 0.061 5/8/2025 4.200 -0.250 Subsequent meeting 6/17/2025 0.599 0.122 6/19/2025 4.108 -0.342 Subsequent meeting 7/31/2025 0.681 0.204 8/7/2025 3.996 -0.454随后的会议9/19/2025 0.741 0.264 9/18/2025 3.944 -0.506随后的会议10/30/2025 0.754 0.277 11/6/2025 3.887 -0.563 -563 -563

企业融资 - – 外汇概览

任何投资产品均面向经验丰富的投资者,您应了解您的投资价值可能会下跌,也可能会上涨,您的资本可能面临风险。在进行任何外汇交易之前,您应咨询自己的税务、财务、法律和其他顾问,并仅根据您的目标、经验和资源做出投资决策。

全球银行业,货币市场,外汇和掉期

任何人都对全球货币政策如何影响现金流动性的任何人为外部应收账款和付费货币的影响和付费的任何人都在促进公司/组织短期供应促进财务定位的任何人,以使全球信贷界限和快速销售的证券经营者的全球业务型成员纳入所有业务模型,以使所有公司的运作型公司的全球运营能力纳入全球,以使所有业务范围内的运输型公司的运作能力纳入所有业务,使所有公司的运作能力纳入所有公司的业务模型并减轻全球合作伙伴,市场和交易中的外汇风险敞口任何人都对全球货币政策如何影响现金流动性的任何人为外部应收账款和付费货币的影响和付费的任何人都在促进公司/组织短期供应促进财务定位的任何人,以使全球信贷界限和快速销售的证券经营者的全球业务型成员纳入所有业务模型,以使所有公司的运作型公司的全球运营能力纳入全球,以使所有业务范围内的运输型公司的运作能力纳入所有业务,使所有公司的运作能力纳入所有公司的业务模型并减轻全球合作伙伴,市场和交易中的外汇风险敞口

尼日利亚外汇(FX)代码2025年1月

尼日利亚中央银行(CBN)规范尼日利亚的金融体系,并在外汇活动管理中发挥监督作用。多年来,尼日利亚金融环境经历了相当大的积极转型,尽管如此,一些风险显而易见。《尼日利亚外汇法》(FX守则)响应这些发展,以制定标准,以整体加强和促进尼日利亚批发外汇(FX)市场的完整性和有效运作。它将促进市场的更好运转,进一步加强尼日利亚的灵活汇率制度。FX守则有望促进一个健壮,公平,液体,开放且适当透明的市场,在该市场中,由弹性基础设施支持的一组各种市场参与者可以以竞争性的价格确保有效地交易可用的市场信息,以可接受的方式,以一种可接受的全球行为标准和最佳实践。FX代码适用于市场参与者。这些是根据《 2007年CBN法》获得尼日利亚中央银行许可的授权经销商,以及《银行和其他金融机构法》 2020年的银行和其他金融机构法和其他参与者,这些参与者是尼日利亚批发业务的一部分。FX代码构成六(6)个领导原则:

使用新颖的生物预测外汇货币波动...

然而,它们的整体结构是以固定结构为特征的,当面对数据扰动时,在适应性和灵活性方面构成了挑战,从而限制了整体性能。为了解决这些局限性,本文提出了一个受近期神经科学发现启发的模块化卷积正交复发性神经网络(McOrnnmCD-ANN)。全面的文献综述将与整体架构相关的挑战背景,从而鉴定了神经网络结构,这些挑战可以增强外汇价格波动的预测,例如在最突出的交易货币中,欧元/GBP配对。通过针对最新技术的详细比较分析对提出的McOrnnMCD-ANN进行了详细评估,例如Bicudnnl-STM,CNN – LSTM,LSTM-GRU,LSTM-GRU,CLSTM,以及集合建模和单个单片CNN和RNN模型。结果表明mcornnmcd-

季度经济公报

2022 年上半年的发展情况 2022 年上半年,通过 CBA 进行的外汇交易导致净购买了 3.165 亿澳元外汇,比 2021 年同期增加了 1.601 亿澳元。与商业银行的交易主要导致了这一结果。这些交易导致本季度净外汇购买量为 1.067 亿澳元,而 2021 年同期的净外汇售出量为 7,710 万澳元。此外,从其他客户的净外汇购买量增长了 1,230 万澳元,至 2,120 万澳元。相比之下,从政府的净外汇购买量缩减了 3,600 万澳元,至 1.886 亿澳元。总外汇购买量增加了 1.11 亿澳元,增幅为 23.0%,至2022 年前六个月,与 2021 年同期相比,外汇购买量增长了 5.927 亿。这一增长主要是由于从政府购买外汇增加(+5380 万)。从商业银行(+4440 万)和其他客户(+1270 万)购买的外汇也有所增长。2022 年前六个月,总外汇销售额下降了 4910 万,即 15.1%,至 2.762 亿。这一收缩是由于对商业银行的外汇销售额减少(-1.394 亿)。另一方面,对政府和其他客户的外汇销售额分别增加了(+8980 万)和(+40 万)。

新兴经济体的突然停滞:世界利率和外汇干预的作用 – 全球化研究所工作报告第 405 号 – 达拉斯联储

摘要 新兴经济体容易出现“突然停止”现象,其特征是外部借款和总需求的崩溃。突然停止可能是由世界利率飙升引发的,这会导致私营部门快速去杠杆化。为了应对利率上升,去杠杆化在个体上是合理的,但从总体上看,对实际汇率的影响可能会使借款限制过于严格,从而引发大规模危机。当世界利率上升时,央行可以通过出售外汇储备进行干预,防止过度的总体去杠杆化。但央行不能借入储备。然后,为了在危机期间进行干预,央行必须提前获得储备,这是昂贵的。最优储备管理政策在危机期间储备的保险利益与危机前积累储备的福利成本之间进行权衡。关键词:中央银行;突然停止;外汇干预 JEL : E50;E30;F40;F30