XiaoMi-AI文件搜索系统

World File Search System宽松

量化宽松和安全资产的供应

我们感谢编辑和两名匿名裁判的非常有用和建设性的评论。此外,我们感谢参加第36届澳大利亚金融和银行会议的参与者提供了有用的评论,包括我们的讨论者Junxuan Wang。最后,我们感谢Gus Kmetz的出色研究帮助。本文中的观点仅是作者的责任,不应被解释为反映旧金山联邦储备银行,美联储系统或Sveriges Riksbank的观点。†通讯作者:美国加利福尼亚州94105的旧金山联邦储备银行,旧金山101 MS MS 1130;电话:1-415-974-3115;电子邮件:jens.christensen@sf.frb.org。‡贝尔格莱银行学院;电子邮件:nikola.mirkov@bba.edu.rs。* sveriges riksbank;电子邮件:xin.zhang@riksbank.se。此版本:2024年6月18日。

量化宽松的退出策略:财政政策的作用……

摘要 由于采取了应对新冠疫情的政策,许多发达经济体的央行资产负债表、公共债务和流动性增加。随着经济复苏和通胀远超目标,央行面临着如何管理资产负债表的挑战。我研究了缩减央行资产负债表规模,即量化紧缩(QT)的宏观经济效应。我构建了一个根据美国经济校准的制度转换新凯恩斯主义DSGE模型。经济在货币主导体制、财政主导体制和货币政策利率零下限之间波动。QT的宏观经济效应关键取决于财政货币政策组合。在货币主导体制下,QT以增加政府债务与GDP之比为代价有效地降低了通胀。相反,在财政主导体制下缩减央行资产负债表对通胀影响不大。量化宽松驱动的负需求效应不足以抵消负实际利率和财政刺激的刺激作用。

缓解气候变化:绿色定量宽松的有效性如何?

欧洲中央银行局通用通讯Sonnemannstrasse 20,60314 Frankfurt AM AM,德国电话。:+49 69 1344 7455,电子邮件:媒体@ecb.europa.eu,网站:www.ecb.europa.eu

定量宽松对加拿大金融市场的影响

这篇主要的研究论文是由Uwindsor奖学金的论文,论文和主要论文免费提供给您的。已被Uwindsor的奖学金授权管理人纳入主要论文。有关更多信息,请联系schoolship@uwindsor.ca。

是什么解释了股票市场对量化宽松政策的反应? ...

∗本文受益于与Pablo Beker,Ana Galvao,Diego Kanzig,Francesca Loria,Leonardo Melosi,Roberto Pancrazi,Giovanni Ricco,Nicholas Prachter和Marija Vukotic的讨论。我还感谢2022年沃里克博士论坛的参与者,沃里克宏观和国际经济学研讨会2023,IIT-Kanpur研讨会系列2023,Warwick PhD 2023和ISI ACEGD,2023年。†沃里克大学经济系,考文垂Cv4 7al,英国。电子邮件:a.tuteja.1@warwick.ac.uk

欧洲央行的定量宽松对加密货币的影响...

在本文中,我们研究了比特币与欧洲中央银行(ECB)非常规的政策之间的非线性联系。特别是,我们检查了量化宽松量的低利率环境是否间接鼓励投资者朝着比特币迈进。使用贝叶斯VAR模型与时变系数和随机波动率(TVP-BVAR-SV模型),我们比较了比特币对前期和covID后期期间阴影速率冲击的响应。此外,尽管不确定性较高和率低的速率环境,但比特币在Covid-19期间的反应表明,与前旋转前期相比,比特币的响应幅度较高。也就是说,投资者没有为了安全性和更高的回报而诉诸比特币。我们的发现可以归因于危机的前所未有的本质,投资者的不情愿和悲观主义以及比特币的不断变化的行为,而比特币的行为不再被视为避风港。

量化宽松,回购市场和利率的期限结构

*莱布尼兹金融研究所安全,歌德大学法兰克福大学,西奥多 - - 阿多尔·普拉茨3,60323,法兰克福,德国法兰克福,德国,jappelli@safe-frankfurt.de。† Leibniz Institute for Financial Research SAFE, Goethe University Frankfurt, Theodor-W.-Adorno-Platz 3, 60323, Frankfurt am Main, Germany, Ca' Foscari University of Venice, Dorsoduro, 3246, 30123 Venezia, Italy, and CEPR, pelizzon@safe.uni-frankfurt.de .‡纽约大学,伦纳德·N·斯特恩商学院和纽约大学上海,考夫曼管理中心,西四街4444号,9-68,10012,纽约,纽约,msubrahm@stern.nyu.edu。我们感谢Giovanni Dell'ariccia,Wenxin du,Darrell Duffie,Ester Faia,Matthias Fleckenstein,Robin Greenwood,Zhiguo He(讨论者),Florian Heider,Yesol Huher,Yesol Huh,Sebastian Inte,Sebastian Inte,sebastian jermann,Urban Jermann,Francis Lucistaff,Errikano(Erikano),Erikano(Erikano),Erikano(Erika) Melissinos, Andrea Modena, Cecilia Parlatore, Pietro Reg- giani, Stephen Schaefer, Fabian Smetak (discussant), Claudio Tebaldi, Davide Tomio, Bruce Tuckman, Dimitri Vayanos, Ernst-Ludwig von Thadden, Olivier Wang, Geoffery Zheng, and seminar and conference participants at l'Association Franc¸aise de金融,意大利银行,美联储委员会,歌德大学,莱布尼兹金融研究所安全,第21届国际会议信贷,第9届国际主权债券市场会议,国际风险管理会议(IRMC),LSE,纽约市,纽约大学,纽约大学,乌马斯·阿姆斯特·阿姆斯特·阿姆斯特,威尼斯·阿姆斯特,威尼斯·菲利斯·菲利斯·沃尔·沃尔特·沃尔特·沃尔特·沃尔特 -任何剩余的错误都是我们的。该项目得到了莱布尼兹金融研究所安全的支持。该论文的先前版本的标题为“回购专业的首选范围模型”。 Subrahmanyam非常感谢亚历山大·冯·洪堡基金会(Alexander von Humboldt Foundation)和纽约大学斯特恩(Nyu Stern)的全球经济和商业中心,分别通过Anneliese Maier Award和Anneliese Maier Award和The Acculty Grant Award,以及CA'Foscari Wente University of Wenite University of Wenite University of the研究的早期阶段进行了研究。

定量宽松生产力吗?银行贷款在货币传输过程中的作用

欧洲中央银行(欧洲央行)定量宽松(QE)计划应该刺激实际经济并能够控制通货膨胀率。然而,主要是金融部门从资产购买计划中受益。传输没有根据需要进行,商业银行是货币创造者,因此流动性分销商处于其效率低下的中心。因此,本文旨在通过银行系统和相应的银行贷款渠道(BLC)来研究中央银行货币向欧元区经济的传播。使有关BLC,银行贷款和其他宏观经济变量的有效性的经济辩论清晰明了,分为生产力和非生产性。我们分析了这些领域对过度储量的外源性货币政策冲击的反应,在部署最小二乘和惩罚局部预测(LP)方法之前,使用不同的识别方案确定了这些领域。按照估计结果,可以得出结论,通过定量宽松的流动性增加不能刺激欧元区的增强经济活动的贷款,但相反,往往会使它不利。另一方面,它将贷款推向非生产性部门。此外,这一事实证实了这一事实,即尤其是住房部门的价格对量化宽松的冲击有显着反应,而相反,工业部门的生产者价格和通货膨胀并未受到非常规货币政策的影响。

测试定量宽松的投资组合重新平衡渠道

迄今为止,美联储在定量宽松计划(QE)计划中购买了超过5.6万亿美元的财政部。这些购买的目的是通过降低资本成本来刺激实际经济。为了实现这一目标,美联储在国库市场中的购买需要在包括公司债券市场在内的其他资产市场上产生广泛的影响。美联储认为,量化宽松通过投资组合重新平衡渠道实现这一目标:当美联储购买财政部时,在其他资产市场上出售该国库购买证券的投资者,导致这些证券价格上涨(Bernanke等人,2010年)1。在这种观点下,如果美联储购买了长期成熟度,那么以前持有这些财政部的投资者将购买其他广泛类似的证券,例如长期成熟的公司债券。以这种方式,美联储在苏里市场上的购买会导致公司债券市场的收益率下降。从经验上测量投资组合重新平衡通道的影响很困难。ap-aperaches存在内生性问题,因为量化宽松的时机对经济状况是内源性的。因此,关于量化宽松的许多杂志工作都转向了高频事件研究方法。2这些研究发现,量化宽松计划的公告会导致各种资产市场的收益在每次公告后的紧接几天下降,这表明量化宽松会在短期内影响收益。但是,这些研究无法直接区分量化量量运行的不同通道。3此外,因为不知道市场预期的每个量化宽松公告中有多少,所以事件研究不适合量化量化宽松的效果。此外,由于这种方法的高频性质,很难追踪量化宽度的影响。在本文中,我提供了直接的经验证据,表明投资组合重新平衡渠道可降低资产市场的产量并量化其规模。我进一步表明该频道具有实际效果。为此,我首先构建了一种新颖的冲击,该冲击捕获了每个QE操作期间意想不到的美食购买。震惊是基于预测,即模仿市场参与者如何预测QE Op-op-

程序 - 金融中间中间人 - 余额 - ...量化宽松的Assouplissement ...

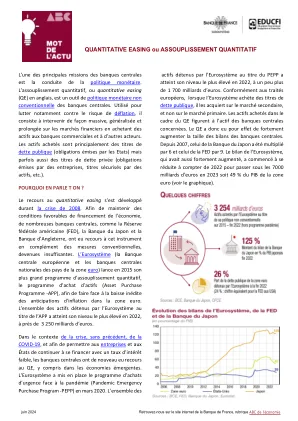

在2008年危机期间开发的定量缓解。为了维持经济融资的有利条件,许多中央银行,例如美国美联储(美联储),日本银行和英格兰银行,除了采取常规措施之外,还使用了该工具,这已经不足了。欧元区国家(欧洲中央银行和欧元区国家的国家中央银行)在2015年启动了最大的定量软化计划,即资产购买计划(资产购买计划-App),以应对欧元区的通货膨胀预期的前所未有的减少。该应用程序下的欧元系统持有的所有资产在2022年达到了最高水平,近325亿欧元。