XiaoMi-AI文件搜索系统

World File Search System对标

雨又来了 - 标普全球

在环境、社会和治理领域,投资者和利益相关者的倡议以及政府政策制定的增加将继续影响银行的政策和行为。仅气候变化在未来几年对银行的直接影响就有限。然而,银行必须应对一系列与气候和环境有关的棘手问题。银行将稳步从气候友好度较低的行业转型,这引发了这些行业如何获得资金的问题。此外,我们的基本预期是,评级较高的银行将表现出良好的治理标准。

能量标签上的常见问题(FAQ)

2017年7月4日,《 2017/1369欧盟2017/1369》的常见问题(FAQ)为能源标签和废除指令2010/30/EU及其委派行为设定了一个框架。此常见问题(FAQ)文档总结了有关能源标签法规2017/1369及其委派行为的问题和答案,其中包括根据以前的能源标签指令2010/30/EU所采用的行为。2017/1396规定已有生效,截至2017年8月1日1,取代了指令2010/30/eu。根据指令2010/30/欧盟通过的授权法案仍有生效,直到被欧盟2017/1369条通过的新授权法案废除。义务适用。2017/1396条例直接适用,并对供应商,经销商和成员国施加义务,这些义务是根据IT或指令2010/30/EU所授权的法令所包含的义务。因此,本文档中介绍的与能源标签法规欧盟2017/1369相关的FAQ也适用于以前的能源标签指令2010/30/eu所采用的授权行为所涵盖的产品组。提供的答案反映了委员会服务与成员国市场监视当局之间的共同理解。答案在法律上没有约束力。对工会法的具有约束力的解释是欧洲法院的唯一能力。这些常见问题解答不能超越或替代能源标签法规或其授权行为的要求。2017/1369条规定的一般义务以及授权行为中规定的产品特定规则的整体具有约束力,并且直接适用于所有成员国。注意:根据2019年通过的新法规,本文件中提到的一些法规被废除。有关所有详细信息,请参见此处:https://ec.europa.eu/energy/topics/energy-efficity/energy-energy-energy-efficited-products/list-cuncuntion-proulations-product-product-proups-energy-energy-efficity-products_en?

西玛通标技术有限公司

附件 1 中的工具/设施详情。 理由和关键评级驱动因素 CARE Ratings Ltd. 已重申并撤销了分配给 Syrma SGS Technology Limited (SSTL) 银行设施的“CARE A+;稳定/CARE A1+” [单 A 加;展望:正面/A 一加] 的未偿还评级,立即生效。 上述行动是应 SSTL 的要求采取的,并且已从延长 CARE Ratings Limited (CARE Ratings) 评级的设施的银行收到“无异议证明” 分析方法:合并。 CARE Ratings 对该公司持合并观点,因为子公司也经营类似的业务。 合并的子公司见附件 6 展望:正面 积极的前景反映了这样的预期:公司将从其在不同行业垂直领域的存在中受益匪浅,并报告由强劲的订单和产能增加推动的健康增长。 资本结构也有望改善,应计费用健康,大部分资本支出将由 IPO 资金支付。

固定缴款计划中的白标基金

另一个好处是增强了多样化。如前所述,某些资产类别或策略可能不适合计划参与者单独投资,但这并不一定意味着应该将它们完全排除在外。通过白标结构,计划发起人可以以受控和多样化的方式添加利基策略。新兴市场股票、高收益债券和核心私人房地产的投资产品可以为参与者带来重大利益。然而,一些计划发起人可能不认为它们是适合参与者的独立投资选择,因为它们波动性大、重点突出或流动性可能有限。将这些资产纳入白标结构可以实现更好的多样化,这对长期业绩大有裨益。白标结构还可以提供经理多样化,允许计划将多个投资经理和策略结合在一个选项中。

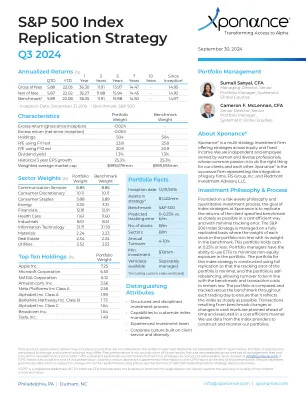

标普 500 指数复制策略

Xponance 的指数策略建立在风险意识理念和量化投资流程的基础上,目标是以成本有效的方式和最小的跟踪误差尽可能接近地复制客户指定基准的回报。标准普尔 500 指数策略以完全复制的方式进行管理,其中投资组合中每只股票的权重与其在基准中的权重一致。该投资组合持有的现金为 0.25% 或更少。投资组合经理能够使用 ETF 来最大限度地减少投资组合中的非股票风险。该指数策略的投资组合采用完全复制构建,因此投资组合的跟踪误差最小,并且投资组合可以自我重新平衡,从而使周转率与基准保持一致,交易成本保持较低水平。在每个交易日中,都会将投资组合与基准进行比较和跟踪,以确保其尽可能接近地反映指数。基准变化或现金水平变化导致的交易会提前计划并以经济高效的方式执行。我们使用指数提供商的数据来构建和监控我们的投资组合。

DOE标准将安全性融入设计流程

本标准特别引用了许多 DOE 指令和技术标准。除非明确禁止或限制,否则可以使用后续文件代替引用的指令或标准。后续文件是对通过 DOE 指令系统或 DOE 技术标准计划(视情况而定)发布的指定指令和标准的后续修订(例如,DOE O 420.1B 将是 DOE O 420.1A 的后续文件),或根据这些计划的定义取代它们的文件(例如,DOE 指令可能会取消指令的全部或部分内容,并用新指令中的新条款取代这些条款)。但是,在指令系统和技术标准计划之外发布的文件不被视为这些指令和标准的后续文件。合同和法规可能要求应用特定修订,特别是对于单个项目(例如,10 CFR 第 830 条要求危险分类与 DOE-STD-1027-92、变更通知 1、9 月

监管加密货币 - 标普全球

监管将成为未来两年加密生态系统的决定性特征。当前的市场低迷以及一些项目和加密资产的相应崩溃已导致重大损失,暴露了协议中特有的风险和漏洞,凸显了加密领域的系统性问题,并增强了政策制定者对监管加密和去中心化金融 (DeFi) 生态系统的必要性的认识。资产价格和活动的减少可能只能暂时缓解监管任务的紧迫性。我们认为,对于政策制定者来说,关键优先事项将包括消费者保护、金融稳定、市场行为和反洗钱规则等,同时还要取得平衡,以促进和促进金融市场的持续创新(见下文“监管重点领域”图表)。

纸的标题为50个字符,所有上限

我对性侵犯的个人经历是为了受到多个陌生人的攻击。我不符合任何通常的强奸神话,当它发生时,我就在我旁边的见证人,但我没有得到正义。很长一段时间,我告诉任何人 - 我的直系亲属仍然没有意识到这一点。三十年后,我正在努力工作,其症状类似于PTSD,两年前出现。我已经陪审团坐在陪审团中,这是性侵犯审判。使用此观点,我提出了有关改善警察回应的建议,陪审团的指示,

20240612_标普评级_说明.pdf

我们现在预计,2024-2026 年标普全球评级调整后的营运资金 (FFO) 与债务之比将保持在 19%-20%,距离“BBB”评级几乎没有空间。到 2026 年,我们预测标普全球评级调整后的净债务将与 2023 年大致持平,约为 190 亿欧元,调整后的 EBITDA 将每年增长约 6%,达到 49 亿欧元(不包括资产周转收益)。根据 EDP 修订后的业务计划(新计划),我们仍估计 2024-2026 年年度自由经营现金流 (FOCF) 将保持负值,平均为 15 亿欧元至 18 亿欧元。这是因为每年平均投资额约为 50 亿欧元,股息分配略有增加,约为 10 亿至 11 亿欧元,以及结构性负营运资本,主要与 EDP 用于在美国发展可再生能源发电而获得的税收股权抵免有关。为了缓解资产负债表压力,EDP 依靠每年约 23 亿欧元的额外资产轮换收益,而之前为 17 亿至 18 亿欧元。总而言之,我们预测每年平均可自由支配现金流将减少(尽管仍为负),约为 27 亿欧元,并在 2024 年达到峰值。如果 EDP 的信用指标承受压力,我们预计投资和资产轮换政策会发生变化,而不是减少股息分配。

标普全球普氏能源资讯

虽然全球经济仍然严重依赖化石燃料,并且对其进行投资,但对能源转型的投资也在加快步伐。标普全球普氏总裁 Saugata Saha 讨论了技术在弥合传统燃料和新燃料之间的差距方面将发挥的作用(第 8 页)。市场的作用也至关重要,它使减排和避免排放以及其他环境、社会和治理属性得到准确评估,并激励投资朝着正确的方向实现气候目标。