XiaoMi-AI文件搜索系统

World File Search System年率

经济概况 - 2021 年第四季度

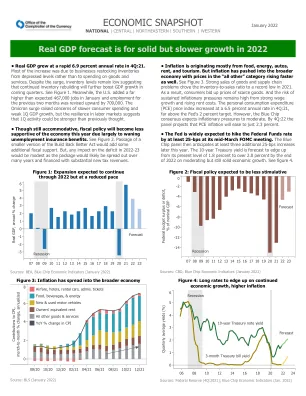

• 通货膨胀主要源于食品、能源、汽车、租金和旅游业。但通货膨胀已蔓延至更广泛的经济领域,“所有其他”类别的价格也上涨得更快。见图 3。商品销售强劲和供应链问题导致库存销售比在 2021 年跌至历史低点。结果,消费者抬高了稀缺商品的价格。强劲的工资增长和不断上涨的租金成本导致持续通胀压力的风险仍然很高。个人消费支出 (PCE) 价格指数在 2021 年第四季度以 6.5% 的年率增长,远高于美联储 2% 的目标。不过,蓝筹共识预计通胀压力将有所缓和。到 2022 年第四季度,专家组预计 PCE 通胀将降至仅 2.3%。

拉加经委会杂志第 144 期

解释性说明 本出版物的表格中使用了以下符号:... 三个点表示数据缺失或无法单独获得。 — 该线表示金额为零或可忽略不计。框中的空白处表示所讨论的概念不适用。 – 减号表示赤字或减少,除非另有说明。逗号用于分隔小数。 / 斜线表示农业年度或财政年度,例如例如 2023/2024。 - 表示年份的数字之间的破折号,例如例如,2023-2024 表示所考虑的整个时期相同,包括两年。除非另有说明,“吨”指公吨,“美元”指美元。年增长率或变化率对应于复合年率。由于数字有时会四舍五入,表格中显示的部分数据和百分比并不总是等于相应的总数。

利用贸易来促进非洲更具包容性的数字经济

新兴技术和数字技术的传播也称为第四次工业革命,正在极大地影响贸易,经济竞争力和发展,包括在非洲(Signé和Ndung'u,2020年;Signé,2023a)。全球信息和通信技术(ICT)服务的全球出口服务在2005年至2016年之间以平均年率增长8%,并且电子商务的收入是数字经济的另一个突出特征,在2018年达到25.6万亿美元。电子商务贸易的一个惊人特征是其在国家 /地区的不均匀分布:仅中国就占电子商务总贸易的23%,而前10名发达经济体占总数的75%。相比之下,超过75%的全球成年人口无法获得电子商务(UNCTAD,2017年)。

2023 年风险回顾 - 第 2 部分:经济、金融市场和银行业概况

2022 年经济增长明显放缓,但经济避免了衰退。2022 年全年增长率为 2.1%,低于 2021 年的 5.9%。经济放缓反映了 2022 年第一季度和第二季度实际国内生产总值 (GDP) 的萎缩(图 1)。尽管出现这些下降,但由于其他经济指标强劲,经济衰退并未正式确定。5 2022 年上半年的收缩主要是由于出口和政府支出的下降。库存投资(主要是零售贸易和住宅投资)在这一年也有所下降。在政府支出和出口强劲反弹(尤其是能源出口)的推动下,经济增长在 2022 年下半年转为正增长。消费支出的持续增长也有助于支持经济增长。在 2022 年第三季度达到顶峰后,经济增长放缓至 2023 年第一季度,当时 GDP 以 1.3% 的年率增长。尽管通胀持续高企,但消费支出仍上涨,而库存和住宅固定投资则下降。2022 年,专业预测者提高了

...

咸水水产养殖在该国的社会经济发展中起着关键作用,并且被公认为是有力的收入和就业生成者,因为它会导致子公司的增长,除了是重要的外汇收入。该国的咸水部门拥有巨大而多样化的自然资源,其中包括390万公顷的河口,120万公顷的潜在咸水区,254万公顷的盐影响盐的土壤和850万公顷内陆盐水土壤。这些自然资源为该国的咸水水产养殖提供了巨大的机会;自1984年以来,该行业以10%的平均年率增长可以证实这一事实。这种增长与单一物种的耕种,老虎虾对penaeus monodon以及最近的太平洋惠特勒·虾对Penaeus vannamei有关。爆发了各种病毒疾病,以及虾养殖中的几种环境和社会问题,需求多样化,这些物种具有良好的国内和国际市场。

前瞻性非洲

非洲在全球经济挑战中表现出令人难以置信的韧性,其GDP预计将在2025年以4.2%的年率增长,从2023年的3.1%起。3,随着人口的增长和越来越多的城市,大陆正在经历迅速的转变。同时,其经济正在数字化并变得更加面向服务。到2050年,非洲将拥有约25%的全球人口,共同消费者和商业支出的16.12万亿美元。4非洲也正在经历第四次工业革命,并通过快速采用和有效部署技术,可以帮助解决其一些最复杂的经济和社会挑战。5然而,这种整体积极的经济前景可以掩盖面临独特政策挑战的区域和地方差异。非洲债务在十多年来一直飙升至其最高点,有20个非洲国家处于债务困扰的风险中。6在世界上最脆弱的国家最脆弱的国家中,现在有14个位于

今天的伦敦经济 - 第262期 - 2024年6月

本月,ONS还发布了有关消费价格指数(CPI)通货膨胀的新数据。这表明在截至2024年5月的12个月中,CPI通货膨胀率已减缓至2.0%,从截至4月的12个月中的2.3%下降。这是CPI自2021年7月以来首次在英格兰银行的2%通货膨胀目标上,低于2022年10月的11.1%的高峰。ONS指出,对通货膨胀放缓的最大贡献“来自食物和非酒精饮料,娱乐和文化以及家具和家庭用品。运输提供了最大的,部分抵消,向上的贡献”。超出标题图的其他措施也下降了。Core CPI(不包括波动能源,食品,酒精和烟草价格)通货膨胀率在截至2024年5月的一年中,从4月的3.9%下降到了3.5%。CPI货币汇率从0.8%下降到负1.3%。虽然CPI服务的年率从4月的5.9%降低到5月的5.7%(图2)。

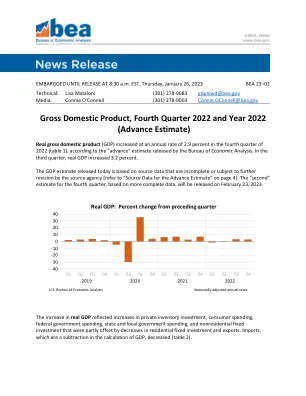

2022 年第四季度及全年国内生产总值

私人库存投资的增长主要由制造业(主要是石油和煤炭产品以及化学品)以及采矿业、公用事业和建筑业(公用事业领衔)推动。消费支出的增长反映了服务和商品的增加。在服务业中,增长主要由医疗保健、住房和公用事业以及“其他”服务(尤其是个人护理服务)推动。在商品中,主要贡献者是机动车和零部件。在联邦政府支出中,增长主要由非国防支出推动。州和地方政府支出的增加主要反映了州和地方政府雇员薪酬的增加。在非住宅固定投资中,知识产权产品的增加部分被设备的减少所抵消。在住宅固定投资中,导致下降的主要因素是新建独栋住宅以及经纪人佣金。在出口中,商品(石油以外的非耐用品领衔)的减少部分被服务(旅游和运输领衔)的增加所抵消。在进口中,下降主要反映了商品(耐用消费品领衔)的减少。与第三季度相比,第四季度实际 GDP 增速放缓主要反映了出口下滑、非住宅固定投资、州和地方政府支出以及消费者支出的减速。这些变化被私人库存投资的上升、联邦政府支出的加速以及住宅固定投资的下降幅度较小所部分抵消。第四季度进口降幅小于第三季度。第四季度按现价美元计算的 GDP 增长 6.5%,年率为 4086 亿美元,达到 26.13 万亿美元。第三季度,GDP 增长 7.7%,年率为 4754 亿美元(表 1 和表 3)。第四季度国内总购买力价格指数上涨 3.2%,而第三季度则上涨 4.8%(表 4)。PCE 价格指数上涨 3.2%,而第三季度则上涨 4.3%。不包括食品和能源价格,PCE 价格指数上涨 3.9%,而第三季度则上涨 4.7%。个人收入 第四季度个人收入现值增长 3110 亿美元,而第三季度则增长 2831 亿美元。增长主要反映了薪酬(以私人工资和薪金为主)、政府社会福利和个人利息收入的增加(表 8)。在政府社会福利中,增长主要反映了“其他”福利的增加,这些福利反映了国家以一次性可退还税收抵免的形式向个人支付的刺激性款项。第四季度个人可支配收入增加了 2970 亿美元,即 6.5%,而第三季度则增加了 2424 亿美元,增幅为 5.4%。实际可支配个人收入增长 3.3%,而第三季度则增长 1.0%。第四季度个人储蓄为 5529 亿美元,而第三季度为 5077 亿美元。第四季度个人储蓄率(个人储蓄占可支配个人收入的百分比)为 2.9%,而第三季度为 2.7%。

开曼群岛 2024 年第一季度经济报告

1. 国际经济 1.1 经济增长 1 发达经济体在2024年前三个月经历了温和增长。美国和加拿大的实际国内生产总值(GDP)分别以年率1.4%和1.7%的速度增长。在美国,这一增长主要反映了消费者支出,固定投资和政府支出。家庭在服务方面的支出增加是加拿大经济增长的主要贡献者。 英国第一季度的GDP估计增长了0.6%,而欧元区增长了0.3%。贸易,家庭支出和政府支出的增长是英国的主要贡献者,而欧元区的增长主要归因于家庭消费支出的增加。 1.2 通货膨胀 与2023年相比,世界主要经济体本季度的通胀率较低。欧元区和英国的平均消费者价格分别上涨了2.6%和3.9%,低于8.0%和9.0%。同样,美国和加拿大的平均通货膨胀率分别为3.2%和2.8%。

强制性商业法规对美国宏观经济的影响...

我们估算了美国和许多其他国家为控制 COVID-19 蔓延而强制关闭企业对宏观经济的影响。该分析基于对 GTAP 模型的修改版本的应用。我们模拟了截至 4 月 7 日实施强制关闭三个月和六个月的所有国家或部分地区的情形。对于三个月的情景,我们估计美国 GDP 年率将下降 20.3%,即 4.3 万亿美元。在三个月的关闭期间,美国就业人数下降了 22.4%,这意味着在此期间有 3520 万名工人失业。如果由于第二波疫情而将强制关闭延长至六个月,这些负面影响将略微增加一倍以上。就业影响的百分比略大于 GDP 的影响,因为大多数服务业(通常更为劳动密集型)受到关闭的负面影响远远大于“基本”行业。鉴于企业裁员后不再向员工支付工资或薪水等假设,我们的结果应被视为上限估计值。另请注意,本文仅研究了强制关闭,并未考虑任何抵消性财政或货币政策。