XiaoMi-AI文件搜索系统

World File Search System应收

24-01_es.pdf

(1) GMHA 的采购流程在遵守关岛采购法和/或其采购法规方面存在缺陷;(2) 有迹象表明在雇用承包商提供 RCM 服务时享有优惠待遇;(3) 承包商 12% 的报酬中包含不合理的基础,导致 490 万美元的成本受到质疑;(4) 由于持续的现金流和患者应收账款问题,RCM 咨询无效。GMHA 在 2020 年 1 月至 2021 年 4 月期间从事 RCM 承包商的采购,其中 GMHA 使用了两种类型的招标:一个单一来源和两个提案请求 (RFP)。在完成 RFP No. 003-2020 后,2021 年 5 月,总检察长办公室 (OAG) 和州长签署并批准了 RCM 服务协议 (合同)“合法性和形式”。中标承包商 (承包商) 为 GMHA 提供 RCM 服务时,将获得 720 万美元以上应收账款 (A/R) 收款的 12% 作为补偿。该合同于 2022 年 5 月续签一年;然而,GMHA 于 2022 年 11 月通过其法律顾问发出的书面通知正式终止了合同。我们对 GMHA 为 2021 年 7 月至 2022 年 10 月开具的承包商发票支付和/或确认为应付的 490 万美元提出质疑,原因是承包商未履行自费患者和第三方保险公司的收款职能;未参与医疗保险成本报告;以及在从计费应收账款组合中的受监管付款人处收款方面明显缺乏努力。采购流程中的缺陷在承包商担任 GMHA 的 RCM 顾问之前,承包商通过提供主动报价,于 2019 年对医院的 RCM 进行了免费评估,并提出了解决其调查结果的建议。GMHA 随后进行了三次尝试——一次单一来源采购和两次 RFP——正式采购 RCM 服务的承包商。我们注意到 GMHA 在处理承包商的主动报价以及随后三次 RCM 服务采购尝试中存在几项合规缺陷。主动报价 2019 年 11 月,GMHA 在收到承包商的主动报价后与承包商签署了一份谅解备忘录 (MOU),其中规定对医院的 RCM 进行免费评估

附件“M”可再生能源申请要求清单

财务评估标准 1. 最低营运资本(流动资产减去流动负债)为拟议工作计划/方案第一年财务承诺的 100%。 2. 流动资产应仅包括现金、贸易应收账款和短期投资/存款。信用额度不是流动资产。 3. 申请人每个可再生能源申请的可用营运资本应扣除其他可再生能源应用领域/现有服务合同和传统能源合同申请/现有服务/运营合同的资金需求。 D. 其他要求

航空相关实习名额(2023 年)

1 名暑期实习生(财务部) 将应收账款数据输入会计系统,包括发票、贷记凭证、收据和日记账,供会计审核 将应付账款和固定资产数据输入会计系统,包括发票、债务凭证、结算和日记账,供会计审核 与相关部门沟通,以获得发票支持和核对 确保所有文件均已正确、系统地备案和/或填写 与客户联系,了解未付款项 处理航空公司或代理客户的询问 在被分配时执行临时项目

IT和专业服务:-Citi Bank

许多IT或专业服务公司作为供应商参加了SCF计划,因此已经清楚地了解了早期付款的收益。,但他们可能会更好地启动自己的AR财务计划并控制融资。无论如何,参加SCF计划和经营AR财务计划并非互斥:IT服务公司可以与不同的买家一起做。在两种情况下的融资成本都可能相似:在SCF计划中,IT Services Company担任供应商,折扣是基于购买公司的评级;在IT服务公司出售其应收账款的AR财务计划中,折扣也基于客户的评级。

2022 年年度报告 | 诺斯罗普·格鲁曼公司

第 6 项。[保留] 29 第 7 项。管理层对财务状况和经营成果的讨论和分析 30 概述 30 合并经营成果 33 分部经营成果 36 产品和服务分析 41 积压订单 42 流动性和资本资源 42 关键会计政策、估计和判断 44 第 7A 项。关于市场风险的定量和定性披露 50 第 8 项。财务报表和补充数据 51 独立注册会计师事务所报告 51 合并收益和综合收益表 54 合并财务状况表 55 合并现金流量表 56 合并股东权益变动表 57 合并财务报表附注 58 1.重要会计政策摘要 58 2.处置 65 3.每股收益、股票回购和普通股股息 65 4.应收账款净额 66 5.未开票应收账款净额67 6.库存成本,净额 67 7.所得税 68 8.商誉和其他购买的无形资产 71 9.金融工具的公允价值 71 10.债务 72 11.调查、索赔和诉讼 74 12.承诺和或有事项 75 13.退休福利 76 14.股票薪酬计划和其他薪酬安排 81 15.租赁 84 16.分部信息 85

2022 年年度报告 | 诺斯罗普·格鲁曼公司

第 6 项。[保留] 29 第 7 项。管理层对财务状况和经营成果的讨论和分析 30 概述 30 合并经营成果 33 分部经营成果 36 产品和服务分析 41 积压订单 42 流动性和资本资源 42 关键会计政策、估计和判断 44 第 7A 项。关于市场风险的定量和定性披露 50 第 8 项 财务报表和补充数据 51 独立注册会计师事务所报告 51 合并收益和综合收益表 54 合并财务状况表 55 合并现金流量表 56 合并股东权益变动表 57 合并财务报表附注 58 1. 重要会计政策摘要 58 2. 处置 65 3. 每股收益、股票回购和普通股股息 65 4. 应收账款净额 66 5. 未开票应收账款净额 67 6. 存货成本净额 67 7. 所得税 68 8. 商誉和其他购买的无形资产 71 9. 金融工具的公允价值 71 10.债务 72 11. 调查、索赔和诉讼 74 12. 承诺和或有事项 75 13. 退休福利 76 14. 股票薪酬计划和其他薪酬安排 81 15. 租赁 84 16. 分部信息 85

2022 年年度报告 | 诺斯罗普·格鲁曼公司

第 6 项。[保留] 29 第 7 项。管理层对财务状况和经营成果的讨论和分析 30 概述 30 合并经营成果 33 分部经营成果 36 产品和服务分析 41 积压订单 42 流动性和资本资源 42 关键会计政策、估计和判断 44 第 7A 项。关于市场风险的定量和定性披露 50 第 8 项 财务报表和补充数据 51 独立注册会计师事务所报告 51 合并收益和综合收益表 54 合并财务状况表 55 合并现金流量表 56 合并股东权益变动表 57 合并财务报表附注 58 1. 重要会计政策摘要 58 2. 处置 65 3. 每股收益、股票回购和普通股股息 65 4. 应收账款净额 66 5. 未开票应收账款净额 67 6. 存货成本净额 67 7. 所得税 68 8. 商誉和其他购买的无形资产 71 9. 金融工具的公允价值 71 10.债务 72 11. 调查、索赔和诉讼 74 12. 承诺和或有事项 75 13. 退休福利 76 14. 股票薪酬计划和其他薪酬安排 81 15. 租赁 84 16. 分部信息 85

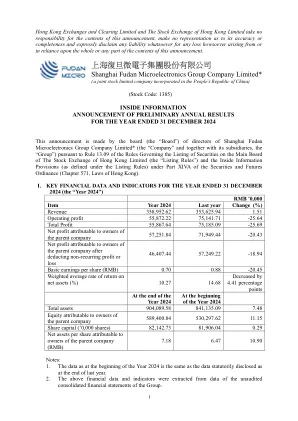

上海复旦微电子集团股份有限公司

增加研发(“ R&D”)费用。 在2024年,该小组继续通过连续技术迭代和新产品研发对研发进行大量投资,以丰富产品序列,以实现更多的应用领域,并基于多元化的供应方技术来增强产品开发。 在2024年,研发费用约为1,030,651,500元人民币,与去年相应的期间相比,增加了约20,053,900元。 增加了损失损失。 在2024年,该集团的信用障碍损失增加了约32,037,300元人民币,而去年主要是由于高度可靠客户的应收账款余额增加。 对资产的减值损失的规定增加了约35,248,600令吉,而去年的主要原因是某些库存的可实现净值下降。增加研发(“ R&D”)费用。在2024年,该小组继续通过连续技术迭代和新产品研发对研发进行大量投资,以丰富产品序列,以实现更多的应用领域,并基于多元化的供应方技术来增强产品开发。在2024年,研发费用约为1,030,651,500元人民币,与去年相应的期间相比,增加了约20,053,900元。增加了损失损失。在2024年,该集团的信用障碍损失增加了约32,037,300元人民币,而去年主要是由于高度可靠客户的应收账款余额增加。对资产的减值损失的规定增加了约35,248,600令吉,而去年的主要原因是某些库存的可实现净值下降。

优化供应链金融中的营运资本管理:多维度方法

摘要:在当今充满活力的全球化供应链中,高效的营运资本管理对于企业维持运营、改善财务绩效和增强竞争力至关重要。供应链金融是一个新兴领域,专注于优化供应链内的资金流动和关系,为企业改善营运资本管理提供了机会。本研究旨在探索供应链金融背景下营运资本管理的多维方面,并提出优化财务绩效的策略。通过研究现金流、库存管理和应收账款/应付账款之间的相互作用,本研究将深入了解可在供应链不同阶段实施的有效营运资本管理实践。通过简单的桌面研究和文献调查,本研究将为现有的供应链金融知识体系做出贡献,并为寻求通过优化营运资本管理提高财务绩效的企业提供实用建议。关键词:供应链金融、营运资本管理、现金流、库存管理、应收账款、应付账款、财务绩效、竞争力。 1. 简介 在当今全球化和竞争激烈的商业环境中,高效的营运资本管理对于公司的财务健康和可持续性至关重要,特别是在复杂的供应链中(Muhammad、Naidu、Sundram、Hussain、Chew、Pillai 和 Ibrahim (2023)。营运资本包括现金流、库存和应收账款/应付账款,代表公司支持其持续活动所需的日常运营资金(Bakar 等人,2016 年)。有效的营运资本管理可确保公司拥有足够的流动性来履行其短期义务,同时优化运营效率和盈利能力(见图 1)。然而,传统的营运资本管理方法往往无法解决其组成部分的相互联系和多维性,从而导致财务结果不理想。近年来,供应链金融的概念作为优化供应链内资金流动和关系的一种手段而受到关注。供应链金融为企业提供了通过与供应商、客户和金融机构合作来加强营运资本管理的机会(Ali 等人,2020 年)。尽管供应链金融在优化营运资本管理方面具有潜在优势,但缺乏针对这种方法多维度方面的全面研究。先前的研究主要关注营运资本的个别组成部分,例如现金流或库存管理,但很少有人考虑过供应链金融背景下这些组成部分之间的相互作用(Selvaraju 等人,2019 年;Sundram 等人,2016 年;Vatumalae 等人,2022 年)。

2023年财务报表

1.1. 合并损益表 94 1.2. 合并综合损益表 94 1.3. 合并财务状况表 95 1.4. 合并现金流量表 96 1.5. 合并股东权益变动表 97 1.6.合并财务报表附注 98 1. 集团业务 98 2. 重要会计政策及汇率 98 3. 企业合并 105 4. 按业务及地区分部划分的信息 106 5. 来自客户合同的销售额 108 6. 政府补助 108 7. 其他营业费用 108 8. 财务收入 108 9. 财务费用 109 10. 税金 109 11. 每股收益及每股股息 110 12. 物业、厂房及设备 111 13. 使用权资产及租赁负债 112 14. 商誉 113 15. 其他无形资产 115 16. 其他非流动资产 116 17. 贸易应收款项 116 18. 其他应收款项及预付款项 116 19. 现金及现金等价物 116 20. 现金流量表 117 21. 收购 118 22. 金融风险管理 118 23. 股本和库存股 122 24. 贷款和其他金融负债 123 25. 确定福利义务 124 26. 拨备 130 27. 贸易和其他应付款 130 28. 或有负债 130 29. 股权薪酬计划 131 30. 关联方交易 132 31. 重要股东 133 32. 财务报表的批准 133 及后续事项