XiaoMi-AI文件搜索系统

World File Search System应税

纸巾(陆上、海上、空中自卫队迷彩图案)

2024 年 7 月 10 日 — ) 即为中标价,因此无论投标人是消费税及地方消费税的应税企业还是免税企业,投标人均需支付估价金额的 100/110(以降低的税率为准)...

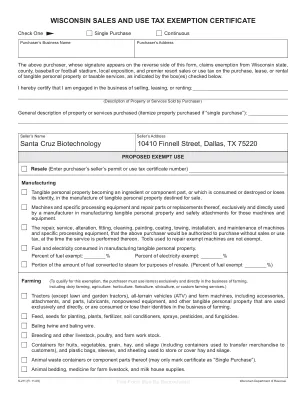

威斯康星州的销售和使用免税证书

以下购买者可以进行转售购买,即使他们不持有威斯康星州的卖方许可证或使用税务证书:(a)仅向其他卖方出售转售的批发商可能会在卖方许可证号上插入“批发”; (b)仅出售或维修豁免财产(例如制造商或农民)的人可以插入“仅豁免销售”; (c)非拟合组织可以插入“豁免销售”,如果其随后的有形个人财产或应税服务偶尔销售作为偶尔销售; (d)在威斯康星州不进行应税零售额的另一个州注册为卖方的人,可以插入注册的州名称和该州的卖方许可证或使用税务证书。但是,如果销售涉及供应商将商品交付给威斯康星州的消费者(即投降货物),则供应商不接受不持有威斯康星州卖方许可证或使用税收证书的企业的转售豁免。

税收有效提款策略

在税前(税前)提出,这减少了当前应税收入。税前的捐款和传统税收递延IRA或401(k)s的投资的潜在增长只要在帐户中持有,就可以在没有税收的情况下增长,但在撤回时,它们会征税为普通收入。结果,RMDS义务帐户所有者每年都能实现一定数量的普通应税收入。含税账户(例如传统IRA)中较大或增长的余额的结果是,如果未来的RMD可能会触发比投资者更高的税收法案,那么如果投资者早于IRA的分配比RMD年龄(目前为72岁),并且随着时间的推移使税收平滑。取决于传统IRA的规模或401(k)余额相对于应纳税帐户的余额(如果有)的余额,则在同一日历年内从72岁之前的72岁之前从应纳税和延长税收的帐户中提取资金可能是有意义的。

号 分任支出负担行为担当官 馆山航空基地队 ...

中标价格为投标书上所记载的金额加上相当于该金额 10% 的金额(减税项目为 8%),因此,无论投标人是消费税及地方消费税的应税企业还是免税企业,都必须在投标书中记载相当于其估价金额 110/100 的金额(减税项目为 108/100)。

自助餐厅规划的概要说明,以及……

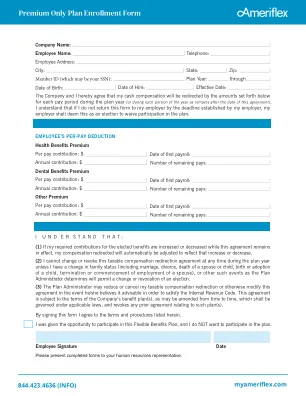

“您”和“您的”指的是已参加当前计划年度的至少一项合格福利计划或拥有现有帐户计划结转余额(如上所示允许结转)的员工。“您”和“您的”也称为“参与者”。目的。您的雇主已采用此计划,允许您通过税前减薪供款为您自己、您的配偶和您的受抚养人支付福利选项(称为合格福利计划)。您可以选择这些“免税”合格福利计划来代替接受应税补偿。该计划旨在符合《国内税收法》第 125(d) 条规定的“自助餐计划”。此计划允许您根据(a)您对所选合格福利计划成本的供款和(b)您对任何帐户计划的供款直接比例减少您的应税收入。合格福利计划。符合条件的福利计划是根据《国内税收法典》第 125(f) 条规定的税收优惠计划。当前计划年度提供的帐户计划列表如上所示。其他符合条件的福利计划列表在雇主在您注册时提供的注册材料中提供,并明确以引用方式纳入本摘要说明中。如果您没有资格参与本计划,但被允许参与任何符合条件的福利计划,则您的费用将通过应税收入支付,雇主不会减少您的薪酬。注册材料。注册材料明确以引用方式纳入本摘要说明中,包括福利指南和福利摘要说明,其中提供了雇主提供的符合条件的福利计划的以下详细信息:

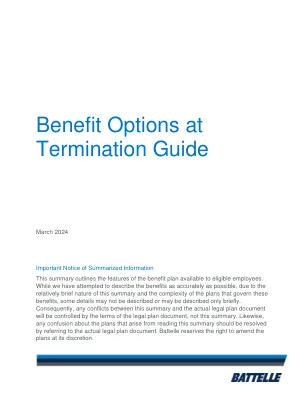

终止指南的福利选项

如果您出于任何原因(包括死亡)终止工作,并且您拥有未偿还的贷款余额,则您或您的受益人(IES)必须通过与Vanguard建立贷款偿还时间表来继续通过自动清算房屋(ACH)每月提款来偿还您的贷款。如果您或您的受益人(IES)未能这样做,或者不按照允许的允许直接进行贷款偿还,则您的未偿贷款余额将被“视为”,因此应在日历季度结束后的日历季度结束时应纳税。根据《内部税收法》的要求,将在1099-R表格上报告“被认为”的分布作为应税分配。此外,根据法律允许,您的帐户将被任何未偿还违约贷款的金额所抵消。如果您在终止雇用后从计划中进行分配,并且虽然您仍然具有未偿还的贷款余额,否则您的分配将通过贷款金额减少,并且该金额将报告为应税收入,并且可能受到10%的早期分配罚款。在死亡终止时,向受益人(IES)的分配付款将通过贷款金额减少。在大多数情况下,10%的早期分配罚款不适用于死亡福利。

CURRENT AFFAIRS 30 - Insights IAS

背景:最高法院已收到一份复审请愿书,要求纠正法院对锡金尼泊尔人的意见。1961 年《所得税法》第 10 条 (26AAA) 规定,某些类型的收入免于个人应税收入,以减轻他们的负担。该法案由 2008 年《财政法》增设,自 1990 年 4 月 1 日起适用,并取代了之前的《锡金所得税手册》(SITM)。

内阁报告 - 民主 - 达灵顿自治市议会

信息和分析 5. 税基是自治市镇内的家庭房产总数,以加权平均“D 级等价物”计算。八个估值等级 A 至 H 中每个等级的房产应缴纳的市政税金额按 D 级的比例法定确定。税基根据折扣、豁免和未来一年的预计变化进行调整。还应用了征收率的估计值。税基代表估计每 1 英镑 D 级市政税将增加的收入金额。因此,它是制定市政税的重要组成部分。 6. 市政税基是计算收费机构和主要征收机构的市政税时,某个区域或部分区域的应税能力。这些金额是按每个财政年度计算的,代表扣除减免和折扣后的估计应税住宅数量,并根据当局的征收率进行调整。 7. 该法规改变了计算市政税基的公式,以考虑地方市政税减免计划下的任何减免或空置或长期空置住宅的当地保费增加。