XiaoMi-AI文件搜索系统

World File Search System录得

西开普省经济概况

西开普省经济增长1.9%,而上一季度则萎缩了0.7%。该省本季度实际国内生产总值(GDP)为6597.9亿南非兰特,超过了疫情前的水平(2019年第四季度为6515.6亿南非兰特)。值得注意的是,这是2015年第一季度至2022年第三季度期间录得的最高值。2022年第三季度,南非全境九个省份均录得正经济增长。西开普省的增长率为1.9%,在九个省中排名第四,高于南非的1.6%。另一方面,豪登省的增长率最低,为1.0%,其次是东开普省(1.3%)和西北省(1.6%)。西开普省是南非九个省中经济规模第三大的省份。 2022 年第三季度,该省对南非 GDP 的贡献约为 14.2%。豪登省 (35.2%) 和夸祖鲁-纳塔尔省 (16.3%) 是这一时期对国民产出贡献最大的两大省份。

富兰克林美国机会基金

在特朗普总统的领导下,美国经济经历了一系列放松管制和减税政策。因此,标准普尔 500 指数和道琼斯工业平均指数 (DJIA) 创下了新高。然而,对一家中国初创企业的新人工智能 (AI) 模型与美国人工智能模型相媲美的担忧,以及特朗普总统威胁对加拿大、墨西哥和中国征收关税,引发了市场动荡。在此背景下,标准普尔 500 指数和道琼斯工业平均指数在月底时虽未创下历史新高,但仍录得稳健涨幅,而科技股占比较高的纳斯达克综合指数则录得较为温和的正回报。在市值方面,中型股表现最佳,其次是大型股和小型股。按投资风格划分,成长股跑赢小型股和中型股的价值股,而价值股跑赢大型股。

2023 年半年度经济报告

详情 本地生产总值 政府统计处今天发表的修订数字显示,2023年第二季实质本地生产总值按年增长1.5%(与预先估计相同),而上一季则增长2.9%。经季节性调整的按季比较,实质本地生产总值在第二季下跌1.3%(与预先估计相同),而上一季则上升5.4%(图)。 2. 截至2023年第二季的本地生产总值及其主要开支组成部分的最新数字载于表一。第二季经济各细分领域的发展情况如下。 对外贸易 3. 2023年第二季货物出口总额较上年同期实质下跌15.2%,而上一季则下跌18.9%。外部对货物的需求疲弱,继续对出口表现造成巨大压力。按主要市场分析,根据对外商品贸易统计,第二季输往内地的出口大幅下跌,输往美国及欧盟的出口进一步下跌,输往其他主要亚洲市场的出口继续录得显着跌幅。经季节性调整的按季商品整体出口下跌0.6%,而上一季则上升0.7%。 4. 服务出口在第二季按年实质大幅增长22.9%,而上一季则录得16.6%的升幅。受惠访港旅客进一步增加,旅游服务出口大幅增加逾八倍,回升至疫情前的48%。运输服务出口亦同步上升。在外围环境艰难的情况下,商务及其他服务出口录得温和增长。另一方面,金融环境收紧,跨境金融及集资活动减弱,金融服务出口进一步下跌。经季节性调整后,服务出口在第二季上升 5.4%,而上一季则增长 16.8%。

2023 财年财务业绩及 2024 财年预测

同比 · 尽管钢材及铝压延产品销量下降、存货评估收益减少、建筑机械业务的报酬收入减少,但通常利润仍比去年同期增加540亿日元至1,609亿日元(ROIC 6.7%),部分原因是由于钢材价差、非钢材销售和采购价格的改善,以及神户发电站4号机组投入运营后的暂时收益和燃料成本调整的时间滞后等。 · 在本报告年度,公司在盈利能力下降的铝业务中录得420亿日元的亏损(详情见第10至12页,铝压延产品:通常亏损146亿日元,非常亏损92亿日元,铝新材料:非常亏损180亿日元)。归属于母公司股东的利润较上年增加369亿日元,达到1095亿日元,部分原因是非流动资产转让收益。与上次预测相比 • 普通利润较上次预测的1500亿日元增加109亿日元,部分原因是尽管铝压延产品业务录得亏损,但钢铁金属价差的改善和电力业务的暂时收益增加。

2022 年 6 月

2022 年上半年商品贸易逆差为 5.004 亿美元,而去年同期为 4.08 亿美元。进口支付增加(22.3% 或 1.01 亿美元)导致贸易不平衡扩大(见图 9)。矿物燃料和相关材料进口的快速增长(133%)是进口增加的主要原因。2022 年录得的整体贸易逆差比前五年的平均水平高出 33.1%。

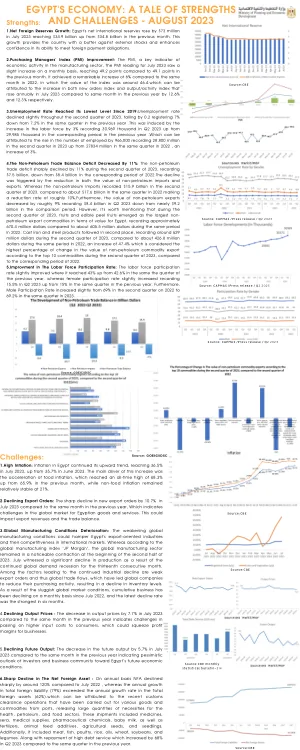

埃及的经济:一个优势和挑战的故事

在第二季度的2023年第2季度下降了约9%,从比较期间的近92亿美元下降。然而,值得一提的是,在2023年第二季度,水果和可食用的果实作为埃及价值的最大非石油出口商品出现,与2022年同期相比,埃及的价值约为6.704亿美元。铸铁和钢制产品紧随其后,在2023年的第二季度录得约为6.29亿美元,而2022年同期的约4.268亿美元,增加了47.4%,这是非甲基股票价值的最高变化百分比。

2021 年经济背景和 2022 年前景

整体情况 1.1 香港经济在前两年经历深度衰退后,于二零二一年明显复苏。受惠于环球需求大幅反弹,经济于二零二一年上半年按年录得强劲增长,下半年本地疫情受控,经济进一步稳健扩张。受惠于主要经济体进口需求明显复苏,以及区内贸易及生产活动活跃,二零二一年香港整体货物出口大幅上升。由于全年访港旅游业停滞,尽管区内贸易及货运量复苏,跨境商业及金融服务增加,服务出口仅温和增长。内部需求方面,受惠于本地疫情稳定、劳工市场情况改善及消费券计划推出,私人消费开支显着增加。整体投资开支在商业前景改善下录得双位数反弹。劳工市场在二零二一年年初承受显著压力,但全年持续改善。随着经济复苏和进口价格上涨,基本消费物价通胀全年温和上升。1.2 本地生产总值 (GDP) (1) 在 2021 年实质增长 6.4%,而 2020 年则下跌 6.5%,但仍比 2018 年衰退前的水平低约 2%。季度情况方面,实质本地生产总值在连续六个季度收缩后,于第一季恢复同比增长 8.0%,第二季进一步增长 7.6%,第三季增长 5.5%,第四季增长 4.8%。经季节性调整的按季数据 (2) ,实质本地生产总值在第一季飙升 5.7%,第二季下跌 1.6%,第三和第四季分别扩张 0.6% 和 0.2%。

预计通货膨胀将在 2023 年拖累阿鲁巴经济 新闻稿 2023 年 3 月 16 日

2023 年,名义 GDP 预计将增长 9.1%,达到 70 亿阿鲁巴元(39 亿美元)。这一增长是由于阿鲁巴经济继续受益于过夜游客数量的增加(尽管速度正在下降),以及每晚旅游支出持续增加。因此,预计 BOP 将录得大量旅游收入流入。除了旅游业蓬勃发展之外,私营部门工资预期上涨,以及公共部门工资因新冠疫情而完全取消的减薪措施预计将提振消费。

2024 年预算和经济重点...

工业 7. 工业部门在上半年收缩了 2.2%,原因是除采矿和采石业外所有子部门都出现收缩。这与 2022 年同期 1.9% 的增长形成鲜明对比。服务业 8. 2023 年上半年服务业增长 6.3%,而 2022 年同期增长 5.0%。按照近年来的趋势,信息和通信子部门在此期间录得最高增长率,为 23.2%,而上年同期为 20.1%。其次是卫生和社会工作,增长 11.9%,而 2022 年同期为 9.3%。