XiaoMi-AI文件搜索系统

World File Search System成本补偿

2024 年宏观经济展望 (MEV)

关于购买力的一个重要考虑因素是,该图基于单一通胀数据。这可能会导致比正常情况更大的扭曲。家庭对通胀的看法可能不同。2022 年,主要成本上涨是能源,能源占低收入家庭消费的很大一部分。能源冲击对各个家庭的影响程度也可能有很大差异,这取决于他们的住房状况和能源合同。最近,服务和食品价格有所上涨。低收入家庭在食品和能源上的支出占收入的相对较大比例,而服务则相反。此外,购买力并不反映集体谈判加薪之外支付给工人的生活成本补偿,例如以一次性福利支付的形式。

科罗拉多州接入 CHP SFY2023 年度回顾报告

可从服务提供者的记录中获得数据,以支持为受益人提供的服务而支付的款项。数据充分性的要求意味着数据必须准确且足够详细,以实现其预期目的。可供审计的充分数据符合任何组织的良好经营理念和有效、高效的管理,无论该组织是营利性还是非营利性组织。对于任何以成本补偿方式支付服务费用的机构来说,这都是合理的期望。为了提供所需的成本数据并且不损害可比性,财务和统计记录应以一致的方式保存在不同时期。但是,如果有理由进行此类改变,那么对一致性的适当考虑并不一定妨碍对会计程序进行理想的改变。

迎头赶上或面临欧洲的衰落

能源方面:我们支持进一步实施电力市场设计改革,通过整合电力购买协议和差价合约等脱碳机制来稳定能源成本,并为投资者提供市场可见性。我们还呼吁加强欧盟排放交易体系 (ETS) 下的间接成本补偿计划,促进灵活性服务,通过投资能源基础设施(包括可再生能源生产和网络)深化能源市场一体化。 可持续出行方面:鉴于欧盟层面的最新发展,我们支持将汽车和货车法规的二氧化碳排放标准修订时间从 2026 年提前到 2025 年,并向欧洲议会和理事会提交第一份进展报告。 排放方面:我们支持审查 ETS 和碳边境调整机制 (CBAM),使其充分发挥作用,并防止依赖进口原材料的行业产生不当的生产成本和负担。如果 CBAM 被证明无效,免费配额的逐步淘汰轨迹将不得不推迟。

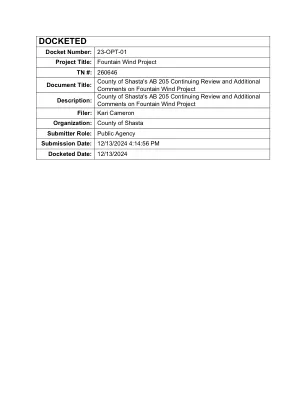

沙斯塔县 AB 205 持续审查和对 Fountain Wind 项目的补充意见

回复:案卷 23-OPT-01:沙斯塔县 AB 205 审查和对 Fountain Wind 项目(候鸟研究)的评论 亲爱的佩恩先生:我们代表沙斯塔县(“县”)提供这些评论,以履行其根据《议会法案》(“AB”)205 和《公共资源法典》第 25519(f) 节关于 Fountain Wind 项目(“项目”)申请的义务。县已就项目申请和申请人数据请求回复以及 Fountain Wind, LLC 提交给加州能源委员会(“委员会”)的其他文件提交的各种事项提供了评论。县的评论包括对候鸟研究的额外分析。这些意见是在 2023 年 8 月 15 日和 11 月 14 日的县成本补偿预算范围内提交的,并于 2023 年 11 月 29 日获得委员会工作人员的批准。1 以下是县的意见,随后是专家对申请的单独审查摘要。

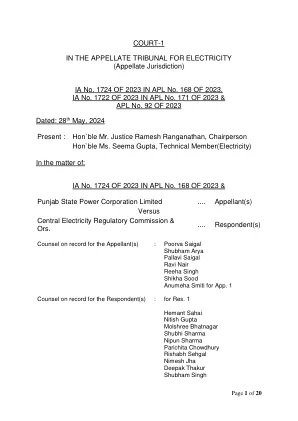

2023 年 IA 第 1724 号,2023 年 APL 第 168 号

“(a) 电力部根据委员会 2022 年 9 月 13 日的命令所作出的澄清决定的费率是临时的,且须经委员会根据《法案》第 11(2) 条确定其是否产生不利财务影响 (b) 为确保请愿人按照电力部根据《法案》第 11(1) 条发出的指示维护和运营其发电厂以供应给采购人,委员会根据《法案》第 11(2) 条须向请愿人赔偿成本外加合理的利润。 (c) 2022 年 9 月 13 日 IA No.50/2022 中的命令中关于固定费用的决定重申,GUVNL 和 MSEDCL 不能单方面从固定费用中扣除 0.20 印度卢比/千瓦时。因此,GUVNL 提交的修改该命令的 IA No.64/2022 被驳回。 (d)由于 TPCL 在宣布 80% 可用性时会获得全部固定成本补偿,因此没有必要在 80% 可用性以上提供额外的固定费用或在 85% 可用性以上提供奖励。

通货膨胀和经济价格调整指导

对于现有国防部合同而言,由于经济条件导致的成本增加的处理取决于合同类型。在成本补偿型合同下,政府承担成本增加的风险,包括通货膨胀导致的成本增加。承包商有责任及时通知 CO,所产生的成本正在接近适用条款中规定的限额,具体适用《联邦采购条例》(FAR) 第 52.232-20 条“成本限制”或 FAR 第 52.232-22 条“资金限制”。收到通知后,政府可能会增加合同资金以允许继续履行合同;承包商没有义务继续履行超出合同资金额度的合同。在固定价格激励(固定目标)(FPIF) 合同下,承包商的实际(允许和可分配)成本在合同上限内确认。如果实际成本与目标成本不同,则将通过应用合同份额比率对超过或低于目标成本的成本进行调整,以调整目标利润。在带有经济价格调整的固定价格合同(FPEPA)下,EPA 条款通常建立一种机制,以减轻双方因超出任何单个承包商控制范围的行业意外事件而承受的特定成本风险;政府将承担最高不超过该条款规定的限额的成本风险(如有)。

加州各县成本计划程序手册

简介州审计长办公室 (SCO) 编写了这本手册以帮助加州各县理解和应用联邦管理和预算规则和条例办公室第 2 篇《联邦法规法典》第 200 部分 (2 CFR 第 200 部分)(以前的标题为 2 CFR 第 225 部分和 OMB A-87)为州和地方政府以及联邦承认的印第安部落政府(政府单位)制定的成本原则和标准。这本手册包含编制和应用全县成本分配计划的最新政策和程序。它旨在与卫生和公众服务部发布的 2 CFR 第 200 部分和助理部长管理和预算成本原则以及与联邦政府的协议 (ASMB C-10) 结合使用。联邦成本原则旨在适用于全国 50 个州和数千个地方政府辖区。因此,2 CFR 第 200 部分颁布的成本原则旨在普遍适用于所有非联邦实体,用于确定通过拨款、成本补偿合同和与联邦政府达成的任何其他协议进行的联邦奖励的成本。本手册旨在为在考虑以下两个问题时解释 2 CFR 第 200 部分中的联邦成本原则提供指导:

阿米代尔地区议会提案 - REZ - 2025 年 1 月 23 日

o NE REZ 对当地劳动力市场的影响。 o FIFO/DIDO 劳动力的社会经济影响。 o NE REZ 对当地住房市场的影响。 o NE REZ 对农业和环境的影响。 o NE REZ 的消防安全规划存在差距。 o NE REZ 基础设施对水、废物和道路的需求超出了 ARC 当前的规划和资金能力。 o NE REZ 对理事会税率的影响。 通过自愿规划协议向 ARC 支付的款项通过类似于“未来基金”的可再生能源社区福利框架进行管理。 新南威尔士州政府尚未完全了解 NE REZ 对 ARC 和该地区可能产生的财务影响。 利益共享必须提供可观的净社区利益,而不仅仅是成本补偿。 NE REZ 建设的大多数原材料预计将进口,其中一些将在当地采购。 NE REZ 规划必须包括对当地劳动力培训和教育的投资,以确保 NE REZ 项目的当地就业。 为了支持 NE REZ 规划,ARC 将从额外的人力资源中受益。 ARC 支持理事会和当地社区对特定可再生能源项目的部分或全部所有权。 迄今为止,NE REZ 的社区咨询很少;未来的咨询必须变得更加广泛和有力。 如果结构合理,退役债券可以减轻财务和环境风险,并为阿米代尔地区社区带来持久利益。