XiaoMi-AI文件搜索系统

World File Search System所得税率

个人所得税率变化的经济影响

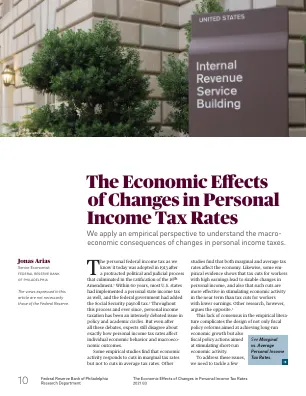

使用SVARS并建立了2018年美联储的经济学家Karel Mertens和哥伦比亚大学的JoséLuisMontiel Olea,埃默里大学经济学家Juan Rubio-Ramírez,美联储经济学家Daniel Wagoner,我估计了密钥宏观经济量对减少税收减税的反应。8具体来说,我们认为,基于第二次世界大战后的数据,税收净的平均边际税率增加了约1%(图3)。税收净平均边缘率为1减去平均MAR股基因税率,因此税收净平均边际率的增加等于平均边际利率的降低,即减税。减税一年后,个人收入增加了约1.3%,实际GDP增加了约0.7%,失业率下降了0.3%以上。9

关于解决...问题的双支柱解决方案的成果声明

• STTR 示范条款和注释。STTR 是一项基于协定的规则,适用于集团内部利息、特许权使用费和一组定义的其他集团内部支付(涵盖收入)。涵盖收入清单包括集团内部服务的所有支付。如果涵盖收入项目适用的名义企业所得税率低于居住地管辖区 STTR 最低税率 9%,且协定限制了该收入产生地管辖区对该收入征税的税率,则 STTR 允许该管辖区以不超过 9% 和居住地管辖区名义企业所得税率之间的差额的税率对该收入征税。STTR 受某些排除、重要性门槛和加价门槛的限制,并通过事后年度化收费进行管理。

多国收入/特许经营税新墨西哥州颁布公平的公司所得税率和税款,范围F f所得税警报

•H.B.252消除了适用于500,000美元以下的收入的较低的4.8%的公司所得税率,所有收入组的统一率为5.9%,于2025年1月1日生效。•H.B.252扩大该州的公司所得税基础,包括f子部分收入在2025年1月1日生效。•该立法还缩小了从水边缘申请小组中排除的所有公司,这些公司的财产,薪资和销售额不到其20%的财产,薪资和销售,这些公司属于美国境内或在美国以外的公司或其财产或领土内有组织或成立的公司,而该公司或其物业,薪资少于销售,销售境内的公司,境内销售范围不到销售,销售境地,境内销售境地,境地销售境地销售境地。•立法消除了从事某些发电的纳税人的单个销售要素分配规则的日期日期,从而使他们能够永久按单个销售要素选择分配业务收入。•H.B.252扩大了某些现有的税收抵免,并创建了与地热耦合热泵,地热电发电单元,电动汽车和电动汽车充电单元有关的几个新税收抵免。

2025 年 KCMA 肯塔基州大会军事退伍军人......

完成至2025年2月21日,请注意:过去,只有在听到某些期望的情况下,法案才被分配给委员会。在本届会议上,领导人决定将所有法案分配给委员会,并让委员会主席确定将听到什么。底线,不能保证将向委员会授予委员会听证会。所有初始账单现已提交。但是,“新”法案仍然可以通过修改将其插入现有法案或“替换”现有法案的文本(在肯塔基州被称为“摩尔”法案,以替换为以替换为“摩尔”法案,以替换为另一个目的,从而引入了“新”法案)。还要注意,可能会在特定日期发布账单以进行诉讼,但是由于任何原因,该诉讼都可以无限期地推迟,这并不一定意味着任何负面的事情。HB 1(Petrie)个人所得税率降低修订KRS 141.020,从2026年1月1日或之后开始的应纳税年度将个人所得税率从4%降低到3.5%。

参议院账单清单1/15/2025-康涅狄格州大会

提议的S.B.编号602森。法齐奥,第36区。'有关个人所得税边际利率,公司的资产费用扣除以及债券发行的限制,国家债券委员会可以授权授权”,(1)降低个人所得税的边际利率,允许符合条件的纳税人允许全部收入的纳税范围为8年,而不是索赔的每一项收入。 (2)建立一个工作队,以制定计划,以中立的收入方式实施指定的个人所得税率降低,(3)限制州债券委员会可以授权的债券发行金额不超过预计的财政年度预计收入的金额,将其投入到第五财政年度。

总体情况:马其顿的中长期经济

到目前为止,经济增长过于集中于依赖所谓外生增长因素的模式。根据这些模型,生产力因素被认为完全来自外部,通过知识的进口。这在实践中是通过增加外国直接投资 (FDI) 来实现的,外国投资者通过这种投资将先进的生产设备进口到东道国,并培训劳动力从事特定的专业生产。显然,北马其顿的经济增长模式是基于劳动力成本套利和所得税率套利,无法实现全面的包容性增长,无法产生显著的附加值并加速提高生活水平。因此,从长远来看,基于劳动力价格套利和税收激励来吸引外国直接投资是不可持续的。

参议院账单清单1/15/2025-康涅狄格州大会

提议的S.B.编号602森。法齐奥,第36区。'有关个人所得税边际利率,公司的资产费用扣除以及债券发行的限制,国家债券委员会可以授权授权”,(1)降低个人所得税的边际利率,允许符合条件的纳税人允许全部收入的纳税范围为8年,而不是索赔的每一项收入。 (2)建立一个工作队,以制定计划,以中立的收入方式实施指定的个人所得税率降低,(3)限制州债券委员会可以授权的债券发行金额不超过预计的财政年度预计收入的金额,将其投入到第五财政年度。

HSBC MSCI中国UCITS ETF HMCD

使用最高的联邦边际所得税率计算税后收益,并且不反映州和地方税的影响。实际的纳税申报表取决于投资者的税收状况,可能与所示的税收情况不同。所示的税后退货与通过税务递延安排(例如401(k)计划或IRA)持有基金股份的投资者无关。税后退货不包括替代最低税或某些税收抵免的影响的影响。任何应付的税款都是截至分配的时间,并且每个分配的应税金额和税收特征均由基金在股息声明日期中指定。由于外国税收抵免或已实现的资本损失,税后收益可能大于Beforetax的回报。交易所交易资金的税后返回基于净资产价值。

土耳其凯恩斯主义储蓄函数分析...

本研究的目的是测试凯恩斯主义储蓄函数对土耳其经济的影响。为了实现这一目标,我们利用了凯恩斯提出的基本储蓄函数,并使用了 1985 年至 2021 年土耳其经济的数据。模型中储蓄的决定因素包括人均 GDP、所得税率、存款利率和通货膨胀率。模型中选择的变量与文献一致。实证分析确定最合适的方法是自回归分布滞后 (ARDL) 方法。根据进行的实证分析,人均 GDP 和存款利率的增加会导致储蓄金额的增加。另一方面,税率和通货膨胀率的增加会减少储蓄金额。根据研究结果,凯恩斯主义储蓄函数适用于 1985 年至 2021 年的土耳其经济。