XiaoMi-AI文件搜索系统

World File Search System投机者

有知情的投机者的战略承诺

我们分析了一个知情的交易者的投机模式,他可以在凯尔风格的经销商市场中致力于他的交易策略。知情的交易者承诺对交易策略和做市商的价格有竞争力的知识,但对交易策略的功能形式进行了了解,但不考虑交易者的私人信息。我们提供了独特平衡获得的条件。我们表征了这种策略承诺的(非负)价值,从而建设性地表明它可能是严格的积极价值。然后,我们得出了必要且足够的封闭形式条件,以使知情人士无法从承诺中获利。这将模型原始素(基本价值和噪声交易的分布)施加条件,即在两个分布都正常时通过线性平衡来满足。

AI驱动的交易,算法勾结和价格...

算法交易和增强学习的整合,称为AI驱动的交易,对资本市场产生了重大影响。本研究利用知情的投机者之间具有不对称信息的模型来探讨AI驱动的交易策略对投机者的市场能力,信息租金,价格信息,市场流动性和错误定价的影响。我们的结果表明,即使知情的AI投机者“不知道”勾结,他们也可以自主学习采用辅助交易策略。这些辅助策略使他们能够通过战略性地对信息进行策略性反应,即使没有任何形式的协议或沟通,更不用说可能违反传统反托拉斯法规的互动来实现竞争性交易。算法勾结来自两个不同的机制。第一种机制是通过采用价格触发策略(“人工智能”),而第二种机制源于同质学习偏见(“人造愚蠢”)。以前的机制仅在价格效率有限和噪音交易风险的情况下才能明显。相比之下,即使在高价效率或大噪声交易风险的条件下,后者仍然存在。因此,在流行的AI驱动交易的市场中,价格信息和市场流动性都可能遭受,反映了人工智能和愚蠢的影响。

关于算法石油交易者的神话和现实

新的有关能源码头系列的第一篇文章介绍了石油衍生品市场的主要参与者1。文章解释了这些参与者的描述是如何充满错误称呼的,并且许多交易者的行为经常被公众误解,不幸的是,监管机构误会了标签。例如,根据监管定义,生产商的标签违反直觉适用于大型物理投机者,而真正的石油生产商的交易活动是通过交换经销商进行的。此外,许多分析师倾向于错误地将所有定量基金,财务投机者和算法交易者称为CTA,代表商品交易顾问。这样的概括反映了对CTA是谁及其在石油市场中的作用的误解。本文的目的是阐明他们的实际交易策略,即使CTA本身恰好只是另一个错误称呼。

Galaxy Digital UK衍生品风险披露声明

许多数字资产的价格高度波动,并且可能在短时间内显着波动,有时甚至没有发生通常会导致其他类型资产的价格变化的经济事件类型。根据价格变化的速度,您可能无法在遭受重大损失之前终止或对冲您的数字资产引用交易。缺乏广泛使用的数字资产和数字资产衍生品交易标准术语也可以增加这种风险。数字资产价格的另一个波动性来源是投机者和投资者寻求从短期或长期持有数字资产中获利的高度数字资产需求。这样的投机者和投资者失去了对数字

AI驱动的交易,算法勾结和价格...

算法交易和增强学习的整合,称为AI驱动的交易,对资本市场产生了重大影响。本研究利用知情的投机者之间具有不对称信息的模型来探讨AI驱动的交易策略对投机者的市场能力,信息租金,价格信息,市场流动性和错误定价的影响。我们的结果表明,即使知情的AI投机者“不知道”勾结,他们也可以自主学习采用辅助交易策略。这些辅助策略使他们能够通过战略性地对信息进行策略性反应,即使没有任何形式的协议或沟通,更不用说可能违反传统反托拉斯法规的互动来实现竞争性交易。算法勾结来自两个不同的机制。第一种机制是通过采用价格触发策略(“人工智能”),而第二种机制源于同质学习偏见(“人造愚蠢”)。以前的机制仅在价格效率有限和噪音交易风险的情况下才能明显。相比之下,即使在高价效率或大噪声交易风险的条件下,后者仍然存在。因此,在流行的AI驱动交易的市场中,价格信息和市场流动性都可能遭受,反映了人工智能和愚蠢的影响。

人工智能交易、算法勾结和价格...

算法交易和强化学习的结合,即所谓的人工智能交易,对资本市场产生了重大影响。本研究利用信息不对称的知情投机者之间的不完全竞争模型,探讨人工智能交易策略对投机者的市场力量、信息租金、价格信息量、市场流动性和错误定价的影响。我们的结果表明,知情的人工智能投机者即使“不知道”串谋,也可以自主学习采用串谋交易策略。这些串谋策略使他们能够通过策略性地对信息反应不足来实现超竞争交易利润,即使没有任何形式的协议或沟通,更不用说可能违反传统反垄断法规的互动了。算法串谋来自两种不同的机制。第一种机制是通过采用价格触发策略(“人工智能”),而第二种机制源于同质化的学习偏差(“人工愚蠢”)。前一种机制仅在价格效率有限和噪音交易风险的情况下才会显现。相反,后者即使在价格效率高或噪音交易风险大的情况下也会持续存在。因此,在人工智能交易盛行的市场中,价格信息量和市场流动性都会受到影响,反映了人工智能和愚蠢的影响。

期货市场的动量策略和趋势......

“过去,这些基金受到容量限制。[...] 这对趋势追随者来说是个问题:他们的规模越大,维持交易账簿的多样性就越困难。虽然股票或债券期货市场深度和流动性强,但大多数农产品合约(例如大豆或小麦)的市场就不那么深厚和流动了”。(《金融时报》,2011 年 11 月 27 日,“温顿的掌门人是一位骄傲的投机者”,)

2022 年伦敦书展版权指南 - Trident Media Group

这部深刻的小说来自美国最受喜爱的作家之一,讲述了信仰、背叛和美国一角的变革。1971 年,一位名叫哈雷·曼恩的房地产投机者开始将他的人生故事录制到一台卷盘式录音机上。回顾 20 世纪初的童年,哈雷回忆道,在父亲突然去世后,他的家人移居到佛罗里达的沼泽地——距离后来的迪士尼乐园只有几英里——加入了一个 Shakers 社区。在慷慨大方、有着神秘过去的约翰长老的领导下,这个社区致力于劳动、信仰和慈善事业,拒绝了所有超出财产范围的诱惑。虽然这种生活方式最初使哈雷和他的家人免于彻底破产,但当哈雷开始爱上住在这里的肺结核患者萨迪·普拉特时,他对 Shakers 及其保守世界观的忠诚度开始变得紧张,并最终破裂。哈雷讲述了他跨越半个多世纪的故事——对青春、佛罗里达不断变化的风景和对美国乌托邦的追寻——关于萨迪、老约翰和

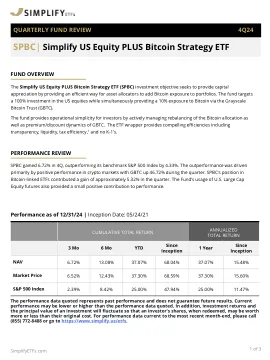

SPBC|简化美国股票加比特币策略ETF

比特币风险:基金对 Grayscale® 比特币信托的投资价值受比特币价值波动的影响。比特币的价值由全球比特币交易市场对比特币的供求决定,该市场包括电子比特币交易所(“比特币交易所”)上的交易。比特币交易所和其他场所的定价可能会波动,并可能对 Grayscale® 比特币信托的价值产生不利影响。目前,与投机者对比特币的大量使用相比,零售和商业市场上比特币的使用相对较少,从而导致价格波动,可能对基金对 Grayscale® 比特币信托的投资产生不利影响。比特币交易不可撤销,被盗或错误转移的比特币可能无法恢复。因此,任何错误执行的比特币交易都可能对基金对 Grayscale® 比特币信托的投资价值产生不利影响。

Maxi |简化比特币策略加上收入ETF

比特币风险:基金对比特币期货投资的价值会导致比特币价值的波动。比特币的价值取决于比特币在全球市场上对比特币在比特币交易中的需求的供求,该币由电子比特币交易所(“比特币交换”)组成。对比特币交易所和其他场地上的定价可能是波动的,可能会对比特币期货的价值产生不利影响。当前,与投机者相对较大的比特币使用相比,零售和商业市场中比特币的使用相对较少,因此有助于价格波动,这可能会对基金对比特币期货的投资产生不利影响。比特币交易是不可撤销的,被盗或错误地转移的比特币可能是无法挽回的。因此,任何错误执行的比特币交易都可能对基金对比特币期货的投资价值产生不利影响。