XiaoMi-AI文件搜索系统

World File Search System抛售

2023 年亚太地区金融服务监管展望

第三,企业应警惕突然的市场波动。鉴于最近观察到的低流动性和波动性,再加上美国证券交易委员会 (SEC) 新交易商规则的不确定影响,即使是典型稳定的美国国债市场也需要密切关注。6 企业应该为监管和监督措施做好准备,以解决非银行金融稳定问题的“未竟事业”,最近几次市场动荡(例如 2022 年秋季英国政府债券市场的混乱)将这些问题重新推上了议事日程 7 。开放式基金是一个特别关注的焦点,其中市场波动有可能与市场流动性不足发生冲突,从而引发资产抛售。尽管金融稳定委员会 (FSB) 关于解决非银行金融中介风险的最新进展报告表明一项工作计划正在进行中,但仍不清楚各国当局将在多大程度上和多快实施由此产生的监管变化。8 尽管如此,我们预计中央银行和监管机构将努力了解这些脆弱性和其他可能的市场扰动源。这可能体现在继续强调对个别受监管公司和整个系统的压力测试、修改基金流动性规则,以及关注

英飞凌科技股份公司第一季度预测:谨慎行事?买入。

英飞凌将于 2 月 4 日公布 2025 年第一季度业绩,预计开局低迷,市场预期销售额为 32.7 亿欧元,环比大幅下降 -16.8%,同比大幅下降 -11.8%,同时分部利润率收缩至 15%(环比下降 6.5 个百分点,同比下降 3.5 个百分点)。这些结果虽然符合预期,但也凸显了整个行业的压力,例如轻型汽车产量萎缩、中国以外地区的 xEV 采用停滞、工业和消费者需求疲软以及持续的库存过剩。2025 财年指引意味着全年将逐步改善,但不足以扭转同比下降的局面,这是自 2023 年峰值以来连续第二年萎缩。英飞凌订单积压大幅下降——目前为 190 亿欧元,低于九个季度前的 430 亿欧元——值得密切关注。由于第一季度的业绩水平已经很低,因此第一季度的目标似乎可以实现,但第二季度的明显上升趋势对于维持投资者信心和防止股票抛售至关重要。目前,我们维持买入评级,目标价为 37.00 欧元,因为长期增长动力仍然完好无损。

未来一年:引领特朗普2.0。

在 11 月 5 日开始投票之前,美国股市在 2024 年的表现就已经很好了——选举结果公布后,股市继续上涨。以罗素 1000 指数衡量的大型股在选举日至 12 月初之间上涨了 6%;以罗素 2000 指数衡量的小型股上涨了近 8%。尽管本月下半月的广泛抛售抹去了大部分涨幅,但投资者情绪似乎仍然相当高涨。今年,美国大型股总回报率为 24.5%,小型股上涨了 11.5%。美国以外的股市表现并不好。MSCI 全球(除美国)指数全年仅上涨 4.7%,而 MSCI 新兴市场+前沿市场指数以美元计算上涨了 7.5%。比特币(终极投机工具)飙升 122%,在选举后一度触及 106,000 美元大关,年底价格为 92,661 美元。来年会带来什么?从选举后股市和比特币的表现来看,投资者期待好消息——即使旅途不时变得坎坷。

改变风险;还没有改变现实

- 特朗普的宁静:特朗普的白宫从未面临过对熊市的政治考验,即使在大流行期间,当我们看到陡峭但短暂的抛售时。特朗普总统可以为投资者提供几种舒适的来源:对加拿大,墨西哥和欧洲的关税返回;宣布在并购周围激发动物精神的法规中回滚;或巩固税收减免和就业法的延长。- 美联储将其“放回”放弃:眼睛自然而然地转到了下周的美联储会议,但更广泛地说,如果有保证,则可以从美联储获得奇特的消息传递,以支持股票价格行动。我们可以以更大的信号削减的形式看到这一点:目前,共识预计今年最多可以削减3个25bp,这是由于风险转移到增长的变化而带来的。美联储还可以通过加速定量拧紧的结束来支持情感,从而消除当前的资产负债表。这些变化都不可能在短期内。那么,投资者是否应该为事情变得更糟做好准备吗?

新冠疫情对全球经济的影响:简要概述

对经济和金融风险的担忧促使投资者寻找避险投资,例如基准的美国10年期国债,该债券的收益率在2020年3月3日历史性下跌至1%以下(债券的价格和收益率成反比)。5由于担心主要股指下跌以及预期美联储将在2020年3月第二次降息,投资者纷纷抛售股票、购买债券,收益率在2020年3月6日和2020年3月9日再次跌至历史水平。6在2020年3月8日、2020年3月11日和2002年3月13日的隔夜交易中,美国股市指数大幅波动,触发自动熔断机制,如果指数在市场收盘时上涨或下跌超过5%,则暂停交易。 7 从美国到亚洲和欧洲的金融市场都动荡不安,因为投资者担心这种病毒正在引发全球性问题,而且几乎没有指标可以表明其对经济的影响可能会持续多久和有多广泛。 8 由于世界各国领导人取消了旅行,这种病毒还影响了全球政治 1 《绘制美国及全球冠状病毒传播地图》,华盛顿邮报工作人员,《华盛顿邮报》,2020 年 3 月 4 日。https://www.washingtonpost.com/world/2020/01/22/mapping-spread-new-coronavirus/?arc404=true。

亲爱的投资者,卑诗省技术,

亲爱的投资者,卑诗省技术集团于8月22日宣布了2023年的临时业绩。在今年上半年,我们的集团收入为1.26亿港元,比2800万港元增长了350%。我们的运营费用为1.699亿港元,比3.335亿港元减少了近50%。这种大幅降低的成本表明了我们对优化运营效率的承诺。值得注意的是,我们持续运营的损失见证了显着的缩小,与去年同期的3.121亿港元相比,造成了9470万港元。数字金融退伍军人以及审查我们每月投资者更新的人将很清楚,今年上半年已经遇到了各种逆风和逆风,从而影响了传统的金融和数字资产空间。但是,我们很自豪地宣布,我们已经成功地面临了这些挑战。我们的韧性和适应性使我们不仅能够忍受,而且使我们能够在逆境中壮成长。即使面对市场波动,我们仍然坚定地保持健康的资产负债表。此外,OSL成为香港的第一个提供加密货币交易服务的平台,以在8月3日推出。结合我们的新AI计划,我们期待着一个有希望的下半年。话虽如此,八月的月份开始平静地开始,稳定感渗透到市场。但是,在本月的中期,事件发生了意外的转变。在HK地区的兴趣越来越大,特别是在HKD Stablecoin在被描述为突然而动荡的转变中,数字资产格局经历了暴力抛售。这种突然的衰退导致比特币(BTC)的价格急剧下降,使其下降到低于25,000美元的水平。最终无法确定导致价格下跌的确切原因,但据信这是由于更广泛的风险资产的抛售,大量杠杆资金的销售,持有BTC的大量杠杆资金,SpaceX指控BTC的指控以及在美国的全球利率持续增长,尤其是在美国的全球利率。除此之外,我们继续看到数字资产领域的积极发展:8月10日,贝宝(Paypal)推出了自己的美元支持的Stablecoin,称为PayPal USD(PYUSD)。pyusd得到了美元存款,短期美国国债和类似现金同等的支持。贝宝(Paypal)进入Stablecoin空间是一个重要的里程碑,因为它进一步凸显了传统金融和数字资产格局的交汇处。Pyusd的推出表明,PayPal对Stablecoin立法轨迹的持续信心及其对区块链技术的变革力量的信念。8月22日,Coinbase在USDC Stablecoin的发行人Circle中占有一席之地。此举表示两个加密重量级人物之间的更紧密的关系。此外,两家公司决定关闭USDC的私人治理组织中心财团,因为他们现在在Stablecoins上看到了“监管清晰度”。

贝莱德小型公司信托有限公司

我在 10 月份的半年报中描述了我们财年上半年如何受到强大的地缘政治和宏观经济驱动。随着一年的进展,中东紧张局势的加剧导致人们越来越担心红海主要航线中断以及该地区冲突升级带来的通胀影响。下半年的市场担忧继续集中在持续的通胀和高利率上,英国央行 (BoE) 在 8 月份将基准利率上调 25 个基点,将利率上调至 5.25%,为 2008 年以来的最高水平。英国央行在一年中的大部分时间里继续实施货币紧缩政策,货币政策委员会 (MPC) 投票决定在 2023 年 9 月将基准利率维持在 5.25%(结束了自 2021 年 12 月以来连续 14 次加息的局面)。高利率环境继续对我们投资组合中青睐的长期高增长股票的估值造成压力。因此,英国中小型股的表现持续落后于大型股,这相当于近代历史上最长的表现不佳周期(包括 2008 年全球金融危机、COVID-19、英国脱欧、科技股抛售或黑色星期一)。2023 年第四季度,市场反映了对 2024 年降息的预期,以应对宽松的通胀数据,但随着我们进入 2024 年,市场情绪的转变导致股市年初波动。

科技巨头削减办公空间,与房东打交道主要......

美联储主席杰罗姆鲍威尔周二表示,第一季度坚挺的通胀水平使人们怀疑美联储能否在经济没有意外放缓迹象的情况下在今年降息。他的讲话表明,在通胀数据连续第三个月强于预期之后,美联储的前景发生了明显转变,这打消了人们对美联储可能在今年夏天先发制人降息的希望。官员们此前曾表示,他们希望看到通胀回归目标的更大信心,并乐观地认为未来一两个月的数据可能达到这一标准。鲍威尔在华盛顿的一个主持式问答环节中表示:“最近的数据显然没有给我们更大的信心,反而表明要获得这种信心可能需要比预期更长的时间。”这是自上周通胀报告导致股市下跌(因投资者重新调整降息预期)以来鲍威尔首次公开发表评论。鲍威尔讲话后,标普 500 指数小幅下跌,周二收盘下跌 0.2%,投资者抛售美国国债,推高收益率。两年期美国国债收益率自 11 月以来首次短暂触及 5%。鲍威尔表示,美联储也没有考虑加息。请翻页 A2

选举前资产分析及大宗商品

我以一个我与全球最大资产管理公司负责人意见相左的故事开始这篇市场简报:左边是英国《金融时报》的文章,贝莱德负责人表示美国大选结果“真的不重要”。我很惊讶他居然会这么说,尤其是考虑到我们正处于以下几个事实:(1) 黄金和标准普尔 500 指数都创下历史新高;(2) 上个月 WTI 原油从 16 个月来的低点回升;(3) 美元兑主要货币和美元指数都创下 2 个多月的新高。我的评估是,通过最近的主要民意调查,我们确实看到了一些与特朗普总统重返白宫的可能性增加有关的价格走势。由于我要与如此重量级的人物对抗,所以我想在讨论中为我的分析和想法提供一些支持。我是通过彭博社一位主要撰稿人刚刚撰写的一篇文章的部分图片来做到这一点的:你可以在右边看到。在这篇文章中,约翰·奥瑟斯很好地解释了为什么债券交易可能会出现大幅抛售;这很可能是因为特朗普总统的胜利将带来减税——而这些减税措施可能会增加我们的债务,这反过来可能会降低债券买家在没有看到更高回报率的情况下购买美国债务的动力。在我看来,这似乎很有可能,因为它也推翻了美国股市和美元同时上涨的原因;可能是由于更高的债券收益率推高了美元,同时金融市场

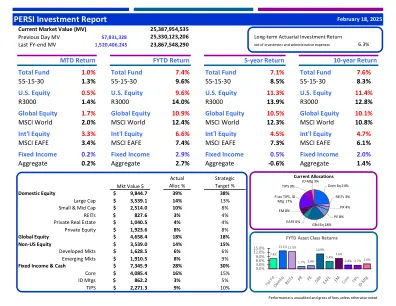

PERSI 投资报告

业绩归因与策略评论 1 月份,美国中小型股继续走高,罗素 2500 指数回报率为 +3.5%。亚特兰大中小型股投资组合本月也实现了正回报,但落后于基准。该期间整体股票选择为负,金融和工业股的持股影响了业绩。在工业领域,由于担心新政府的政府效率部 (DOGE),与政府签约的公司普遍疲软。虽然我们很难预见到关键国防供应商的大幅削减,但该基金的几家优质国防承包商都陷入了这次抛售。在金融领域,由于对西海岸火灾损失的担忧,我们的几家保险控股公司表现落后。我们的分析表明,我们的持股应该直接面临有限的损失,并可能受益于未来可能的保费上涨。房地产和科技领域的股票选择是积极的,主要是由持股持续的正收益增长推动的。整体资产配置是积极的,我们对金融的增持和对房地产的减持带来了最大的收益。投资组合对医疗保健板块的低配是最大的拖累因素。2024 年市场的大部分回报是由估值倍数扩张推动的。现在市场已经消化了强劲的远期预期,我们将看看各家公司能否在 2025 年实现稳健的盈利增长。我们继续青睐那些我们认为很有可能实现增长预期的优质公司。