XiaoMi-AI文件搜索系统

World File Search System抵免

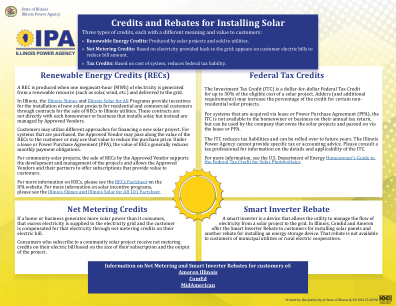

安装太阳能的抵免和回扣

智能逆变器是一种允许公用事业公司管理从太阳能项目到电网的电流的设备。在伊利诺伊州,ComEd 和 Ameren 为安装太阳能电池板的客户提供智能逆变器回扣,并为安装储能设备提供另一项回扣。市政公用事业公司或农村电力合作社的客户无法享受该回扣。

可再生能源税收抵免保险

《通货膨胀削减法案》(“IRA”)的颁布正在刺激可再生能源项目投资的大幅增长,并将税收抵免作为主要的联邦激励措施之一,以鼓励机构税收股权投资者或税收抵免购买者投资太阳能、风能和其他可再生能源项目,以支持这些项目的融资。然而,作为被动参与者,税收股权投资者或税收抵免购买者面临众多可保税收风险。同样,根据交易结构,开发商、担保人和贷方也面临这些潜在的税务责任。多年来,传统税收股权投资者一直依赖税收抵免保险来管理这些风险并支持发起人和开发商的税收补偿。同样,根据 IRA 可转让性规则,税收抵免购买者可以受到此类保险的保护。

经销商的可再生能源税收抵免

2022年2月的经销商的可再生能源税收抵免可持续性和可持续业务案例已经在全球舞台上建立了很多年。越来越多的消费者不仅要考虑其购买的环境影响,而且还考虑了他们购买的企业的影响。希望对环境产生积极影响的汽车经销店可能可以降低能源成本,使其品牌与环保意识的产品保持一致,并有可能吸引可能以前没有从经销商那里购买的新潜在客户。此外,经销商可能能够利用以下联邦所得税信用额度来减轻与可再生能源项目投资相关的成本。替代燃油汽车加油财产信用不断增长的电动汽车需求(EV)正在增加对电动汽车充电站的需求。汽车经销商可能处于为客户提供额外服务的独特地位,同时,通过在其财产上安装EV充电站来提高其可见性。联邦所得税法先前提供的投资税收抵免等于在应纳税年度使用的任何合格替代燃料汽车加油财产(包括电动充电站)的30%。在2021年12月31日(信用额到期之日)之前安装的商业用途加油财产的加油财产上限为30,000美元。但是,信贷不仅可以扩展,而且如果颁布了当前版本的Build Back Better Act(BBBA),也可以增强信用。BBBA将把替代燃料汽车加油财产信贷扩展到包括在2031年12月31日之前使用的财产。该提案将提供最高100,000美元的费用的基本信贷,并以超过$ 100,000的允许费用获得4%的信用。如果替代燃料汽车加油项目满足现行工资和学徒要求,则6%和4%的利率将分别提高到30%和20%。此外,该提案将允许纳税人选举现金付款代替税收抵免。有资格获得4%的信用(如果满足了允许的费用超过$ 100,000,则有20%的信用额度为20%),该财产必须用于:

联邦太阳能企业税收抵免

国内内容奖励 ................................................................................................................................ 5 能源社区奖励 ................................................................................................................................ 7 低收入奖励 ........................................................................................................................................ 8 ITC 和 PTC 何时逐步取消?.............................................................................................................9 免税组织如何受益?.................................................................................................. 9 “开始建设”是什么意思?................................................................................................ 11 购买太阳能还有其他激励措施吗?它们如何改变税收抵免计算?.................. 12

医疗税收抵免确定指南

3.3 合格的医疗费用 ................................................................................................................ 10 3.3.1 在共和国境内发生的合格医疗费用 .............................................................................. 11 3.3.2 在共和国境外发生的合格医疗费用 .............................................................................. 12 3.3.3 残疾的合格医疗费用 ...................................................................................................... 13 (a) 规定的残疾诊断标准 ...................................................................................................... 14 (b) 残疾确认表 (ITR-DD) ...................................................................................................... 16 3.3.4 身体损伤的合格医疗费用 ................................................................................................ 18

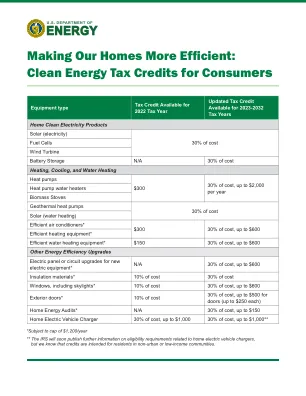

消费者清洁能源税收抵免

▫ 符合或超过 2021 年能源之星效率标准且制造商评定为可使用混合燃料(其中至少 20% 的体积为合格燃料)的燃油炉或热水锅炉。请参阅:https://www.energystar.gov/products。▫ 根据国家电气规范安装且负载能力为 200 安培或以上的配电板、子配电板、分支电路或馈线。▫ 符合国际节能规范标准的绝缘材料和系统。请参阅:建筑能源规范计划。▫ 符合能源之星最高效要求的外窗。请参阅:https://www.energystar.gov/products/most_efficient。