XiaoMi-AI文件搜索系统

World File Search System拖累

预计通货膨胀将在 2023 年拖累阿鲁巴经济 新闻稿 2023 年 3 月 16 日

2023 年,名义 GDP 预计将增长 9.1%,达到 70 亿阿鲁巴元(39 亿美元)。这一增长是由于阿鲁巴经济继续受益于过夜游客数量的增加(尽管速度正在下降),以及每晚旅游支出持续增加。因此,预计 BOP 将录得大量旅游收入流入。除了旅游业蓬勃发展之外,私营部门工资预期上涨,以及公共部门工资因新冠疫情而完全取消的减薪措施预计将提振消费。

政策转变与经济:通货膨胀和更高的利率

第四季度的前景并不乐观,预计经济增长将仅增长 1.5%。随着就业放缓,预计消费支出将放缓但不会崩溃。预计购房和建筑将停滞不前。商业投资将失去优势,罢工推迟了飞机交付并抑制了设备支出。库存保持稳定,对冲关税上涨的努力抵消了罢工和风暴带来的拖累。政府支出因持续决议而放缓,该决议将大部分支出保持在 2024 财年的水平。由于 2024 财年税收收入短缺,预计州和地方政府支出将减速。贸易逆差仍然是经济增长的拖累因素,因为生产商和零售商争相在关税之前进口商品。

乌云散去:2025 年将迎来清风

由于中国和欧洲经济停滞不前,全球经济增长放缓。正如国际货币基金组织所说,2024 年全球经济增长令人失望。截至 2024 年 10 月,预计 2024 年和 2025 年世界经济将增长 3.2%。两者均略低于 2023 年的 3.3%。经济放缓是由于世界经济的区域动态造成的。美国经济表现超出预期,经济增长率约为 1.5%-3%。相比之下,欧洲的情况则有所不同,高能源价格导致德国快速去工业化,拖累该地区经济表现同比下降 0.4%-0.9%。最大的罪魁祸首是中国,其每个季度的 GDP 增长率从 2024 年第一季度的 5.3% 下降到 2024 年第三季度的 4.6%。因此,由于中国和欧盟经济增长放缓,美国经济的强劲表现也受到了拖累。

德国经济 - 2023 年 5 月

德国经济在上一季度萎缩后,于 2023 年第一季度持平。根据联邦统计局的初步估计,经季节性调整后,实际国内生产总值 (GDP) 与本季度持平。1 高通胀拖累私人消费支出和消费相关服务提供商。政府消费也下降了。2 疫情相关支出的逐步取消可能在其中发挥了关键作用。相比之下,能源市场的宽松、高订单积压和供应瓶颈的减少提振了工业。商品出口也再次回升。建筑活动受益于年初相对温和的天气条件,而高建筑价格和增加的融资成本继续拖累对建筑工程的需求。第一季度的经济产出总体上比最近的预期要弱一些。 3 尤其是因为,工业活动在年初表现强劲后,3 月份遭遇挫折,显著抑制了第一季度的产出增长。此前有所回升的新订单在 3 月份也大幅回落。工业产品需求可能反弹的间歇性迹象并未出现。

西班牙经济和 NGEU 基金的前景

展望未来,西班牙经济在未来几年的增长前景仍然相当令人鼓舞。特别是,根据西班牙银行的最新预测,预计 2024 年和 2025 年的 GDP 增长率将达到 1.9%,然后在预测期末逐渐趋于更符合西班牙经济增长潜力的水平(2026 年 GDP 增长率为 1.7%)。这些预测背后的因素中值得注意的是,随着货币政策紧缩的负面影响逐渐消退,欧洲经济将逐渐复苏,经济主体实际收入将恢复,预计人口增长,以及下一代欧盟 (NGEU) 计划的财政刺激。相反,最近几个季度投资明显疲软和生产力低迷将拖累未来的产出增长速度。与此同时,随着近期推动增长的某些顺风因素(与纠正 2021 年和 2022 年拖累经济活动的一些供给侧冲击有关)逐渐消退,经济活动将受到不利影响。

经济和房地产市场动态

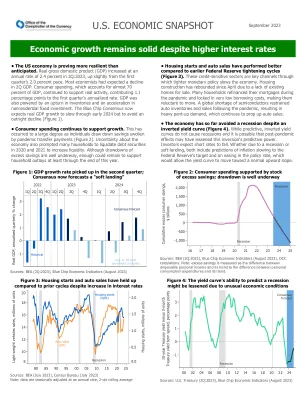

在经济前景方面,今年的 GDP 预测趋向于 1% 区域,部分原因是第一季度历史数据的上调以及第二季度保持强劲势头的证据。2025 年的普遍预测目前接近 2%,实际收入稳步增长,消费者信心不断上升(图 2),支持消费者主导的活动回升。紧缩的财政政策可能会拖累家庭消费能力,而大多数税收门槛的持续冻结将拖累可支配收入的增长。更普遍的是,最近几周,人们对美国经济可能放缓的担忧加剧,根据最新的就业报告,人们对经济衰退的可能性进行了更多的讨论;这不可避免地会对英国产生影响。目前,需要明确的是,这是一个不断发展的故事,我们的判断是,虽然美国硬着陆的风险有所增加,但可能性仍然相对较小。我们还注意到,最近的就业人数可能受到飓风贝里尔的不利影响。

美国经济概况

• 房屋开工和汽车销售表现较好(图3)。这些信贷敏感型行业是货币紧缩政策拖累经济的关键渠道。由于现房供应不足,住房建设自4月以来出现反弹。许多家庭在疫情期间重新融资抵押贷款,并锁定了非常低的借贷成本,使他们不愿意搬家。全球半导体短缺抑制了疫情后的汽车库存和销售,导致大量被压抑的需求,这继续支撑了汽车销售。与美联储早期的紧缩周期相比,房屋开工和汽车销售表现较好(图3)。这些信贷敏感型行业是货币紧缩政策拖累经济的关键渠道。由于现房供应不足,住房建设自4月以来出现反弹。许多家庭在疫情期间重新融资抵押贷款,并锁定了非常低的借贷成本,使他们不愿意搬家。疫情过后,全球半导体短缺抑制了汽车库存和销售,导致大量被压抑的需求,从而继续支撑汽车销售。