XiaoMi-AI文件搜索系统

World File Search System放缓

专栏 I.2.1:中国经济可能大幅放缓对欧盟的溢出效应

德国和爱尔兰对中国的贸易敞口最大,2022 年分别达到总出口的 6.8% 和 6.4%。以贸易敞口占经济产出的比例来衡量,直接对华出口仅占欧盟 GDP 的 1.5%,德国和爱尔兰再次占据最高份额(分别为 2.8% 和 2.6%),其次是斯洛伐克和荷兰。其次,欧盟和中国还通过第三国建立了间接贸易联系,这些第三国对欧盟的进口需求可能会受到其对中国支出敞口的影响。第三,价格和收入的一般均衡反应将影响国际贸易部门以外的更广泛的宏观经济,包括在华经营的欧盟公司的盈利能力。全球大宗商品价格构成了对世界经济的另一个溢出渠道。最后,可能会产生潜在的金融传染效应。房地产开发商是中国负债最多的公司之一,在国际发行的债务中占有不可忽略的份额。中国房地产危机的加剧可能导致

方框 D - 英国经济增长放缓对爱尔兰经济的影响

目前对英国经济的预测已考虑到这些不利因素可能产生的影响,但由于这些重大挑战,英国经济增长前景可能进一步下调。为了帮助理解这些风险对英国经济增长前景对爱尔兰经济的影响,我们使用 NiGEM 模型模拟了一系列对英国经济的冲击。8 然后,我们使用中央银行的结构性宏观计量经济模型研究英国对爱尔兰经济的溢出效应。9 我们研究的冲击集标准化为导致英国 GDP 下降 1%,并且选择与上述英国风险叙述一致。我们考虑的五个英国冲击变量是:政府消费、私人消费、商业投资、股票价格和外国需求。

全球经济论文:通往 2075 年的道路 — 全球增长放缓,但融合仍未改变

联合国人口预测表明,到 2075 年,人口增长将降至接近零(图表 2)。虽然此前已经预见到了部分放缓,但人口预测也正在下调(目前预计全球人口将达到 100 亿左右的峰值,此前预计将升至 110 亿以上)。这是一个“好问题”,因为全球人口控制是长期环境可持续性的必要条件。然而,这种对人口增长放缓和人口老龄化的调整带来了许多经济挑战(最明显的是医疗保健和退休成本的上升)。未来几十年,人口老龄化对发达国家和新兴市场国家构成严重经济挑战的数量可能会稳步增加。

2024 年第四季度展望 - 美国经济放缓之际需做好应对波动的准备

股票 货币 1 个月 3 个月 年初至今-30 年 9 月 23 财年 22 财年 21 财年 20 财年 MSCI AC 世界指数 美元 2.2% 6.2% 17.2% 20.1% -19.8% 16.8% 14.3% 标普 500 指数 美元 2.0% 5.5% 20.8% 24.2% -19.4% 26.9% 16.3% 纳斯达克综合指数 美元 2.7% 2.6% 21.2% 43.4% -33.1% 21.4% 43.6% 斯托克 600 欧洲指数 欧元 -0.4% 2.2% 9.2% 12.7% -12.9% 22.2% -4.0% 日本东证指数 日元 -2.5% -5.8% 11.8% 25.1% -5.1% 10.4% 4.8% MSCI 亚太指数 美元 4.6% 8.0% 15.1% 8.8% -19.4% -3.4% 17.1% MSCI 亚太指数(日本除外) 美元 7.5% 9.5% 17.4% 4.6% -19.7% -4.9% 19.8% 恒生指数 港元 17.5% 19.3% 24.0% -13.8% -15.5% -14.1% -3.4% 彭博东盟指数 美元 5.2% 17.3% 15.2% 0.2% -2.9% 0.2% -9.2% 海峡时报指数 新加坡元 4.1% 7.6% 10.6% -0.3% 4.1% 9.8% -11.8% 富时马来西亚吉隆坡综合指数 马来西亚林吉特 -1.8% 3.7% 13.4% -2.7% -4.6% -3.7% 2.4% 泰铢 6.6% 11.4% 2.3% -15.2% 0.7% 14.4% -8.3% 雅加达综合指数 IDR -1.9% 6.6% 3.5% 6.2% 4.1% 10.1% -5.1% MSCI 新兴市场 美元 6.4% 7.8% 14.4% 7.0% -22.4% -4.6% 15.8% 固定收益全球综合债券 美元1.7% 7.0% 3.6% 5.7% -16.2% -4.7% 9.2% JPM亚洲信贷指数 美元 1.4% 4.6% 7.6% 9.9% -13.0% -0.2% 5.9% 亚洲美元指数 美元 1.3% 4.2% 0.9% -1.5% -6.9% -1.1% 4.4% 马来西亚公司债券指数 美元 1.4% 4.0% 6.7% 13.0% -12.1% 1.2% 6.3% 商品 布伦特原油 美元 -8.9% -16.9% -6.8% -10.3% 10.5% 50.2% -21.5% 黄金 美元 5.2% 13.2% 27.7% 13.1% -0.3% -3.6% 25.1% 铜 美元 8.1% 3.2% 15.5% 4.0% -12.1% 22.2% 22.6% 数据来源:彭博、联昌国际投资总监办公室 截至 2024 年 9 月 30 日

2021 年下半年,斯洛伐克经济复苏放缓,因为全球供应瓶颈比预期更具破坏性,

2021 年中,随着 COVID-19 防控措施的放松,私人消费大幅反弹。然而,秋季以来感染病例的复发,加上疫苗接种率低,预计将在 2021 年底损害国内支出,并在整个 2022 年第一季度继续拖累国内需求。奥密克戎浪潮的范围可能会通过增加病假和隔离义务对劳动力供应产生暂时的不利影响。疫情相关的不确定性和持续的供应链中断预计将推迟私人投资的复苏,而由于通胀上升导致的实际收入增长放缓,消费也可能受到削弱。在这次暂时的中断之后,预计国内需求将在预测期内的剩余时间内恢复强劲扩张,因为家庭和企业的支出将赶上危机前的水平。通过下一代欧盟资助的加速公共投资将提供额外的增长刺激。

由于私人消费略有复苏,2019 年下半年西班牙经济放缓的预期比预期要温和。

展望未来,2019 年下半年的增长结构也表明国内需求更具弹性,因此前景比之前预期的略为乐观。目前预计增长将在预测期内稳定在约 0.4% 的季度增长率。因此,2020 年和 2021 年的年度 GDP 增长预测也与秋季相比上调了 0.1 个百分点,分别达到 1.6% 和 1.5%。私人消费应通过实际可支配收入的增加和家庭储蓄率的温和上升来维持。在 2019 年年末疲软之后,预计投资也将在预测期内复苏,与最终需求保持一致。同时,由于出口增长仍然低迷,进口加速,净出口对增长的贡献将在 2020 年减少,并在 2021 年基本保持中性。

斯洛伐克经济增长在 2018 年增长 4.0% 后,2019 年明显放缓至预计 2.3%。这主要是由于

斯洛伐克经济增长在 2018 年增长 4.0% 之后,2019 年明显放缓,预计增长率为 2.3%。这主要是由于净出口的负面影响,这既是国外需求下降的结果,也是国内暂时性因素的结果,例如大型出口导向型汽车行业的生产变化和延迟。据估计,在上一年新车厂建设导致投资活动强劲增长之后,2019 年的投资活动也减弱了。相比之下,国内需求依然强劲,失业率创历史新低,工资大幅上涨,刺激了私人消费。

记录了美国经济GDP和...

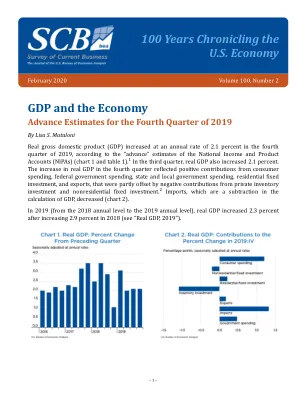

消费者支出的较小增加反映了商品支出的低迷和服务支出的较小增加。在货物中,耐用和非耐磨商品的所有组成部分都导致了经济不景气。领先的贡献者在服装和鞋类上的支出急剧放缓,在汽车和零件上支出的支出不足。在服务中,造成较小增长的主要贡献者是医疗保健支出的急剧放缓以及食品服务和住宿支出的低迷。私人库存投资的增加是造成Real GDP放缓的第二大贡献者。机动车经销商在库存投资下的经济低迷所占的范围较小。一个值得注意的偏移是石油和煤炭产品制造的库存上涨。出口放缓,反映出商品出口(主要是汽车,发动机和零件)的急剧放缓,这部分被服务出口的上升所抵消(超过旅行服务所解释的更多)。非住宅固定投资放慢了速度,反映了设备和知识产权产品的投资放缓,这些投资部分被结构投资的上涨所抵消。设备投资的放缓主要反映了运输设备支出的放缓。在知识产权产品中,研究,开发和软件的放缓部分被娱乐,文学和艺术原件的上升所抵消。进口放缓。结构上的上升不仅仅是采矿探索,轴和井的上升。作为GDP计算的减法,进口物在第四季度对GDP增长产生了积极贡献。主要贡献者是汽车,发动机和零件进口的进口放缓。

百年记述美国经济 GDP 和……

进口下滑反映了商品进口(主要是耐用品)的下滑。州和地方政府支出加速反映了建筑投资的回升。非住宅固定投资降幅较小反映了知识产权产品投资加速和设备投资降幅较小(主要是由于运输设备好转)。私人库存投资降幅较大主要是非农库存(主要是零售贸易)。消费者支出放缓主要反映了耐用品和非耐用品支出的放缓。耐用品支出放缓的主要原因是娱乐用品和汽车支出的放缓。非耐用品支出放缓反映了“其他”非耐用品(处方药支出放缓导致)和非现场消费食品和饮料支出的下滑。