XiaoMi-AI文件搜索系统

World File Search System敞口

融资策略及 2024 年行业指南 - ...

可变征费 (V) 的计算方法如下:V =[(S+G)* 50%]* C 其中:S= 信贷机构在 A1 类总资产总额中所占的百分比(基于信贷机构在 FINREP 模板 F01.01 第 380 行中截至 2023 年 12 月 31 日的报告 2 );G = 信贷机构在 A1 类总风险敞口总额中所占的百分比(基于信贷机构在 COREP 模板 C02.00 第 010 行中截至 2023 年 12 月 31 日的报告);C = A1 类总可变金额的比例

2020 年 6 月 29 日:关于应用 O-SII 资本缓冲的建议(AFMS/2020/2)

就所有四项核心标准(即规模、对列支敦士登经济的重要性、复杂性以及与实体经济的相互关联性)而言,这三家被认定为 O-SII 的银行对列支敦士登银行业具有系统重要性。列支敦士登银行业高度集中于这三家具有系统重要性的银行,这从它们的总分 9,046 分(满分 10,000 个基点)可以看出。鉴于这三家被认定为 O-SII 的银行总分均超过 1,000 分,远远超过了系统重要性银行的定义门槛 350 个基点,因此 FSC 建议 FMA 将 O-SII 缓冲保留在总风险敞口金额的 2% 左右。

NAIC气候风险披露调查TCFD对齐问题更新了2022

•描述保险公司如何考虑与气候相关风险对其承保投资组合的影响,以及公司如何在物理,过渡和责任风险方面管理其承保敞口。*•描述保险公司采取的任何步骤,以鼓励保单持有人管理其潜在的物理和过渡气候相关风险(如果适用)。*•描述保险公司如何考虑与气候相关风险对其投资组合的影响,包括考虑了哪些投资类别。* A.描述保险公司识别和评估与气候相关风险的过程。在描述保险公司识别和评估与气候相关风险的过程时,保险公司应考虑以下内容:

国际贸易和政策警报:

EO 13959禁止任何美国人购买或出售公开交易证券,包括派生或旨在向该证券提供投资敞口的证券,在根据新的EO 14032进行的修订后继续进行。但是,替换了禁止禁止的实体列表。eo 14032取代了由国防部根据1999年NDAA第1237条管理的CCMC列表,并替换了EO 14032附件中包含的新实体列表,并授予国库部门根据某些标准符合某些标准的行政确定的授权。这个新列表,即非SDN中国军事工业综合公司列表(NS-CMIC列表),由财政部外国资产控制办公室(OFAC)管理。

风险报告 - 2022 年支柱 3 - 法国兴业银行

根据 EBA/ITS/2019/02 实施技术标准,客户贷款和预付款、银行存款和银行应收贷款、融资租赁,不包括归类为持有待售的贷款和预付款、中央银行的现金余额 (1) 和其他活期存款,该标准修订了委员会实施条例 (EU) No 680/2014 中关于财务信息报告 (FINREP) 的规定。修改了不良贷款率计算,以便从分母的总风险敞口中排除经营租赁有形资产的净会计价值。正常和不良贷款包括按公允价值计入损益的贷款,这些贷款不符合 IFRS 9 拨备条件,因此未按阶段划分。历史数据已重述。

风险报告 - 2022 年支柱 3 - 法国兴业银行

根据 EBA/ITS/2019/02 实施技术标准,客户贷款和预付款、银行存款和银行应收贷款、融资租赁,不包括归类为持有待售的贷款和预付款、中央银行的现金余额 (1) 和其他活期存款,该标准修订了委员会实施条例 (EU) No 680/2014 关于财务信息报告 (FINREP)。修改了不良贷款率计算,以便从分母的总风险敞口中排除经营租赁有形资产的净会计价值。正常和不良贷款包括按公允价值计量且其变动计入损益的贷款,这些贷款不符合 IFRS 9 拨备条件,因此不按阶段划分。重述历史数据。

量子 BCI 管理基金 (C)

投资政策 为实现目标,投资组合中应包含的投资包括本地和全球股票证券、非股票证券、货币市场工具、计息工具和证券、债券、债权证、公司债务、股票证券、房地产证券、优先股、可转换股票和流动资产。投资组合的最大股票敞口为其资产价值的 75%。风险将通过在可接受的风险承受范围内管理投资组合的波动性和长期回报来管理,重点是实现长期实际回报。经理可以投资于集体投资计划投资组合的参与权益或任何其他形式的参与。投资组合可能不时投资于上市和非上市金融工具。

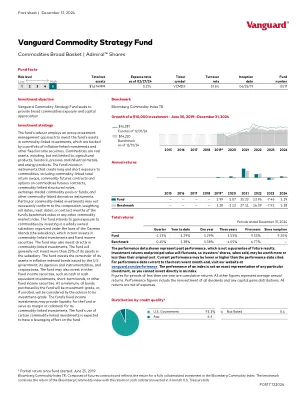

先锋商品策略基金

基金顾问采用积极的投资管理方法,将基金资产投资于与商品挂钩的投资,这些投资由与通胀挂钩的投资和其他固定收益证券的投资组合支持。商品是实物资产,包括但不限于农产品、牲畜、贵金属和工业金属以及能源产品。基金投资于产生与商品相关的多头和空头敞口的工具,包括与商品挂钩的总收益掉期、商品期货合约和商品期货合约期权、与商品挂钩的结构性票据、交易所交易的商品池或基金以及其他与商品挂钩的衍生工具。特定的与商品挂钩的投资可能不一定符合基金基准指数或任何其他商品市场指数的组成、权重、滚动日期、重置日期或合约月份。基金打算通过投资根据开曼群岛法律成立的全资子公司(子公司)来获得与商品相关的敞口,而该子公司又投资于与商品挂钩的投资和固定收益证券。基金也可以直接投资于与商品挂钩的投资。基金一般不会将超过 25% 的资产投资于子公司。基金将其余资产投资于美国政府、其机构和部门以及公司发行的通胀指数债券。基金还可以投资其他固定收益证券,例如现金或现金等价物投资、短期债券或其他固定收益证券。基金购买的所有债券至少应为投资级,如果未评级,则将被顾问视为投资级。基金的固定收益投资可为基金提供流动性,或作为其商品挂钩投资的保证金或抵押品。基金对某些商品挂钩投资的使用预计将对基金产生杠杆效应。

美林指导投资计划

我投资的金额与我账户的核心策略投资组合管理方式有何关系?无论您投资 1,000 美元还是 100,000 美元,您的策略都将涉及首席投资办公室 (CIO) 的相同专业管理和专业知识。在 1,000 美元时,注册账户使用策略的战略资产配置模型投资组合进行管理,该投资组合通常投资于一组交易所交易基金 (ETF),以提供多样化的市场敞口。如果注册账户中的资产通过升值或持续供款等方式增长,我们将自行决定将您的账户转换为策略的战术资产配置模型投资组合,该投资组合专为拥有更多资产的账户而设计。策略的战术资产配置模型投资组合通常使用更广泛的 ETF,并通过在资产类别内部和之间进行更精确的调整,为子资产类别提供更具体的敞口。这种转变通常在我们确定账户中有足够的资产来支持投资更广泛的 ETF 或共同基金(目前约为 5,000 美元)时发生。同样,如果账户的市值低于 5,000 美元,我们将根据投资指南自行决定重新平衡账户,使其与战略资产配置模型投资组合保持一致。我们将自行决定在策略的模型投资组合之间进行重新平衡。一般而言,这些转变的确切阈值可能会随时间而变化,并且这种转变的时间可能会因多种因素而异,例如市场走势、投资组合中 ETF 或共同基金的单股市场价值或待定的供款和提款。