XiaoMi-AI文件搜索系统

World File Search System新台币

群光电源科技股份有限公司2023年度报告

2023年公司共投入研发费用新台币189,837.1万元,用于新产品开发、强化自动化生产设备、改善生产流程及提升研发人员能力。面对产业环境快速变化、竞争激烈的现状,公司将积极掌握市场发展趋势,持续投入资金于产品创新与技术研发,尤其针对新应用领域,如电竞电脑电源、AI服务器及数据中心服务器电源系统、高效电源系统、卫星通讯电源、AIOT电源、智能整合平台等产品开发,持续强化公司在产业中的竞争力。

真鼎科技集团高雄人工智能园区获投资

全球PCB龙头大厂振鼎科技控股股份有限公司(股票代号:4958)今日发布公告,其子公司高雄铝业园区投资申请,今(26)日获南科局核准。预估未来投资额新台币20亿元。除针对铝业服务器需求之高层数RPCB及高密度互连板(HLC-HDI)研发及生产外,为配合重要客户开发次世代高阶硬板产品所需技术,将同步于南科分公司兴建硬板研发中心,提早建立相关技术能力,并透过与重要客户合作,培育具有国际视野之印刷电路板技术人才,以因应未来快速竞争时代。。

ELAN 月度销售报告 – 2024 年 8 月

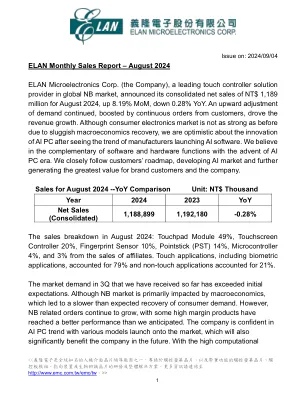

发布日期:2024/09/04 义隆电子 2024 年 8 月营收报告 全球笔记型电脑触控解决方案领导厂商义隆电子,公布 2024 年 8 月合并营收为新台币 11.89 亿元,较上月成长 8.19%,较去年同期衰退 0.28%。受惠于客户持续接单,需求持续上调,带动营收成长。虽然宏观经济复苏不力,消费电子市场表现不似前期,但看到厂商陆续推出 AI 软件的趋势,我们看好 AI PC 的创新,相信 AI PC 时代来临,软硬件功能将互相补充,密切跟进客户蓝图,持续开发 AI 市场,为品牌客户及公司创造最大价值。

磐仪科技2024年投资者说明会

單位:新台幣時間 2023年第三季 2024年第二季 2024年第三季 季比 同比 营收 385,518 360,308 364,678 1.21% -5.41% 毛利 113,488 96,899 108,073 11.53% -4.77% 毛利率% 29.4% 26.9% 29.6% 2.74ppt 0.2ppt 营业费用 -97,170 -92,516 -97,707 5.61% 0.55% 营业贈利 16,318 4,383 10,366 136.50% -36.48% 营业利润率% 4.2% 1.2% 2.8% 1.6ppt -1.4ppt 利息收入/(支出)净额 1,887 4,287 259 汇兑损益/(损失)净额 29,895 12,681 -8,267 其他收入/(支出) -4,284 15,772 9,029 税项费用 -9,370 1,380 -786 -156.96% -91.61% 本年净利(亏损) 34,446 38,503 10,601 -72.47% -69.22% 母公司本年净利(亏损) 34,950 39,050 10,954 -71.95% -68.66% 每股盈余(新台币) 0.37 0.41 0.12 -70.88% -67.57%

2023-英文-年度报告_最终版.pdf

2023年,全球半导体产业充满机遇与挑战。高通胀下,宏观经济的不确定性导致各终端市场需求能见度降低,导致客户上半年持续严控库存,降低半导体需求。随着下半年市场恢复至相对健康的库存水平,客户需求逐渐回暖。同时,生成式AI、汽车及连网技术持续演进,带动升级需求与未来机会稳健发展。联发科过去几年稳健的技术投入,建立起业界领先的产品组合,强化全球市场地位。在2023年快速变化的产业环境中,联发科全体同仁齐心协力,应对短期挑战,把握中长期成长机会,全年营收达新台币4,334亿元,每股收益48.51元。 2023年,联发科持续以定期现金分红方式与股东分享营运成果,并执行四年特别现金分红计划,全年每股现金分红76元,并于股东常会决议将盈余分配由年度分配改为半年度分配,以增加股东资金运用的弹性。

ELAN 1Q24 收益报告

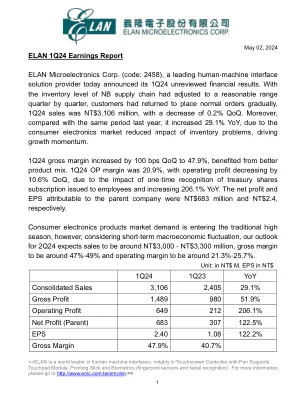

2024年5月2日 义隆电子1Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布1Q24未经审核财报。随着NB供应链库存水位逐季调整至合理区间,客户陆续回复正常下单,1Q24营收为新台币31.06亿元,较上一季衰退0.2%,但与去年同期相比,年增29.1%,受惠于消费性电子市场库存问题影响减轻,带动成长动能。1Q24毛利率较上一季增加100个基点至47.9%,受惠于产品组合改善。 1Q24营业利润率为20.9%,营业利润环比下降10.6%,受一次性确认员工认购库藏股影响,较去年同期增长206.1%。归母净利润为6.83亿元,EPS为2.4元。消费性电子产品市场需求进入传统旺季,但考虑短期宏观经济波动,我们预计2Q24营收约30-33亿元,毛利率约47%-49%,营业利润率约21.3%-25.7%。

华达再生能源股份有限公司股东大会议事规则

公司股东大会召集方式发生变更的,应当经董事会决议,并最迟在股东大会通知寄出前作出决议。公司应当于股东大会召开前三十日或者临时股东大会召开前十五日,将股东大会通知、委托代理书、表决案、议案、董事选任或解聘等议案的理由及说明等事项制成电子文件,报送市场观测站系统(MOPS)。并于股东大会召开前二十一日或者临时股东大会召开前十五日,将股东大会会议手册及会议补充材料制成电子文件,报送市场观测站系统(MOPS)。但公司最近一会计年度末实收资本额达新台币一百亿元以上,或最近一会计年度末股东名册中外资持股比例合计达百分之三十以上者,应于股东常会召开前三十日完成预开电子档传送。股东常会召开前十五日,公司及公司委托的专业股务机构应将股东大会议事手册及补充资料,制作供股东随时查阅,并于股东大会议事手册及补充资料内张贴。前项股东大会议事手册及补充资料,公司应于股东大会议事当日,以下列方式提供股东参考:

2021-英文-年度报告_最终版.pdf

各位股东: 2021年对于全球半导体产业而言,是充满机遇与挑战的一年。数位转型加速带动各市场需求旺盛,导致全球半导体供应链供给压力。在联发科技全球同仁的共同努力下,2021年联发科技再创里程碑,合并营收及每股盈余再创新高。联发科技合并营收达新台币4,931亿元,每股盈余达新台币70.56元,较去年同期成长逾一倍。根据市场研究机构拓墣产业研究所及Gartner Research的调查,联发科技为全球第四大IC设计公司及第七大半导体公司。此外,联发科毛利率及营业利润率连续四年实现增长,毛利率由2017年的35.6%上升逾11个百分点至2021年的46.9%,营业利润率由2017年的4.1%上升逾17个百分点至2021年的21.9%。联发科继续在智能手机、智能边缘平台及电源管理IC等多项产品上均衡发展,2021年全面实现强劲增长。我们认为,我们财务及业务的积极发展,源自成功执行早期投资5G及WiFi 6的策略,使我们能够参与整个产品周期。凭借卓越的技术竞争力,我们得以拓展市场并为客户提供更多价值。在智能手机方面,根据市场研究公司Counterpoint的数据,联发科在2021年全球智能手机SoC市场份额中排名第一。我们以完整的产品组合把握5G升级机遇,在旗舰市场取得令人振奋的扩张。我们的首款5G旗舰SoC Dimensity 9000凭借强大的CPU和领先的功耗表现,在主要基准指标中获得了市场的高度认可,并已与多个品牌进行设计。至于智能边缘平台,WiFi 6、WiFi 6E、5G和蓝牙5.0仍处于技术迁移的开始阶段。随着消费者对多媒体的需求不断增长,联发科已推动智能电视、路由器、宽带应用、平板电脑、笔记本电脑和物联网设备的技术升级,并将通过我们强大的产品组合继续扩大市场并赢得市场份额,未来几年将有增长机会。在电源IC方面,技术升级加速推动的结构性需求增长应能持续。联发科技提供涵盖计算、通信、消费、汽车和工业领域的电源管理IC解决方案,其中汽车和工业合计占电源IC收入的近10%,表现出快速增长的势头。展望未来,联发科在云计算趋势下扮演着至关重要且互补的角色,联发科每年赋能超过20亿台智能边缘设备,丰富用户的云端连接体验。联发科拥有智能边缘平台的关键技术和开发能力,如高性能低功耗的CPU、GPU、APU,以及完整且领先的长/短距离无线和有线产品组合,包括5G、WiFi 6/7、蓝牙和GPON。此外,联发科以卓越的边缘AI技术开发的摄像头、图像、音频IP,为客户带来了高度差异化的价值。电源IC的广泛应用,不仅为联发科各类产品创造价值,也带来了强劲的营收势头。