XiaoMi-AI文件搜索系统

World File Search System日元

霞关资本 | 3498 (东京证券交易所主要股票)

该公司的收益正在迅速扩大。销售额从上市第一年的2019年8月的53.5亿日元增长至2024年8月的656.9亿日元,增长了12.3倍,营业利润从7亿日元增长至85.4亿日元。高增长的原因包括该公司瞄准市场增长的领域,以及该公司在规划、设计、基金组建等方面拥有出色的知识和技能。库存是公司业绩的领先指标。如后所述,该公司在将土地出售给开发基金等之前,会购买土地、制定开发计划并进行必要的协调。从购买土地到出售给开发基金,待售房地产和开发项目费用在资产负债表中记录为库存。因此,库存增加表明土地购买正在顺利扩大,这将导致此后销售额和利润的增加。 2024年8月末的库存为487亿日元,比上一财年增加了193亿日元。

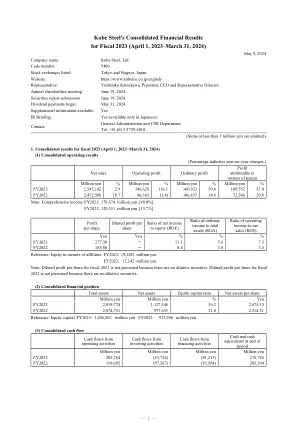

神户制钢所2023年度合并财务业绩(2023年4月1日~2024年3月31日)

结果,尽管钢铁和铝业务的销售量减少且库存评估收益下降,但受炼焦煤价格下跌及销售价格改善进展导致钢铁金属价差改善、机械和工程业务的净销售额增加、神户发电厂第 4 号机组的投入运营以及燃料成本调整时滞效果的改善、电力销售价格变动带来的暂时收益(煤炭基准销售价格与我们的购买价格之间的差异)的影响等积极因素推动,2023 财年合并净销售额同比增长 706 亿日元至 2,5431 亿日元,营业利润同比增长 1002 亿日元至 1866 亿日元。尽管受到建筑机械事业部北美发动机认证问题相关赔偿收入下降、汽车铝板事业部重组导致权益法投资损失等不利因素的影响,营业利润仍增加,因此,经常利润较上年增加540亿日元,达1,609亿日元。尽管先进材料事业部等部门的非流动资产减值损失及汽车铝板事业部重组导致的合资协议相关费用拨备计入非常损失,但子公司非流动资产转让收益计入非常收益,因此归属于母公司股东的利润较上年增加369亿日元,达1,095亿日元。

截至2025年3月31日的财政年度第三季度的补充材料

钢铁废料价格在该时期开始时为JPY 51,500/吨,尽管日元较弱,尽管海外需求疲软,但由于海外需求较弱,促使国内电动弧熔炉制造商匹配价格,但日元较弱的出口价格仍然很平坦。然而,随着日元从7月开始欣赏,以及低成本的中国钢铁半成品产品的分布增加,钢铁废料价格暂时降至38,500/吨。日元再次贬值,后来的价格反弹至JPY41,500/吨,但供需都较弱,导致持续的等待姿态和整体价格稳定。

亚洲数字化转型 (ADX) 项目简报材料

中小企业:最高 2,000 万日元,补贴标准费用的一半以下 大型企业:最高 1,000 万日元,补贴标准费用的三分之一以下 【特别补贴(针对设备成本超过项目总金额的二分之一的项目)】 中小企业及大型企业:最高 5,000 万日元,补贴标准费用的三分之一以下 ▪ 与政府及相关机构协调,促进项目顺利进行

2023 财年合并财务业绩 - 新闻:富士通全球

总合并收入为 37,560 亿日元,增长 2.2%。收入增长主要来自服务解决方案,该业务在日本的表现非常强劲。全年利润为 2,544 亿日元,比上年增加 392 亿日元。这是富士通连续第二年创下利润记录。除了收入增长的影响外,业绩还受益于业务结构改革进展导致的税费下降。

使用环境DNA分析技术的研究方法指南

综合分析方法元代表编码分析等 - 特定于物种的检测方法实时PCR分析等 - 成本(每个标本)约20,000至40,000日元约30,000日元至50,000日元 *1 *1参见试验调查(环境环境工作部)。 *2监测站点1000湖:请参阅《淡水鱼类调查手册》。 *3尽管主要重点是分析成本(阅读),但数量取决于分析公司(分析结果的检查是单独的成本)。这取决于目的等。