XiaoMi-AI文件搜索系统

World File Search System标普

铜的未来 - 标普全球

充分获取某些“关键矿物”对于实现到 2050 年消除全球净二氧化碳 (CO 2 ) 排放的广泛承诺至关重要(尽管中国和印度等主要排放国分别将目标定为 2060 年和 2070 年)。 2 实现这些目标的重中之重是实现全球汽车电气化并积极转向可再生能源发电,这是能源转型的两个主要方面。 3 虽然各种金属和稀土元素已经受到政府、媒体、智库和大学的极大关注,但最被低估的关键矿物之一也是最熟悉和最基本的矿物之一——铜。更深层次的电气化需要电线,而电线主要由铜制成。此外,铜矿床通常含有其他关键矿物,这些采矿作业会产生大量其他金属的副产品,例如钴、钼和镍。

雨又来了 - 标普全球

在环境、社会和治理领域,投资者和利益相关者的倡议以及政府政策制定的增加将继续影响银行的政策和行为。仅气候变化在未来几年对银行的直接影响就有限。然而,银行必须应对一系列与气候和环境有关的棘手问题。银行将稳步从气候友好度较低的行业转型,这引发了这些行业如何获得资金的问题。此外,我们的基本预期是,评级较高的银行将表现出良好的治理标准。

标普 500 指数复制策略

Xponance 的指数策略建立在风险意识理念和量化投资流程的基础上,目标是以成本有效的方式和最小的跟踪误差尽可能接近地复制客户指定基准的回报。标准普尔 500 指数策略以完全复制的方式进行管理,其中投资组合中每只股票的权重与其在基准中的权重一致。该投资组合持有的现金为 0.25% 或更少。投资组合经理能够使用 ETF 来最大限度地减少投资组合中的非股票风险。该指数策略的投资组合采用完全复制构建,因此投资组合的跟踪误差最小,并且投资组合可以自我重新平衡,从而使周转率与基准保持一致,交易成本保持较低水平。在每个交易日中,都会将投资组合与基准进行比较和跟踪,以确保其尽可能接近地反映指数。基准变化或现金水平变化导致的交易会提前计划并以经济高效的方式执行。我们使用指数提供商的数据来构建和监控我们的投资组合。

Lepu Biopharma Co., Ltd. 乐普生物科技股份有限公司

香港交易及结算所有限公司、香港联合交易所有限公司及香港中央结算有限公司对本文件的内容概不负责,对其准确性或完整性不作任何陈述,并明确表示,对于因本文件全部或部分内容而产生或因依赖该等内容而引致的任何损失,概不负责。本文件的副本连同本文件附录九“交付香港公司注册处处长并可供查阅的文件”所列文件,已根据《公司(清盘及杂项条文)条例》第342C条的规定,由香港公司注册处处长登记。香港证券及期货事务监察委员会及香港公司注册处处长对本文件或上述任何其他文件的内容概不负责。预期[ 编纂]将由[ 编纂](代表[ 编纂])与本公司于[ 编纂]或之前或双方协定的较后时间(但无论如何不迟于[ 编纂])协商决定。如[ 编纂](代表[ 编纂])与本公司因任何原因未能于[ 编纂]就[ 编纂]达成协议,则[ 编纂]将不会进行并即时失效。除非另有公布,[ 编纂]将不会超过每股[ 编纂] 港元,预期将不会低于每股[ 编纂] 港元。申请[ 编纂 ]的投资者须于申请时就每只[ 编纂 ] 支付[ 编纂 ] 港元,另加 1.0% 经纪佣金、0.0027% 证监会交易征费、0.005% 联交所交易费及 0.00015% FRC 交易征费(如[ 编纂 ] 低于[ 编纂 ] 港元,则上述费用可予退还)。经本公司同意,[ 编纂 ] 可代表[ 编纂 ] 在递交[ 编纂 ] 申请截止日期早上前的任何时间,将根据[ 编纂 ] 发售的[ 编纂 ] 数目及╱ 或指示性[ 编纂 ] 范围减至低于本文件所述水平。在此情况下,有关削减的通知将尽快刊登于《南华早报》(英文版)及《香港经济日报》(中文版)及联交所网站www.hkexnews.hk及本公司网站http://www.lepubiopharma.com,但无论如何不迟于根据[编纂]递交申请截止日期早上。

监管加密货币 - 标普全球

监管将成为未来两年加密生态系统的决定性特征。当前的市场低迷以及一些项目和加密资产的相应崩溃已导致重大损失,暴露了协议中特有的风险和漏洞,凸显了加密领域的系统性问题,并增强了政策制定者对监管加密和去中心化金融 (DeFi) 生态系统的必要性的认识。资产价格和活动的减少可能只能暂时缓解监管任务的紧迫性。我们认为,对于政策制定者来说,关键优先事项将包括消费者保护、金融稳定、市场行为和反洗钱规则等,同时还要取得平衡,以促进和促进金融市场的持续创新(见下文“监管重点领域”图表)。

20240612_标普评级_说明.pdf

我们现在预计,2024-2026 年标普全球评级调整后的营运资金 (FFO) 与债务之比将保持在 19%-20%,距离“BBB”评级几乎没有空间。到 2026 年,我们预测标普全球评级调整后的净债务将与 2023 年大致持平,约为 190 亿欧元,调整后的 EBITDA 将每年增长约 6%,达到 49 亿欧元(不包括资产周转收益)。根据 EDP 修订后的业务计划(新计划),我们仍估计 2024-2026 年年度自由经营现金流 (FOCF) 将保持负值,平均为 15 亿欧元至 18 亿欧元。这是因为每年平均投资额约为 50 亿欧元,股息分配略有增加,约为 10 亿至 11 亿欧元,以及结构性负营运资本,主要与 EDP 用于在美国发展可再生能源发电而获得的税收股权抵免有关。为了缓解资产负债表压力,EDP 依靠每年约 23 亿欧元的额外资产轮换收益,而之前为 17 亿至 18 亿欧元。总而言之,我们预测每年平均可自由支配现金流将减少(尽管仍为负),约为 27 亿欧元,并在 2024 年达到峰值。如果 EDP 的信用指标承受压力,我们预计投资和资产轮换政策会发生变化,而不是减少股息分配。

标普全球普氏能源资讯

虽然全球经济仍然严重依赖化石燃料,并且对其进行投资,但对能源转型的投资也在加快步伐。标普全球普氏总裁 Saugata Saha 讨论了技术在弥合传统燃料和新燃料之间的差距方面将发挥的作用(第 8 页)。市场的作用也至关重要,它使减排和避免排放以及其他环境、社会和治理属性得到准确评估,并激励投资朝着正确的方向实现气候目标。

2022 年影响报告 - 标普全球

我们管理层的 ESG 领导结构也反映了我们对 ESG 和可持续性问题的关注,以及我们为所有利益相关者提供价值的承诺。企业责任和 DEI 职能由我们的首席企业责任和多元化官管理,他同时担任标普全球基金会董事会主席。企业责任团队指导公司努力将标普全球对我们的可持续性和多元化、公平和包容性等重要主题的影响降至最低,并与整个企业的其他关键内部利益相关者进行协调。该团队与我们的执行委员会一起管理公司的影响力和 DEI 报告,并定期向董事会通报我们的战略、活动和进展情况。其他高级领导也通过内部委员会提供意见,例如我们的净零监督小组、DEI 委员会和环境健康与安全委员会。

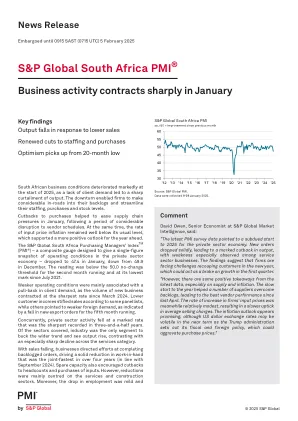

标普全球南非采购经理人指数

免责声明 本文提供的数据的知识产权归 S&P Global 和/或其附属公司所有或已获授权。未经 S&P Global 事先同意,不得擅自使用本文中出现的任何数据,包括但不限于复制、分发、传输或以其他方式使用。S&P Global 对本文中包含的内容或信息(“数据”)、数据中的任何错误、不准确、遗漏或延迟,或依赖数据采取的任何行动不承担任何责任、义务或义务。在任何情况下,S&P Global 均不对因使用数据而产生的任何特殊、偶然或间接损害负责。采购经理人指数™ 和 PMI® 是 S&P Global Inc 的商标或注册商标,或已授权给 S&P Global Inc 和/或其附属公司。

标普500指数公司人工智能扩散监测

随着数字技术创新和商业化的步伐不断加快,监测技术的商业传播对组织来说变得越来越重要。技术监测是研发规划、技术管理和战略决策的基础。尽管技术监测非常重要,但在商业生命周期阶段监测技术传播依赖于粗略的方法,例如“即时快照”调查和关键字计数。这些方法与在商业化前生命周期阶段监测技术的新颖且快速发展的方法形成鲜明对比,例如基础科学研究和应用研发。我们通过提出一种专门的监测技术商业传播的方法来解决这种不平衡问题。该方法识别组织采用技术的各个阶段,并捕捉传播过程的时间进展。所提出方法的核心要素之一是文本分类,它依赖于定性内容编码。我们的编码方法利用了创新传播研究的见解,并专门用于检测组织采用技术的阶段。该方法以 2004 年至 2019 年期间标准普尔 500 指数公司中人工智能 (AI) 传播的案例为例进行了说明。我们的第一个贡献是一种监测技术商业传播的新方法。它提供了透明、可复制、可更新和细粒度的结果,可以补充基于调查的技术监测。第二个贡献是在北美领先公司的背景下对人工智能传播的实证评估。