XiaoMi-AI文件搜索系统

World File Search System欧元区

程序 - 金融中间中间人 - 余额 - ...量化宽松的Assouplissement ...

在2008年危机期间开发的定量缓解。为了维持经济融资的有利条件,许多中央银行,例如美国美联储(美联储),日本银行和英格兰银行,除了采取常规措施之外,还使用了该工具,这已经不足了。欧元区国家(欧洲中央银行和欧元区国家的国家中央银行)在2015年启动了最大的定量软化计划,即资产购买计划(资产购买计划-App),以应对欧元区的通货膨胀预期的前所未有的减少。该应用程序下的欧元系统持有的所有资产在2022年达到了最高水平,近325亿欧元。

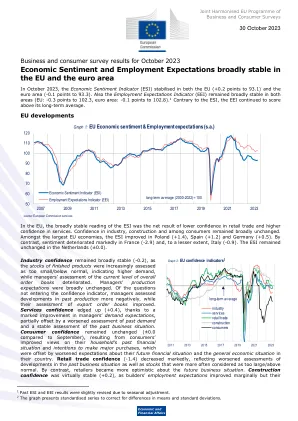

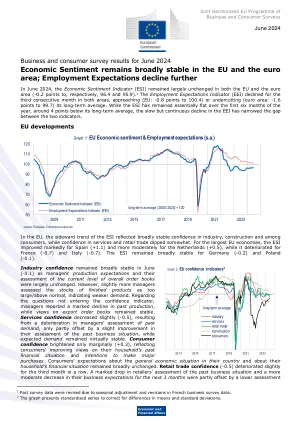

2023 年 10 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期总体保持稳定

在欧盟,ESI 读数大致稳定,这是零售贸易信心下降和服务业信心上升的净结果。工业、建筑业和消费者信心大致保持不变。在欧盟最大的经济体中,波兰(+1.4)、西班牙(+1.2)和德国(+0.5)的 ESI 有所改善。相比之下,法国(-2.9)和意大利(-0.9)的情绪明显恶化。荷兰的 ESI 保持不变(±0.0)。行业信心大致保持稳定(-0.2),因为成品库存越来越多地被评估为太少/低于正常水平,表明需求增加,而管理者对当前整体订单水平的评估则有所恶化。管理者的生产预期大致没有变化。在未进入信心指标的问题中,管理者对过去生产发展的评估更为负面,而他们对出口订单的评估有所改善。服务业信心指数小幅上升(+0.4),这要归功于管理者对需求预期的明显改善,但部分抵消了对过去需求评估的恶化和对过去商业状况的稳定评估。消费者信心指数保持不变(与 9 月相比为 ±0.0),这是因为消费者对家庭过去财务状况的看法有所改善,并有进行大宗购买的意愿,但对未来财务状况和国家总体经济状况的预期恶化抵消了这些影响。零售贸易信心指数(-1.4)大幅下降,反映出对过去商业状况发展以及库存评估的恶化,这些库存通常被认为过大/高于正常水平。相比之下,零售商对未来的商业状况变得更加乐观。建筑业信心指数基本保持稳定(+0.2),因为建筑商的就业预期略有改善,但他们的

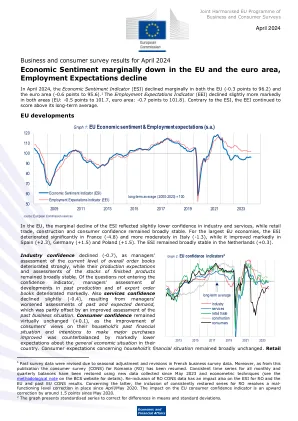

2024 年 4 月商业和消费者调查结果显示欧盟和欧元区经济信心小幅下降,就业预期下降

在欧盟,ESI 的小幅下降反映了对工业和服务业的信心略有下降,而零售贸易、建筑和消费者信心则保持大致稳定。对于欧盟最大的经济体而言,法国的 ESI 显著恶化(-4.8),意大利的 ESI 稍有恶化(-1.3),而西班牙(+2.3)、德国(+1.5)和波兰(+1.5)的 ESI 则显著改善。荷兰的 ESI 保持大致稳定(+0.3)。工业信心下降(-0.7),因为管理者对当前整体订单水平的评估大幅恶化,而他们的生产预期和对成品库存的评估则保持大致稳定。在未进入信心指标的问题中,管理者对过去生产发展和出口订单的评估显著恶化。服务业信心也略有下降(-0.4),这是因为管理者对过去和预期需求的评估恶化,但对过去商业状况的评估有所改善,部分抵消了这一影响。消费者信心基本保持不变(+0.1),因为消费者对其家庭过去财务状况的看法有所改善,并且进行大宗购买的意愿有所增强,但对其国家总体经济状况的预期明显下降抵消了这一改善。消费者对家庭财务状况的预期基本保持不变。零售

中国地质科学院SCI论文分区表(2024版)

8 REVIEWS OF GEOPHYSICS Reviews Of Geophysics 地球物理 A2 Q1 TOP 9 GEOLOGY Geology 地质学 A2 Q1 TOP 10 ANNUAL REVIEW OF MARINE SCIENCE Annual Review Of Marine Science 海洋科学 A2 Q1 TOP 11 ENERGY & ENVIRONMENTAL SCIENCE Energy & Environmental Science 环境科学 A2 TOP 12 NATURE CLIMATE CHANGE Nature Climate Change 环境科学 A2 Q1 TOP 13 NATURE SUSTAINABILITY Nature Sustainability 环境科学与生态学 A2 TOP 14 NATURE ECOLOGY AND EVOLUTION Nature Ecology And Evolution 环境科学与生态学 A2 TOP 15 ECOLOGY LETTERS Ecology Letters 环境科学与生态学 A2 TOP 16 CURRENT BIOLOGY Current Biology 生物学 A2 TOP 17 NATURE ENERGY Nature Energy 能源与燃料 A2 1 区 18 NATURE ASTRONOMY Nature Astronomy 天文学 A2 TOP 19 NATURE WATER Nature Water 水文学 A2 无 20 ELIFE eLife 古生物学 A2 TOP 21 WATER RESEARCH Water Research 环境科学 A2 Q1 1 区 TOP 1 SCIENCE BULLETIN Science Bulletin 综合性 1 区 1 区 TOP 2 EARTH-SCIENCE REVIEWS Earth-Science Reviews 综合性 1 区 Q1 1 区 TOP 3 EARTHS FUTURE Earths Future 综合性 1 区 Q1 1 区 TOP 4 EARTH SYSTEM SCIENCE DATA Earth System Science Data 综合性 1 区 Q1 1 区 TOP 5 JOURNAL OF ADVANCED RESEARCH Journal of Advanced Research 综合性 1 区 1 区 TOP 6 THE INNOVATION The Innovation 综合性 1 区 1 区 7 EARTH AND PLANETARY SCIENCE LETTERS Earth And Planetary Science Letters 综合性 1 区 Q1 TOP 8 HYDROLOGY AND EARTH SYSTEM SCIENCES Hydrology And Earth System Sciences 综合性 1 区 Q1 1 区 TOP 9 GONDWANA RESEARCH Gondwana Research 综合性 1 区 Q1 1 区 TOP 10 GEOLOGICAL SOCIETY OF AMERICA BULLETIN Geological Society Of America Bulletin 综合性 1 区 Q1 1 区 TOP

2024 年 2 月商业和消费者调查结果 欧盟和欧元区经济情绪略有下降,就业预期普遍保持稳定

在欧盟,ESI 的小幅下降是由于服务业、零售业和建筑业经理人的信心下降,而工业信心总体保持稳定,消费者信心略有增加。在欧盟最大的几个经济体中,意大利(-1.6)的 ESI 明显恶化,德国(-0.6)和波兰(-0.5)的 ESI 略有下降,而荷兰(+1.7)的 ESI 则大幅改善,法国(-0.3)和西班牙(-0.2)的 ESI 基本保持稳定。行业信心保持大致稳定(-0.2),因为成品库存越来越多地被评估为过多/高于正常水平,表明需求下降,而经理人的生产预期有所改善。经理人对当前整体订单水平的评估基本保持稳定。在未进入信心指标的问题中,经理人对过去 3 个月生产发展的评估显着改善,而对出口订单的评估则恶化。服务业信心指数明显恶化(-1.6),原因是对所有三个组成部分(需求预期、过去需求和过去商业状况)的评估都大幅恶化。消费者信心指数略有改善(+0.4),这要归功于消费者对其家庭过去财务状况和进行大宗购买的意图的看法不那么负面,但这被对其国家总体经济状况的较低预期部分抵消。消费者对其家庭财务状况的预期基本保持稳定。零售贸易信心指数下降(-1.0),原因是管理人员对过去商业状况的评估明显下降,对库存量充足性的评估略有下降。零售商对未来商业状况的看法基本保持稳定。建筑业信心指数略有恶化(-0.6),因为建筑商的就业预期和他们的

2024 年 6 月商业和消费者调查结果欧盟和欧元区经济情绪保持大致稳定;就业预期下降

6 月份工业信心指数基本保持稳定(-0.1),因为管理者的生产预期和对当前整体订单水平的评估基本没有变化。不过,略多的管理者认为成品库存过多/高于正常水平,表明需求减弱。关于未纳入信心指标的问题,管理者报告过去产量明显下降,而对出口订单的看法保持稳定。服务业信心指数小幅下降(-0.5),原因是管理者对过去需求的评估恶化,但对过去商业状况的评估略有改善,仅部分抵消了这一下降,而预期需求基本保持稳定。消费者信心仅小幅上升(+0.3),反映出消费者对其家庭过去财务状况的看法有所改善,并且有进行大宗采购的意愿。消费者对其国家总体经济状况和家庭财务状况的预期基本没有变化。零售贸易信心指数(-0.5)连续第三个月小幅下滑。零售商对过去业务状况的评估明显下降,对未来 3 个月的业务预期也有所下降,但这一下降被较低的评估所部分抵消

每周经济展望

本周,欧洲央行实现了普遍预期的 25 个基点降息,并暗示支持了市场对进一步降息的预期,我们也持同样的看法。事实上,即使几周前投资者并不真正期待在 12 月之前再次降息,我们也认为欧洲央行没有必要在 10 月暂停降息。尽管各国经济表现不均衡,但欧元区整体经济表现总体疲软。截至 9 月,欧元区最新的通胀数据同比上涨 1.7%,这也表明欧洲央行可以进一步降低利率,即使它仍关注工资压力。至少从单位劳动力成本增长的角度来看,欧元区的劳动力市场确实比美国更具有通胀威胁。欧元区的劳动力成本仍然很高,而美国的劳动力成本增长已经大幅放缓。然而,欧元区数据显示更有意义的进展似乎只是时间问题。

市场指南 - 英国 - 资产管理 - 摩根大通

4. 全球增长 5. 全球制造业采购经理人指数 (PMI) 6. 全球通胀 7. 全球通胀压力 8. 全球货币政策 9. 全球财政政策 10. 全球消费者资产负债表 11. 美元 12. 美国 GDP 和商业调查 13. 美国经济监测 14. 美国商业和住宅投资 15. 美国消费者 16. 美国劳动力市场 17. 美国通胀 18. 美联储政策 19. 美国财政政策 20. 美国利率敏感度 21. 美国住房活动和抵押贷款利率 22. 美国焦点:贸易和公司税 23. 欧元区 GDP 和商业调查 24. 欧元区经济监测 25. 欧元区商业投资和信贷需求 26. 欧元区消费者 27. 欧元区劳动力市场 28. 欧元区通胀 29. 欧洲央行政策 30. 欧元区焦点:贸易敞口和汽车 31. 英国 GDP 和商业调查 32. 英国住房市场33. 英国劳动力市场 34. 英国通胀 35. 英国央行政策 36. 英国焦点:财政挑战 37. 日本国内生产总值、通胀和工资 38. 中国增长动力 39. 中国通胀和信贷动态 40. 中国消费者 41. 新兴市场结构动态 42. 新兴市场焦点:中国的贸易伙伴

定量收紧 - 基本原理和市场影响

在回答这个问题时,回想起欧元区长期政府债券收益率和预期的平均短期利率之间的差距可以反映两种风险补偿:一个是无风险利率的术语保费,这在欧元区通常是根据OIS市场估计的。另一个是特定国家 /地区的风险溢价,其中包括流动性和信用风险。可以简单地通过欧元区债券收益率在同等的OIS利率上的扩散来衡量。