XiaoMi-AI文件搜索系统

World File Search System每桶

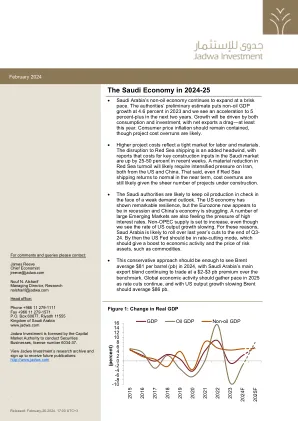

2024-25的沙特经济

沙特阿拉伯的非石油经济继续以快速的速度扩展。当局的初步估计使非石油GDP在2023年的增长率为4.6%,在未来两年中,我们看到的加速度高达5%。的增长将由消费和投资驱动,净出口量至少在今年会引起。消费者价格通货膨胀应保留,尽管项目成本超支很可能。较高的项目成本反映了劳动力和材料的紧张市场。对红海航运的中断是一种逆风,报道说,在最近几周,沙特市场的主要建设投入成本增长了25-50%。红海动荡的物质减少可能需要对来自美国和中国的伊朗的加剧压力。也就是说,即使红海运输在短期内恢复正常,鉴于正在建设中的项目数量,成本超支仍然很可能。面对需求的前景,沙特当局可能会保留石油生产。美国经济表现出了显着的韧性,但欧元区现在似乎正在衰退,中国的经济正在挣扎。许多大型新兴市场也感到高利率的压力。非OPEC供应将增加,即使我们看到我们的产量增长率放缓。由于这些原因,沙特阿拉伯很可能会削减去年的削减,直到第三季度 -那时,美国美联储应处于削减速度模式,这应该促进经济活动和风险资产的价格,例如商品。这种保守的方法应该足以让布伦特平均每桶81美元(PB)在2024年,而沙特阿拉伯的主要出口混合物继续以比基准高出2美元至3美元的PB溢价进行交易。全球经济活动应在2025年的降低速度继续下降,随着我们的产出增长,布伦特的增长速度降低了平均$ 86 pb。

排名成员罗恩·约翰逊(Ron Johnson)的开幕词

在2024年2月27日提交的记录中,排名成员罗恩·约翰逊(Ron Johnson)永久性小组委员会的开幕词:2022年2月24日,俄罗斯部队开始入侵乌克兰的同一天,美国商务部宣布了对俄罗斯的范围的第一个访问,以使其对俄罗斯的范围进行一定的范围,从而使俄罗斯的范围限制了一定的界面。1在诉讼月份,美国对俄罗斯国防,金融和能源部门实施了更多的制裁。2美国与俄罗斯中央银行的限制交易禁止了每桶60美元以上的俄罗斯石油出口的海上运输,并禁止了俄罗斯石油的国内进口。 3美国批准了与俄罗斯政府有联系的3500多个个人和实体。 4上周,美国宣布了其他制裁。 拜登政府夸口说,这些努力“饿死了俄罗斯的关键组成部分和技术,并限制了普京与21世纪战争的能力。” 5事实讲了一个不同的故事。 实际上,美国对俄罗斯的制裁失败了。 他们既没有否认俄罗斯生产先进武器所需的技术,也没有使俄罗斯经济脱轨。 美国制裁的失败部分是由于俄罗斯的适应和逃避造成的,但从根本上讲,这是政府对其执行其执行能力的不现实期望的结果。 6,2023年,俄罗斯经济反弹,估计增长3.6%,预计今年的增长率为2.6%。 132美国与俄罗斯中央银行的限制交易禁止了每桶60美元以上的俄罗斯石油出口的海上运输,并禁止了俄罗斯石油的国内进口。3美国批准了与俄罗斯政府有联系的3500多个个人和实体。4上周,美国宣布了其他制裁。拜登政府夸口说,这些努力“饿死了俄罗斯的关键组成部分和技术,并限制了普京与21世纪战争的能力。” 5事实讲了一个不同的故事。实际上,美国对俄罗斯的制裁失败了。他们既没有否认俄罗斯生产先进武器所需的技术,也没有使俄罗斯经济脱轨。美国制裁的失败部分是由于俄罗斯的适应和逃避造成的,但从根本上讲,这是政府对其执行其执行能力的不现实期望的结果。6,2023年,俄罗斯经济反弹,估计增长3.6%,预计今年的增长率为2.6%。 136,2023年,俄罗斯经济反弹,估计增长3.6%,预计今年的增长率为2.6%。13最初的预测要求俄罗斯的GDP在2022年收缩约10%,但IMF对当年的修订分析显示,俄罗斯的GDP仅收缩了1.2%。7不幸的是,莫斯科将能够在可预见的未来维持其战争努力。尽管美国制裁试图限制俄罗斯的原油出口,但俄罗斯很快在中国和印度找到了买家。2023年,据报道,中国在俄罗斯原油上花费了超过600亿美元。8在同一时期,印度购买了370亿美元的原油,这是其战前金额的13倍,根据一项分析。9俄罗斯还雇用了一个所谓的粗加油动物的“影子舰队”来逃避对俄罗斯石油的价格上限限制。10最终,美国和其他制裁国家继续购买并依靠进口俄罗斯原油的炼油厂的石油产品,为俄罗斯的库存增加了更多的钱。11美国制裁的另一个意想不到的后果是俄罗斯对中国人民币的依赖增加。由于美国和欧洲的限制,俄罗斯没有访问西方金融网络,因此俄罗斯降低了对美元的依赖,并与中国合作以增加贸易和商机。12中国和俄罗斯之间随后的交易繁荣(2023年总计为2400亿美元)是中国先进的长期目标是使人民币在全球交易中更加突出,从而削弱了美元作为全球主要储备货币的作用。

分析提出的增强油的激励措施...

缺乏对怀俄明州碳捕获的投资,可能会导致燃煤发电厂的早期关闭,减少对煤炭的需求以及失去遣散费税收的收入。新的联邦税收抵免可以通过促进更多的碳捕获来减轻此问题,但是这些政策效率低下,因为它们激励专用二氧化碳(CO 2)的专用存储,而不是利用该捕获的CO 2通过增强的石油回收来创造额外的价值。当前有两种捕获碳的补充激励措施。根据2022年的《降低通货膨胀法》,CO 2的专用存储获得了每吨联邦税收抵免$ 85(45Q税收抵免)。储存成本为每吨怀俄明州20美元,专用储物网$ 65每吨捕获的碳提供商。相比,出售捕获的CO 2以增强石油回收率(CO 2 -EOR),每吨联邦税收抵免额为60美元。估计每吨运输成本为5美元,CO 2的提供商 - EOR项目每吨仅$ 55。因此,捕获提供商从专用存储中赚取的收入比从CO 2 -EOR中获得更多。怀俄明州的状态是否应该采取行动来缩小这一差距?这个问题的答案取决于缩小此差距的成本和收益。每吨用于CO 2 - EOR项目的捕获的碳的成本为10美元。由于一吨碳在怀俄明州产生了5桶石油,因此这一成本相当于每桶2美元,约为70美元的油中的3%。直接收益包括通过缩小差距发生的CO 2 - EOR项目中的石油征收的额外遣散费和货币税。净直接收益仅仅是新Co 2 - EOR石油收入的额外收入,减少了缩小差距的成本。

reportee-1T24-E.pdf div>

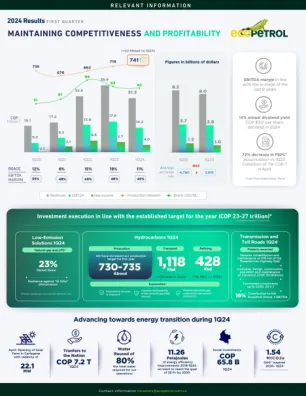

我们从2024年开始,结果突出了我们的运营实力和实现公平能源过渡的举措。在第1季度,我们导航了一个受外源变量影响的环境,能源成本增加,通货膨胀压力,哥伦比亚比索的重估以及精制产品的价格下降。尽管面临这些挑战,但由于市场多元化,效率最大化以及计划,优化和节省成本的措施的应用,Ecopetrol集团能够保持运营弹性,从而取得了良好的成果,从而取得了良好的成果并在该行业中产生了竞争性的盈利能力。在今年的第一季度,我们记录了COP 31.3万亿的收入,EBITDA的COP 14.2万亿,净利润为4.0万亿美元,EBITDA利润率为45%,符合过去8年的平均值,Roace为11%。关于燃油价格稳定基金,值得注意的是,应收账款累积速度的持续下降,与2023年相比,2024年第一季度下降到2024年的72%下降了72%。在碳氢化合物业务线上,我们强调了传统业务的强度,与1q23相比增加了量的增加,该季度的产量为741 kboed(+22 kboed(与1q23 kboed相比,相比1q23),运输量为1,118 kbd(+28 kbd(+28 kbd)和1q23 kb的+28 kbd(+2q23 kb)(+28 kbd)(42 kbd kb)第1季度),我们的炼油厂的运营供应量为96%,与拉丁美洲最好的炼油厂相当。对该时期的显着战略成就包括Cordoba部门Arrecife气体领域的商业生存能力以及与Parex的Piedemonte Norte Gas Exploration协议签署,从而增强了国家的天然气供应。这使我们能够宣布2024年的生产目标增加到730至735 KBOED的范围从我们2024年的财务计划中宣布的725 kboed到730 kboed。除了这些结果外,强大的商业管理使我们能够利用市场的利润率和机会,从而在原油篮子差异中获得了每桶4.4美元的提高。

2025年全球和日本能源前景

肯·科亚马(Ken Koyama),博士首席经济学家,日本能源经济学院高级董事总经理,国际能源状况仍然动荡。 在2025年新年的情况将如何? 在下文中,我想分享我对2025年全球和日本能源状况的全面前景的看法,这是根据日本能源经济学研究所在2025年的11次能源市场预测,去年12月24日:2025年:2025年,2025年,国际油市场将看到供应过剩,因此,美国和其他非欧生石油生产的供应量增加了。 没有各种破坏性因素的影响,基准布伦特原油价格可能会每桶65美元左右波动。 然而,2025年的国际石油市场可能会看到提高价格的因素,例如美国特朗普政府对伊朗制裁的潜在提高以及伊朗石油出口的可能下降以及降低价格的因素,包括中国的经济放缓风险。 根据这些因素的影响,原油价格可能会大大波动。 应注意未来的国际石油状况和原油价格。 2025年的全球液化天然气市场将进入供应时期扩展时期的门槛。 在2025年,如果供应扩张会对LNG价格施加下降压力,那么有趣的是如何启动美国和其他LNG项目以及这将如何有助于亚洲市场的扩张。 与过去的日本 - 美国战略能源合作伙伴关系一样,日本需要探索日本 - 美国的LNG合作,以对特朗普2.0下的亚洲市场的看法。肯·科亚马(Ken Koyama),博士首席经济学家,日本能源经济学院高级董事总经理,国际能源状况仍然动荡。在2025年新年的情况将如何?在下文中,我想分享我对2025年全球和日本能源状况的全面前景的看法,这是根据日本能源经济学研究所在2025年的11次能源市场预测,去年12月24日:2025年:2025年,2025年,国际油市场将看到供应过剩,因此,美国和其他非欧生石油生产的供应量增加了。没有各种破坏性因素的影响,基准布伦特原油价格可能会每桶65美元左右波动。然而,2025年的国际石油市场可能会看到提高价格的因素,例如美国特朗普政府对伊朗制裁的潜在提高以及伊朗石油出口的可能下降以及降低价格的因素,包括中国的经济放缓风险。根据这些因素的影响,原油价格可能会大大波动。应注意未来的国际石油状况和原油价格。2025年的全球液化天然气市场将进入供应时期扩展时期的门槛。在2025年,如果供应扩张会对LNG价格施加下降压力,那么有趣的是如何启动美国和其他LNG项目以及这将如何有助于亚洲市场的扩张。与过去的日本 - 美国战略能源合作伙伴关系一样,日本需要探索日本 - 美国的LNG合作,以对特朗普2.0下的亚洲市场的看法。鉴于即将上任的美国特朗普政府(Trump 2.0)促进了液化天然气出口的扩大,以追求能源优势,因此美国可能会要求日本和欧洲增加液化天然气进口,以帮助减少美国贸易赤字。在国际煤炭市场中,中国和印度市场的趋势具有压倒性的影响力,将拥有到2025年的关键。在两国,煤炭需求都会增加。由于他们优先考虑国内生产,因此其进口将取决于需求与国内生产之间的平衡。尤其是,由于最近的增长减速后,全球蒸汽煤进口是否可能在2025年达到顶峰,因为中国和印度进口量可能会引起人们的关注。在供应方面,澳大利亚和印度尼西亚的政策很重要。我想特别关注澳大利亚联邦大选及其对煤炭和其他能源政策的影响。至于气候变化,《联合国气候变化或COP30》的第30届会议将由巴西举办的框架。但是,美国将不利于特朗普2.0的气候变化政策,影响国际谈判的势头。发达国家的财政支持价值3000亿美元,该国在COP29完成的发展中国家也将在特朗普2.0下变得更加不确定。发展中国家的不满将增加,导致南北对抗

Stephen Nalley 的声明

2021 年 11 月 16 日 曼钦主席、巴拉索排名成员和委员会成员们,我很高兴有机会就美国能源信息署对能源价格的评估以及它们如何反映当前的世界和国内能源状况作证。我上次在委员会上发言是在 2020 年 6 月,当时距离 COVID-19 疫情爆发只有几个月,当时美国面临的能源形势与今天截然不同。上个月,国际原油基准布伦特原油平均价格略高于每桶 83.50 美元,尽管 2020 年 6 月的平均价格还不到这个数字的一半。10 月份,美国汽油平均价格接近每加仑 3.30 美元,但 2020 年 6 月的平均价格还不到这个数字的三分之二。上个月,美国基准亨利中心的天然气批发价格平均略高于每百万英热单位 5.50 美元,但还不到 2020 年 6 月的三分之一。这些增长正在对能源消费者产生直接影响,我们预计还将继续产生直接影响。现在的汽油价格比消费者近年来支付的价格高得多。我们在 11 月更新的《冬季燃料展望》中预测,今年冬天美国家庭的取暖费用可能会增加 6% 至 46%,具体取决于家庭取暖所用的燃料。我们预测,如果冬天比预期的更冷,这些成本将增加得更多。从许多方面来看,这些能源价格上涨直接源于一个非常好的消息,即在经历了新冠疫情爆发的头几个月全球大多数国家经历的严重经济收缩后,全球经济已经开始复苏。但是,在实现能源行业全面复苏之前,仍然存在严峻挑战。我想回顾一下这些问题,重点是原油、石油和天然气,首先看看各自的国际背景,然后看看国内背景,最后看看对电力和煤炭的相关影响。世界石油消费的恢复速度快于生产速度,这导致全球石油库存稳步下降,价格面临上行压力。我们预计,今年剩余时间全球油价将保持在当前水平附近,但明年将下跌约 10 美元/桶,因为美国、石油输出国组织 (OPEC) 和其他国家产量增加。

减少对石油生产的城市收入的依赖

日期:2021年10月25日至:托马斯·B·莫迪卡(Thomas B.为关键计划,服务和义务制定长期替代资金计划,目前取决于石油收入。本备忘录提供了对此请求的回应。纽约市获得了与该市具有财务利益的韦尔斯石油生产有关的大量收入。本备忘录提供了纽约市获得的收入的背景,讨论了减少城市对石油收入的依赖的方法,并概述了除非市议会指导员工采取不同步骤和行动,否则工作人员将采取的步骤。石油是自然而有限的自然资源。该城市拥有通过井钻探开发的石油储量。出售生产的石油是为了受益于国家,城市和其他矿产兴趣所有者的利益。该城市的油井不会随时在其生命周期中使用液压压裂刺激治疗。通过油田承包商,该市将水注入井中,以管理沉降并增强油的提取。该市确保其承包商遵循所有法规,并且由于其石油运营而不会出现不利条件。该市的石油收入是通过三个主要来源产生的:(1)用于资助一般基金类型运营的桶税; (2)销售生产的石油收入,从而使Tidelands和普通基金受益; (3)对一般基金有利的石油生产成本收取的费用。在20财年,可用于城市服务的1,890万美元的石油收入。在耗资1,890万美元中,大约860万美元用于Tidelands运营,其余1,030万美元用于通用基金服务。注意到,高地石油基金会获得石油收入,但这些收入用于直接受益。在高地石油基金中收到了约2600万美元,但其中700万美元用于资助废油遗弃成本。石油收入每年都可能有很大差异,这主要是因为石油价格通常非常波动。下一页上的表显示了20财年石油运营实际收入的组成部分。在20财年,石油的平均价格约为每桶45美元。在22财年中,我们增加了新的桶税,估计将在22财年再产生130万美元的石油收入。

第三季度报告

(1) ARC 在将天然气转换为桶油当量 (boe) 时,采用了标准的六千立方英尺 (Mcf) 天然气与一桶 (bbl) 原油的比率。桶油当量可能会产生误导,尤其是单独使用时。6 Mcf:1 bbl 的桶油当量转换比率基于主要适用于燃烧器尖端的能量当量转换方法,并不代表井口的价值当量。鉴于基于原油与天然气当前价格的价值比率与 6:1 转换比率的能量当量存在显著差异,使用 6:1 转换比率作为价值指标可能会产生误导。 (2) 在本新闻稿中,原油 (“原油”) 是指国家仪器 51-101 石油和天然气活动披露标准 (“NI 51-101”) 定义的轻质、中质和重质原油产品类型。凝析油是 NI 51-101 定义的天然气液体。在本新闻稿中,天然气液体(“NGL”)包括 NI 51-101 定义的所有天然气液体,凝析油除外,凝析油单独披露。在本新闻稿中,原油和液体(“原油和液体”)是指原油、凝析油和 NGL。 (3) 有关此资本管理指标的信息,请参阅财务报表中的注释 8“资本管理”和 2024 年第三季度管理层讨论与分析中的“非 GAAP 和其他财务指标”,这些信息通过引用纳入本新闻稿。 (4) 有关此补充财务指标的构成说明,请参阅 2024 年第三季度管理层讨论与分析中的“非 GAAP 和其他财务指标”,这些信息通过引用纳入本新闻稿。 (5) 非 GAAP 财务指标不是国际会计准则委员会发布的国际财务报告准则(“IFRS 会计准则”)规定的标准化财务指标,可能与其他发行人披露的类似财务指标无法比较。有关此非 GAAP 财务指标的信息,请参阅 2024 年第三季度 MD&A 中的“非 GAAP 和其他财务指标”,该信息通过引用纳入本新闻稿。请参阅本新闻稿中的“非 GAAP 和其他财务指标”,了解 ARC 当前财务报表中披露的与此类非 GAAP 财务指标相关的最直接可比的财务指标以及与此类可比财务指标的对账。 (6) 非 GAAP 比率不是 IFRS 会计准则规定的标准化财务指标,可能与其他发行人披露的类似财务比率无法比较。自由资金流是一种非 GAAP 财务指标,用作非 GAAP 比率的组成部分。请参阅 2024 年第三季度管理层讨论与分析中的“非公认会计准则和其他财务指标”,了解比较期间的非公认会计准则比率以及与该非公认会计准则比率相关的其他信息,这些信息通过引用纳入本新闻稿。 (7) 请参阅 2024 年第三季度管理层讨论与分析中题为“关于 ARC Resources Ltd.”的部分,了解历史资本支出,这些信息通过引用纳入本新闻稿。 (8) 根据 2024 年 10 月 24 日的远期曲线(WTI 美元每桶 68.60 美元;AECO 2.40 加元/Mcf;亨利港 3.20 美元)。 (9) 非公认会计准则比率不是 IFRS 会计准则下的标准财务指标,可能与其他发行人披露的类似财务比率不可比。包括调整后的息税前利润和平均资本使用的非公认会计准则财务指标组成部分。有关构成的解释,请参阅 2024 年第三季度 MD&A 中的“非 GAAP 和其他财务指标”,该信息通过引用纳入本新闻稿。

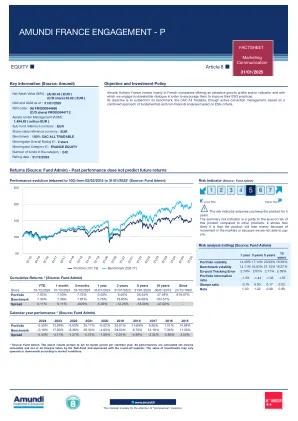

AMUNDI 法国参与 - P

承诺策略 在法国政治环境仍然非常不稳定的情况下,生态转型部确定了一系列优先项目,包括水资源计划,旨在改善对集水区的保护、防止污染并支持地方当局解决水资源短缺问题。这项水资源政策的资金问题再次成为一个关键问题,在预算讨论期间几乎看不到这一点。就公司而言,2025 年取得了良好的开端,做出了许多承诺,特别是在明年春季股东大会前的初步讨论中。我们遇到的公司没有透露所有细节,而是透露了可能提交给股东的决议。例如,我们与欧莱雅讨论了可能对薪酬投反对票的原因(在履行可变薪酬标准方面缺乏透明度)。我们继续与达能进行讨论,达能的 ESG 实践往往是最好的,我们的问题围绕水和塑料的管理,我们应该很快再次讨论这些主题并得到问题的答案。我们与法国兴业银行讨论了董事会主席的继任程序,任期至 2026 年。市场背景 1 月份股市收盘大幅上涨。唐纳德·特朗普就职后的声明为大选结果公布以来的不确定性提供了些许安慰。与中国的贸易关税低于预期(即使加拿大和墨西哥为此付出代价)以及恢复石油钻探的愿望(这可能会压低每桶石油的价格、通货膨胀以及潜在的利率)消除了投资者的一些不确定性。与此同时,尽管法国和德国的政治不确定性持续存在,但欧洲央行在经济背景略有改善的情况下,正逐步推行货币宽松政策。欧洲指数也跑赢美国指数。这种看涨环境尤其利好金融业,该行业估值仍然非常便宜,并受益于美国银行强劲的盈利。消费品,尤其是奢侈品也强劲上涨,尤其受益于历峰集团发布的良好业绩。最后,尽管中国公司 DeepSeek 宣布有能力以低成本与主要人工智能平台竞争,但科技板块仍表现良好。投资组合表现在强劲上涨的市场中,该基金略胜于其基准 CAC All Tradable。业绩的主要驱动因素是增持法国兴业银行(利率降低和股息增加等前景)、爱马仕和 LVMH(受益于历峰集团发布良好业绩后奢侈品行业的反弹)和达索系统(赢得新订单并预期在艰难的 2024 年之后复苏)。相反,阳狮和阿尔斯通(获利回吐而非投资者担忧)以及对 EssilorLuxottica 的敞口不足(有关 Meta 持股的传言不断)影响了投资组合的表现。投资组合变动月内投资组合几乎没有变动。主要变动是增持 Spie(商业模式的弹性)、增持空客(通过加快年内交付速度大幅增加现金产生的能力)和达索系统。这些交易的资金来自减持圣戈班(在证明商业模式的弹性后,预期今年业绩好坏参半,获利回吐)和赛峰(获利回吐和部分套利,支持空客)。展望市场焦点已从各种国际冲突的假设解决方案和各国央行对降息步伐的评论转移到美国新政府的公告。这些公告将以难以预测的顺序引发其他公告,无论是报复性公告还是补偿性公告。拉锯战正在进行中,行业和地理影响的可见性仍然有限。所有这些都发生在相对疲软的欧洲经济背景下,投资和消费方面都处于观望状态(部分与法国和德国的政治和预算不确定性有关)。在这种环境下,投资组合的股票选择旨在保持优质股票(中期信念仍然坚定)和周期性股票(被低估并将受益于其终端市场的预期改善)之间的平衡。加强我们的财务信念、财务外分析以及最重要的是与法国公司的合作仍然是投资组合构建的核心。拉锯战正在进行中,行业和地理影响的可见性仍然有限。所有这些都发生在相对疲软的欧洲经济背景下,投资和消费方面都处于观望状态(部分与法国和德国的政治和预算不确定性有关)。在这种环境下,投资组合的股票选择旨在保持优质股票(中期信念仍然坚定)和周期性股票(被低估并将受益于其终端市场的预期改善)之间的平衡。加强我们的财务信念、财务外分析以及最重要的是与法国公司的合作仍然是投资组合构建的核心。拉锯战正在进行中,行业和地理影响的可见性仍然有限。所有这些都发生在相对疲软的欧洲经济背景下,投资和消费方面都处于观望状态(部分与法国和德国的政治和预算不确定性有关)。在这种环境下,投资组合的股票选择旨在保持优质股票(中期信念仍然坚定)和周期性股票(被低估并将受益于其终端市场的预期改善)之间的平衡。加强我们的财务信念、财务外分析以及最重要的是与法国公司的合作仍然是投资组合构建的核心。