XiaoMi-AI文件搜索系统

World File Search System波动率

研究论文考虑风电和光伏预测输出的可再生能源系统日前经济调度

为缓解全球气候变暖与能源危机问题,各国都在大力发展可再生能源技术,风能、水电、光伏等大规模可再生能源的接入对系统运行调度和经济调度影响巨大。本文提出一种以风电、光伏发电为主要能源来源的风电-光伏-光热-水电系统经济调度方法。采用长短期记忆(LSTM)神经网络对风电和光伏功率进行预测,并利用拉丁超立方抽样(LHS)方法和同步缩减算法得到10个典型的风电和光伏功率场景。建立风电-光伏-光热-水电-电池日前经济调度模型,并考虑相关约束条件。利用光热、水电站、电池和可转移负荷作为灵活资源,提高风电和光伏发电的渗透率。最后通过3个案例验证了所提模型的可行性。结果表明:(1)LSTM神经网络可以很好地预测风电和光伏发电的输出功率,且均方根误差(RMSE)较小;(2)在可再生能源电力系统中引入可转移负荷和CSP电站可以有效降低风电和光伏发电的波动率和限电率。

每月因素报告 - 全球

市净率、市盈率和杠杆率的计算反映了最低五分之一减去最高五分之一之间的业绩差异。对于所有其他指标,差异反映了最高五分之一减去最低五分之一之间的差异。市净率计算为当前市场价格除以账面价值。市盈率计算为当前市场价格除以1年过去收益。收益率计算为最新股息除以当前市场价格。历史每股收益增长计算为5年过去每股收益增长。预计每股收益增长计算为IBES分析师预测的3-5年每股收益增长。历史销售增长根据5年过去销售收入增长计算。价格动量计算为美元价格的12个月变化。3个月分析师上调/下调计算为过去三个月平均每股收益估计的变化。营业利润率计算为净营业收入除以总收入。ROE 计算为净收入除以股东权益。杠杆率计算为未偿债务除以股东权益。贝塔系数是根据最长 36 个月的当地市场指数计算得出的。波动率是根据过去 270 天美元价格回报平均值计算得出的。规模是根据 MSCI 计算得出的市值。

2021 年欧盟排放交易体系现状报告

(2008 年 - 2018 年)...................................................................................................................... 13 图 9:英国脱欧后核实的排放量、旧上限和修订的上限。 ................................................................................................ 14 图 10:欧盟 28 国电力部门的二氧化碳排放量和发电碳强度(2005-2020 年) ............................................................................................. 17 图 11:不同热效率的转换价格(与欧盟价格相比) ............................................................................................. 17 图 12:德国燃料转换的证据 ............................................................................................................................. 18 图 13:拍卖收入的使用情况 ............................................................................................................................. 19 图 14:配额的净成本 ............................................................................................................................. 20 图 15:免费配额的累计盈余——炼油、钢铁和水泥熟料 ................................................................ 20 图 16:跨部门修正因子对铝、造纸及纸浆 ULP 部门的影响 ........................................ 21 图 17:四个部门间接成本的高端估算 ............................................................................................. 22 图 18:EUA 交易量 ......................................................................................................................................... 24 图 19:累计未平仓合约的季节性 ......................................................................................................................... 25 图 20:EU ETS 拍卖覆盖率 ......................................................................................................................... 25 图 21:拍卖价格与现货价格之间的月平均差额 ......................................................................................................... 26 图图 22:持有成本 – EUA 与 AAA 欧盟五年期债券 ...................................................................................................... 26 图 23:波动率 ................................................................................................................................................ 27 图 24:EUA 和 TNAC 的供应与需求 ...................................................................................................................... 27 图 25:EUA 价格预测 ...................................................................................................................................... 28 图 25:不同气候目标中 ETS 和 ESR 部门的相对贡献(与 2005 年排放量相比)– ETS

每日皮肤接触改变健康的完整婴儿的微生物群的发展

摘要肠道微生物群对于人体发育和功能至关重要。它在早期生活中的发展受到各种环境因素的影响。在这项随机对照试验中,在健康的完整婴儿中,肠道微生物是二次结局量度,以五个星期的每日皮肤接触(SSC)的影响五个星期。具体而言,我们研究了对微生物群中对α/β多样性,波动率,微生物群的成熟以及细菌和肠道轴相关的功能丰度的影响,并在第一年评估了三次。怀孕的荷兰妇女(n = 116)被随机分配给SSC或惯常的群体。SSC小组参与者从出生到五个星期大的每日SSC进行了一小时。粪便样品,并测序了V4区域。我们观察到微生物群组成,细菌丰度和预测两组之间的功能路径的显着差异。SSC组在婴儿早期期间表现出较低的微生物群挥发性。微生物群的成熟度较慢,我们的结果表明,母乳喂养持续时间可能部分介导了这种关系。我们的发现提供了产后SSC可能影响微生物群发育的证据。复制对于验证和概括这些结果是必要的。未来的研究应包括直接应力测量结果,并将微生物群采样扩展到第一年,以研究应力,作为一种机制和研究SSC对长期微生物群成熟轨迹的影响。

Ai For Alpha 和人工智能资产管理

AI GLOBAL MACRO SCSp 基金 资产管理公司 Artificial Inteligence Asset Management 已任命 Ai For Alpha 为 AI GLOBAL MACRO SCSp 基金提供资产配置建议。Artificial Inteligence Asset Management 是一家总部位于卢森堡的资产管理公司,其目标是提供与所有资产类别不相关的绝对业绩。Ai For Alpha 是一家专门从事投资人工智能的金融科技公司,它使用最先进的学习技术来预测制度变化,并通过适应不同的市场环境提供动态资产配置。为此,Ai For Alpha 利用其专业知识为不同的资产类别开发了配置模型:股票指数、商品和 VIX。Ai For Alpha 充当基金的资产配置顾问,并通过专有人工智能软件提供配置建议。Ai For Alpha 为每个市场提供每日配置。目标是适应市场条件,同时考虑投资限制。该策略考虑的市场包括股票指数(美国大盘股、美国科技股、美国小盘股、欧盟、英国、日本、新兴市场)、商品指数(铜、石油和黄金)和 VIX 代表的波动率指数。Ai For Alpha 使用基于人工智能的方法来确定每个考虑市场的正向或负向分配。该模型基于对 150 多个市场数据的每日分析,例如纯财务数据(股票回报、波动率、信用利差和利率)、宏观经济数据(风险规避指数、经济意外)、商品和货币演变、金融估值变量和营业额和利润的演变,以及最后的技术分析指标。基于对这些数据的分析,该模型确定了所分析因素与股票市场指数演变之间的关系。目的是分析市场信息,了解其对策略的影响并推断出最相关的分配。 Ai For Alpha 联合创始人兼首席执行官 Béatrice Guez 解释道:“我们基于监督学习和强化学习的模型每天分析数百个数据点,以预测市场模式。”资产管理公司人工智能资产管理首席执行官 Amine Bennis 透露:“我们与 Ai For Alpha 进行的研究表明,他们的模型对不同市场条件具有很强的适应能力。该模型每天都会根据对价格、相关性、风险和市场情绪的深入分析,调整不同资产类别和地区最具流动性的金融工具的敞口。”Ai For Alpha 开发的模型与 AI AM 的专业知识相结合,由于两家公司的互补性,构成了一个创新而独特的投资分析框架。他们的合作是业绩和竞争力的源泉。他们将共同继续研究,并结合各自的专业知识来管理 AI GLOBAL MACRO SCSp 基金。关于 Ai for Alpha:Ai for Alpha 是将人工智能应用于资产管理的领先解决方案之一。Ai for Alpha 分析数百个市场和基本变量,使用机器学习方法预测市场机制,并提供考虑到投资约束的分配建议。银行、资产管理公司、对冲基金和资产管理公司都在使用 Ai for Alpha。更多信息:https://www.aiforalpha.com

使用阈值增强多国模型对COVID-19的反事实经济分析 - 全球化研究所工作文件402 - 达拉斯·费德

摘要本文开发了一个阈值 - 增强的动态多国模型(TG-VAR),以量化Covid-19的宏观经济效应。我们表明,在大多数发达经济体中,在几个新兴市场的情况下,产出增长与单个国家水平的过度全球波动之间的关系存在阈值效应。然后,我们估计一个更普遍的多国模型增强了这些阈值效果以及长期利率,石油价格,汇率和权益回报,以进行反事实分析。我们将共同的全球因素与与贸易相关的溢出区分开,并使用IMF在2020Q1的GDP增长预测修订来确定COVID-19冲击。我们通过引导估计的季度观测值估计的多国模型来解决样本不确定性。我们的结果表明,共同的19例大流行将导致世界产出的显着下降,这很可能是持久的,其结果在国家和地区之间是异质的。虽然估计对中国和其他新兴亚洲经济体的影响不那么严重,但美国,英国和其他几个发达经济体可能会产生更深层,更持久的影响。非亚洲新兴市场脱颖而出。我们表明,由于瑞典案证明,由于全球相互联系,没有任何国家不受全球相互联系的经济影响。我们还发现,长期利率可能会大大低于其核心发达经济体最近的低谷,但在新兴市场中似乎并非如此。JEL分类:C32,E44,F44。关键字:阈值增强的全球VAR(TGVAR),国际商业周期,Covid-19,全球波动率,阈值效应。

尼日利亚蓝色经济:机遇和困难...

尼日利亚经济的农业部门在1970年代石油繁荣之前在尼日利亚的经济增长中发挥了关键作用。最近对全球石油市场的固有波动率很大,在尼日利亚经济严重依赖于此。越来越多的呼吁将多样化为其他部门,蓝色经济成为了经济增长的潜在驱动力,这是发达国家和较不发达国家的辩论。因此,这项研究以蓝色经济为中心及其对尼日尔三角洲地区和尼日利亚国家的经济增长的影响。调查结果表明,蓝色经济有助于就业,创造就业和消除贫困,同时还应对诸如结束饥饿,保护食物,促进生理状况和可持续渔业,可持续能源和自然资源,创新工业,创新工业以及培养人们,文化,文化,社区和社会等挑战。但是,该研究强调了蓝色经济面临的各种挑战,包括海盗,非法武器贩运,恐怖主义,破坏海事生态系统,污染,全球气候变化以及对石油和天然气的过度依赖,尤其是尼日尔三角洲国家。蓝色经济的生存与应对这些挑战的问题无关。为了解决这些问题,该研究建议进行全面的政策改革,以增强蓝色经济。此外,它建议将青年作为沿水道和深海地区的海岸警卫队的雇用来减轻海盗及相关问题。简介还建议建立海上教育和技能培训中心/学校,并为每个尼日尔三角洲州和尼日利亚国家制定超出石油部门的政策。关键词:蓝色经济,GDP,经济增长,农业,尼日尔三角洲。

临时财务报告III PLC 2023年3月

Invesco EQQ NASDAQ-100 UCITS ETF该基金的投资目标是为投资者提供投资结果,在费用之前,通常与NASDAQ-100名称指数(净总收益率)(净总收益)(“指数”)以美元计算的价格对应。投资经理使用“索引跟踪”策略的完整物理复制方法,该方法将尽可能远地且可行地保留该指数的所有组件在其各自的权重,但要受到基金招股说明书中披露的投资限制。envesco ftse rafi US 1000 UCITS ETF基金的投资目标是为投资者提供投资结果,在费用之前,该结果与FTSE RAFI US 1000指数(净总收益)(净总收益)(“指数”)的价格和收益率相对应。投资经理使用“指数跟踪”策略的完整物理复制方法,该方法将尽可能地且可行地保留该指数的所有组件在其各自的权重,但要遵守基金招股说明书中披露的投资限制。Invesco S&P 500高股息低波动率ETF,该基金的投资目标是产生收入,并在费用之前与资本增长相对应,或跟踪标准普尔500标准普尔500 S&P的回报,低波动性高股息指数(净总收益率净回报率(净值)(“指数”)。该基金旨在为投资者提供广泛的敞口,向历史上为高股息Yeilds提供较低的波动性较低的美国公司。投资经理使用“指数跟踪”策略的完整物理复制方法,该方法将尽可能且可行的基金将指数的所有组成部分保留在其各自的权重,但要遵守基金招股说明书中披露的投资限制。

市场视线|线条

本文所包含的信息是从认为是可靠的,但不是我们保证的,不是所有可用数据的完整摘要或陈述,也不认为是购买或出售此处提到的任何证券的要约。表达的意见如有更改,恕不另行通知,并且不考虑个人投资者的特定投资目标,财务状况或需求。不能保证本报告中预测的数字或观点将被实现或实现。Stifel,Nicolaus&Company,Incorporated或其分支机构的员工有时可能会发布与内部意见不同的书面或口头评论,技术分析或交易策略。过去的表现不能保证未来的结果。指数是不受管理的,不反映费用或支出,您不能直接投资于指数。资产分配和多元化不能确保盈利,也不能防止损失。与国际投资有关,包括货币波动和政治和经济事件的风险。在新兴市场上进行投资可能涉及比投资更发达国家更大的风险和波动性。由于其关注狭窄,基于部门的投资通常会显示出更大的波动性。小型公司股票通常更加波动,并且会带来额外的风险,因为较小的公司通常不如较大的公司建立。在投资债券时,重要的是要注意,随着利率上升,债券价格将下降。财产价值可能由于环境,经济或其他原因而下降,利率变化可能会对房地产公司的绩效产生负面影响。标准普尔的500指数是大写加权指数,通常被认为是美国大型资本化市场的代表。道琼斯工业平均水平(DJIA)是纽约证券交易所(NYSE)和纳斯达克股票交易所的30个重要股票的价格加权平均值。DJIA是由Charles Dow于1896年发明的。MSCI EAFE指数(欧洲,澳大利亚和远东地区)是一个免费的浮点调整后的市值指数,旨在衡量不包括美国和加拿大的发达市场的股票市场绩效。vix是芝加哥董事会期权交易所市场波动率指数的商标股票符号,这是标准普尔500指数选项的隐含波动性的流行量度。Stifel,Nicolaus&Company,Incorporated│成员SIPC&NYSE | www.stifel.com

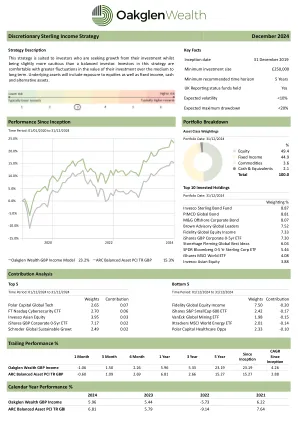

自由支配的英镑收入策略 2024 年 12 月

*业绩基于投资策略的总回报,实际客户回报可能会有所不同。*业绩使用每日估值的加权回报率计算得出。*策略开始日期为 2019 年 12 月 31 日。*策略中使用的所有投资均在所示期间内可用。*该策略同时持有累积和分配股票类别,因此,持有分配股票类别时,不会再投资现金。*所有交易均按照通知当天的收盘价执行。*策略至少每半年重新平衡一次。*业绩为扣除每年 1% 的 Oakglen 管理费和基础投资费后的净值。*预期波动率是该策略在市场周期内可以预期的最大标准偏差。标准偏差衡量相对于平均回报的回报分散程度。它描述了回报在一段时间内的变化幅度。当投资的标准偏差较大时,预期业绩范围较广,意味着波动性较大。*预期最大回撤是特定时期内下行风险的指标。它是投资组合在达到新峰值之前从峰谷下跌的最大损失,以百分比表示。*资产配置反映了当前的策略风险,但可能会发生变化。*Oakglen 认为 ARC Balanced PCI 是最适合比较的基准。必须注意的是,最近 3 个月的业绩数据可能基于 ARC 估计,因此可能会有所修订。更多信息可在此处找到:www.suggestus.com。(c)Morningstar [2024]。保留所有权利。使用此内容需要专业知识。仅供专业机构使用。本文所含信息:(1) 为晨星和/或其内容提供商专有;(2) 不得复制、改编或分发;(3) 不保证其准确性、完整性或可靠性。晨星及其内容提供商均不对因使用本信息而产生的任何损害或损失负责,除非您所在司法辖区的法律不能限制或排除此类损害或损失。过去的财务表现并不能保证未来的业绩。