XiaoMi-AI文件搜索系统

World File Search System特多

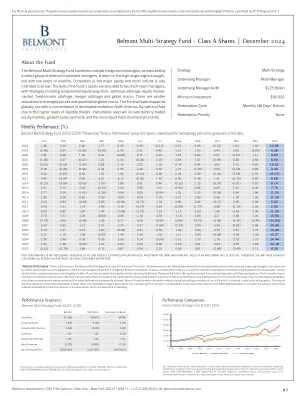

贝尔蒙特多策略基金 - A 类股票

Belmont 多策略基金结合了多种对冲基金策略,由一组精选的外部投资经理执行。该基金寻求高个位数的回报,但波动性较低。与主要股票和债券指数的相关性也较低。该基金的大部分资产分配给两位多团队经理,策略包括基本股票多空、统计套利、股票市场中性、固定收益套利、合并套利和全球宏观。管理期货和定量全球宏观的分配较少。该基金将在全球范围内进行投资,但集中于北美、欧洲和亚洲的发达市场,因为这些市场的流动性较高。使用的工具将包括公开交易的股票市场、全球期货合约和流动性更强的固定收益工具。

采用全量子比特多可观测测量策略的多分类混合量子神经网络

摘要:量子机器学习是量子计算在数据分类方面的一个很有前途的应用。然而,之前的研究大多集中在二分类上,对多分类的研究很少。最大的挑战来自于近期量子器件对量子比特数量和量子电路大小的限制。在本文中,我们提出了一种混合量子神经网络来实现真实世界数据集的多分类。我们使用平均池化下采样策略来降低样本的维数,并设计了一个阶梯状参数化量子电路来解开输入状态。除此之外,我们采用全量子比特多可观测测量策略来从量子系统中捕获足够的隐藏信息。实验结果表明,我们的算法优于经典神经网络,并且在不同的多分类数据集上表现尤为出色,这为在近期量子处理器上将量子计算应用于真实世界数据提供了一些启示。

dbt是用于维持蛋白质的代谢开关...

尽管很长一段时间都知道哪些大脑领域支持语言理解,但我们对这些额叶和时间区域实施的神经计算的了解仍然有限。一个重要的未解决的问题涉及组成语言网络的神经种群之间的功能差异。利用颅内记录的高时空分辨率,我们检查了对句子和语言降解条件的响应,并发现了三个在时间动力学上有所不同的响应曲线。这些轮廓似乎反映了不同的时间接受窗口(TRW),平均TRW约为1、4和6个单词,如用简单的单参数模型所估算的。表现出这些概况的神经种群在整个语言网络中交织在一起,这表明所有语言区域都可以直接访问语言输入的独特多尺度表示,这是一种可能对语言处理的效率和稳健性至关重要的属性。

1994 年 STAR 会议上发表的论文摘要

论文列表摘要。在新喀里多尼亚西南太平洋阿梅代灯塔珊瑚岛设置防波堤的初步研究/M. Allenbach 。在新喀里多尼亚西南太平洋努美阿-蒙特多尔沿海高速公路旁路建设影响研究的介绍和目标/A. Allenbach、P. Thollot、C. Chauvet 。17'-19'S EPR 上的构造、岩浆和热液活动之间的关系:NAUDUR 巡航(Nadir/Nautile)/J.M. Auzende、Y. Fouquet、V. Ballu、R. Batiza、D. Bideau、M-H. Cormier、P. Geistdoerfer、Y. Lagabrielle、J. Sinton、P. Spadea 。卫星测高法绘制的离岸海底地图:图瓦卢和巴布亚新几内亚境内调查结果/N. Baudry。全球地震网络覆盖太平洋/R. Butler。深海锰结核中 Toodorokite 和 Buserite 的出现/Se-won Chang, Chan Hee Lee。海洋矿产技术中心当前的研究活动/M.J. Cruickshank。印度洋和太平洋锰结核和结壳的比较/N.F. Exon。块状白云石的成因,第 143 航段,第 866A 洞,Guyot 分辨率,中太平洋山脉/P.G. Flood。加拿大海洋测绘技术的最新进展/E.C. Granter。库克群岛“EEZ”锰结核资源概述/S. Kingan。通过基底钻探评估翁通-爪哇高原的起源、年龄和后置入历史/L.W. Kroenke、J.J. Mahoney、A.D. Saunders。L 的形态结构结构

评估中国部署浮动核动力潜艇的意图...

以及全球安全研究中心 2 背景 本文是斯坦福大学福特多尔西国际政策硕士 (MIP) 项目政策变革工作室的一项顶点项目。劳伦斯利弗莫尔国家实验室的全球安全研究中心 (CGSR) 是项目合作伙伴,为 MIP 学生提供了需要解决的政策问题——中国在南海部署浮动核电站。学生需要使用 MIP 问题解决框架来解决政策问题并提出建议。 MIP 学生就一系列相关问题进行了文献综述、研究和专家访谈。CGSR 博士后研究员 Edward Jenner 博士在整个项目过程中提供了指导、专业知识和反馈,以帮助塑造研究问题并找到解决方案。 执行摘要 本执行摘要概述了 MIP 学生就中国在南海开发和部署浮动核电站 (FNPP) 的计划的影响开展的研究项目。该项目旨在分析与这些计划相关的区域安全问题并制定政策建议。中华人民共和国目前正在开发浮动核电站,并已表示可能在南海部署多达 20 座浮动核电站。中华人民共和国目前正在建造两座原型核电站,即 ACP100S(125MWe)和 ACPR50S(50MWe),这两座核电站都是建在非自航驳船上的核反应堆,燃料更换周期为两年和三年。这些浮动核电站是压水反应堆,采用被动冷却系统。这些浮动核电站的拟议用途包括为军事基地供电、海水淡化、供暖和支持海上石油钻探活动。该研究项目确定了中国在南海部署浮动核电站的三个关键影响。首先,部署浮动核电站巩固了中华人民共和国对南海大片海域的实际控制

南非无称重饮食计划PDF 碳纤维的电导率 JCI手册第五版 Sedra Smith Microelectronic Circuits第六版解决方案手册PDF Lee J. Krajewski ebook PDF 的过程和供应链 阅读未出生婴儿脑发育的书 电子材料和设备S.O.的原理kasap 供应链管理物流观点PDF免费下载 十亿太阳能存储微电网解决方案 什么是硬件外围设备 健康信息学讲座 Neuroanatomy讲座注释PDF 乌干达PDF的面包店业务计划

无称重的生活方式饮食计划是一个均衡的计划,优先考虑富含纤维的食物,中等的碳水化合物摄入量和低脂含量。这种方法在预防各种疾病中的作用,例如某些癌症,高血压和成人发作的糖尿病。医疗专业人员通常会向寻求健康减肥解决方案的患者推荐无称重计划。南非心脏基金会自1986年以来就认可了该计划,开普敦大学医学院的运动单元的生物能学与无称重团队紧密合作,以确保科学有效性。无称重的生活方式饮食计划是为中等,稳定的体重减轻而不是快速减肥而设计的。这种方法与医疗当局的建议保持一致。该计划提供了均衡的营养成分,包括蛋白质,碳水化合物,纤维,维生素和矿物质。成员可以调整计划以适合其生活方式,食物偏好和预算。无称重提供从简单到复杂的各种食谱,可满足不同的饮食计划,配方,概况,预算和口味。该计划强调了营养和运动对成功减肥的重要性。无称重提供实用且易于访问的练习视频,以帮助会员在自己的空间中实现其健身目标。该计划识别个体差异并提供个性化方法。成员根据能源需求,概况和健康风险因素分配了公式。此公式确定食物摄入量的数量和时机,超过120种不同的公式可用于满足每个成员的独特需求。无称重在其列表中包含食物符号,以帮助会员比较食物并做出明智的选择。该计划旨在教育会员如何养成健康的饮食方式和习惯。在第一次小组会议上,小组负责人根据个人需求和目标分配了无称重的目标权重。将考虑您的个性化标准,包括年龄,性别,骨骼结构,身高,当前体重和生活方式习惯。您的目标体重将是现实,灵活的,并且在医学上接受的健康范围内。加入时,您会收到有关定制的无称重计划的详细说明,在您的旅途的任何阶段都可以重复。为了实现您的减肥目标,减肥的总量将分为10个可管理的步骤,每个步骤都有针对您的个人资料量身定制的新生活方式或饮食规则。您的小组负责人将指导您完成每个步骤,提供菜单计划,美味的食谱和干预卡,为特定的饮食需求和生活方式改变提供额外的支持。在不称重时,我们致力于帮助每个成员以善良,尊重和理解来实现自己的目标。您将完全访问我们的全面支持系统。健康饮食对于调节血糖水平至关重要。立即下载免费的C.A.P.E餐计划。选择合适的饮食可能会因为激烈的辩论和矛盾的意见而压倒性。饮食纤维在产生健康的肠道微生物组中起关键作用。本质上,饮食旨在促进结构化的健康饮食习惯并减少卡路里的摄入量。C.A.P.E进餐计划旨在帮助您通过优化影响体内脂肪调节的代谢途径来实现成功的体重减轻,同时改善整体健康状况。我们的方法可确保更好的减肥结果,而不会使您面临健康风险。现代饮食科学结合了创新的概念,对与肥胖相关疾病的传统观点具有挑战性。在医学营养研究所,我们与超重患者和研究项目合作的经验导致了有关影响体重减轻的因素的新发现。多酚在调节身体脂肪积累中的作用已得到强调,研究表明它们对整体健康有积极影响。对微生物在确定脂肪储存和代谢方面发挥作用的积极作用的越来越多也正在出现。十年前由我们的医疗保健组织开发的C.A.P.E进餐计划,旨在通过简化的计划来解决这些问题,该计划结合了关键原则,例如转向食品质量,调整大量营养素成分并优化血糖控制。专注于减轻胰岛素抵抗而不是简单地减少脂肪摄入,我们相信个人可以从更平衡的体重管理方法中受益。减少碳水化合物的摄入量同时增加蛋白质消耗是成功减肥策略的关键。较高的蛋白质摄入量已被证明可以控制饥饿并有助于减肥。富含omega-3的油也有助于更健康的肠道微生物组。蛋白质会立即代谢处理,从而通过热生成增加代谢率,即使在进食后,该过程也会燃烧卡路里。尽管传统饮食社区的最初批评,但研究一直证明了高蛋白饮食对能量消耗和实际体重减轻的好处。C.A.P.E进餐计划强调了富含多酚的各种植物食品的消费,这些食物提供了独特的健康益处,例如改善免疫功能,调节食欲和降低慢性疾病风险。研究人员发现,由于其较高的热效应,消耗蛋白质与碳水化合物或脂肪的卡路里相同的卡路里会导致能量较少。这意味着高蛋白饮食会随着时间的流逝而导致严重的热量缺陷。对饱腹感的一项研究表明,增加蛋白质摄入可显着减少饥饿感并增加饱腹感,从而更轻松地坚持减肥饮食。高蛋白饮食不仅有助于短期体重减轻,而且还会导致更有利的脂肪损失而不是肌肉损失。此外,没有证据表明富含蛋白质的饮食会对患有正常肾脏健康的个体的肾功能负面影响。最近的研究还表明,通常在高度加工的蔬菜产品中发现的不饱和脂肪没有提供预期的心血管益处,甚至由于其高反式脂肪含量而可能有害。脂溶性化合物使食物具有丰富的味道,没有它可以淡淡的味道。但是,我们警告不要过多的脂肪摄入,因为高水平会导致体重增加。这种理解的转变可以在增加蛋白质摄入量以减轻体重时会采取更大的饮食选择,包括饱和脂肪稍微饱和的食物,通常也更美味。基于植物的分子也受益于被脂肪食用,因为这可以增强其吸收到体内。关于血液胆固醇和心血管风险,研究表明,较高的蛋白质摄入可能不会升高胆固醇水平。实际上,用蛋白质代替碳水化合物甚至可能对胆固醇水平有益。此外,对研究的综述发现蛋白质对骨骼健康没有负面影响,一些研究甚至显示出对骨密度的积极影响。饱和脂肪摄入与心血管疾病之间的关系是辩论的。有些人声称增加脂肪摄入实际上可以降低心脏病的风险,但我们的研究表明,高脂饮食仍可能增加血液胆固醇和甘油三酸酯水平,这与增加心血管疾病的风险增加有关。我们建议主要从坚果,种子,鱼类和橄榄油等“真实食物来源”中食用脂肪,因为这些脂肪往往是单或多不饱和的。从乳制品中得出的饱和脂肪似乎没有以前想象的危害。多酚是由植物产生的一组不同的化学物质,包括非氟烷类,类黄酮和单宁。众所周知的多酚包括红酒中的白藜芦醇...由于我们对加工食品的依赖越来越多,我们通常会错过几个世纪以来一直是人类健康基石的必需营养素。在细胞水平上,人类和植物共享许多生化过程,这意味着植物中发现的化合物可以在美国执行相似的功能。这包括多酚,这些多酚负责植物的香气,味道和颜色。多酚具有多种结构,具有各种生物学目的,例如作用于信号分子,抗氧化剂和帮助预防感染。研究表明,消耗富含多酚的植物和更好的体重管理之间的某些低碳水化合物之间存在很强的相关性。具体而言,研究强调了花色苷和类黄酮的重要性,这些素是在浆果,苹果,梨,大豆,花椰菜和绿叶蔬菜等深色水果中发现的。这些化合物已被证明可以防止体重增加并调节体内的脂肪储存。多酚通过减少炎症,食欲,卡路里摄取和血糖水平来起作用,同时还增加了热生成和能量消耗。他们可以通过减少脂肪细胞的数量并增加脂肪分解来直接缓和脂肪储存。此外,多酚可以影响脂肪和蛋白质的吸收和消化率,从而减慢了营养的吸收。最大化多酚的好处的最佳策略是消费各种植物物种。即使每天每天一顿许多水果和蔬菜都可以提供大量的这些基本化合物,尤其是在食用原始化合物时。吃富含纤维的食物可以帮助降低胆固醇水平,血压和体重,同时还可以调节血糖水平。也值得注意的是,应该避免去皮,因为它通常会减少彩色部分或水果和蔬菜皮中存在的独特多酚的数量。纤维摄入量在维持整体健康方面起着至关重要的作用,尤其是降低慢性疾病(例如心血管疾病,癌症,代谢综合征和2型糖尿病)的风险。由数万亿微生物组成的肠道微生物组对于消化,营养吸收和能量代谢至关重要。肠道中微生物的健康平衡可以帮助体重管理并降低慢性疾病的风险。富含水果,蔬菜,全谷物和补充剂等纤维的饮食可以帮助增加饱腹感并减少对不健康零食的渴望。建议每天至少消耗20-35克纤维,以获得其众多健康益处。研究表明,肠道微生物组在确定个人的代谢健康,慢性疾病,免疫力和整体幸福感方面起着重要作用。肠道中存在的微生物的特定比率和类型会影响体重增加或损失,以及慢性疾病(例如过敏)的发展。研究表明,微生物组与各种慢性疾病有关,包括心血管疾病,癌症,类风湿关节炎,代谢综合征和肥胖症。通过饮食改善微生物组健康至关重要,低纤维,高纤维植物性饮食最有效。益生元,例如纤维和其他植物化学物质,可以更好地改变肠道微生物组。流体摄入量对于适当的肠功能,脂肪氧化和体重减轻至关重要。建议每天至少喝2升水,进餐前30分钟消耗500毫升,以增加静息代谢并减少食欲。避免由于其高糖含量而避免果汁,软饮料,甜味饮料,运动饮料,能量饮料,调味水和维生素水。糖必须排除在饮食之外,包括糖,果糖,糖浆,蜂蜜,糖果,冰淇淋,甜点,巧克力,甜味酱和“糖尿病巧克力和糖果”等精制糖。当涉及人造甜味剂(例如,阿斯巴甜,苯丙氨酸,甲氯酸酯,甜叶菊和木糖醇)时,应避免使用它们。通常认为有效的糖替代品,新的研究表明,它们都对微生物组产生负面影响,可能导致体内脂肪过多。此外,单独的甜味就可以触发食欲或渴望甜食。因此,建议避免这些人造化学物质。另一方面,调味品和香料可以在不加糖或盐的情况下为餐点增添风味。大蒜,胡椒和辣椒等草药可以提升烹饪体验。但是,由于糖和盐的含量高,应适度食用番茄酱和酸辣酱。姜黄,姜,肉桂,黑胡椒和辣椒是包含有价值的植物化学物质的特别有益的香料。在心血管健康方面,应避免过多的盐。一个单元相当于120毫升葡萄酒,50毫升甜点葡萄酒,200毫升啤酒或280毫升Lite Beer。关于饮酒,必须将摄入量限制为男性每周5个单位,而女性则必须获得最佳减肥效果。Antagolin是一种旨在对抗胰岛素抵抗的植物衍生产品,可以帮助优化新陈代谢和血液胰岛素水平,从而控制体内脂肪。它包含分子,例如减轻胰岛素抵抗的多酚,对糖尿病前和2型糖尿病个体有益。减少心血管疾病的机会,遵循C.A.P.E餐食计划,该计划结合了改善心血管健康方面的可靠趋势。旨在改善血液胆固醇的补充剂,例如瑞chol,也有助于稳定甘油三酸酯水平。减肥是一个需要奉献和毅力的长期过程。保持良好的心情对于成功至关重要,因为它促进了乐观和自我控制,使我们能够热情解决责任。另一方面,压力和挫败感可能会使我们的目标脱轨,使食欲控制一个重大挑战。为了克服这一障碍,我们建议使用神经化,其中含有植物性化学物质,例如Roseroot提取物和肌醇,有助于减轻压力并改善情绪健康。此外,它包含镁和锌,以获得最佳的大脑功能。平衡的进餐计划对于减肥和维护也是必不可少的。下载我们免费的胰岛素友好型(C.A.P.E)进餐计划,以开始您的成功旅程。这些研究强调了蛋白质在饱腹感,能量学,体重减轻和整体健康中的作用。参考文献:各种科学研究支持蛋白质在体重管理中的重要性,包括发表在《营养年度评论》,《美国临床营养杂志》,《英国营养杂志》等中的年度评论中。大量的科学研究研究了饮食,营养和健康结果之间的关系。这些研究发现,某些饮食成分,例如低碳水化合物饮食,高蛋白质摄入量以及增加水果和蔬菜的消费,对肥胖,高脂血症,骨骼健康和体重管理会产生重大影响。具体而言,研究表明,减少碳水化合物的摄入量可以改善体重减轻和甘油三酸酯水平降低。高蛋白质的摄入量与改善骨骼健康有关,而纤维消耗的增加可能有助于调节血糖水平并降低2型糖尿病的风险。此外,研究发现,水果和蔬菜(例如多酚)中的某些生物活性化合物可以调节炎症并改善整体健康状况。还发现肠道微生物组在维持健康和调节各种生理过程中起着至关重要的作用。但是,并非所有饮食成分都同样有益。例如,碳水化合物的高摄入量可能导致体重增加并增加心血管疾病的风险。相反,过度食用某些营养物质会对整体健康产生负面影响。人类肠道微生物组在包括肥胖症在内的各种健康状况中起着至关重要的作用。总而言之,科学文献表明,富含全食,水果,蔬菜和瘦蛋白质的均衡饮食可以帮助促进最佳的健康结果,并降低肥胖,糖尿病和心血管疾病等慢性疾病的风险。在几项研究中探索了肠道微生物组与健康之间的关系(1-47)。研究人员发现,人类肠道微生物,热量负荷和营养吸收之间的关联(3),磷脂酰胆碱的肠道菌群代谢促进了心血管疾病(4、5)。此外,L-肉碱的肠道微生物代谢(一种红肉中的营养素)与动脉粥样硬化的风险增加有关(6)。此外,研究还研究了肠道微生物群作为治疗肥胖和糖尿病等代谢疾病的靶标(7-11)的靶标(7-11),并发现了对微生物组在这些疾病中的作用的见解(12,13)。还探索了长期饮食模式与肠道微生物肠型之间的联系(14),以及饮食干预对肠道微生物基因丰富度的影响(15)。其他研究研究了不同类型的饮食油如何调节肠内毒素的转运和餐后内毒素血症(16),并发现肠道菌群组成与体重减轻引起的体内脂肪含量变化之间的相关性(17)。最后,研究调查了水摄入过多对体重,体重指数,体内脂肪和超重女性参与者的食欲的影响(18)。