XiaoMi-AI文件搜索系统

World File Search System空头

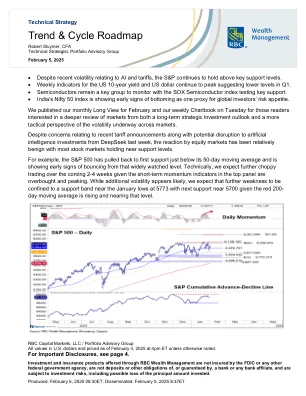

技术策略 – 趋势与周期路线图

其他披露 在我们国家研究资源的协助下编写。RBC 财富管理编写了本报告并对其内容和分发负全部责任。内容可能至少部分基于我们第三方代理研究服务提供的材料。我们的第三方代理已授予 RBC 财富管理使用其研究报告作为源材料的一般许可,但尚未审阅或批准本报告,也未被告知其已发布。我们的第三方代理可能不时持有本文提及的证券的多头或空头头寸、进行交易和做市。我们的第三方代理可能不时为本报告中提及的任何公司提供投资银行或其他服务,或招揽投资银行或其他业务。

标准人寿全球绝对回报策略

该基金投资于标准人寿投资管理的全球绝对回报策略基金,旨在中长期内在所有市场条件下提供正投资回报。该基金采用主动管理方式,投资范围广泛,目标是在三年滚动期内实现相当于现金加上每年 5% 的回报水平(扣除费用)。它通过积极分配到各种市场头寸来利用市场低效率。该基金结合使用传统资产(如股票和债券)和基于先进衍生技术的投资策略,从而形成高度多元化的投资组合。该基金可以通过衍生合约在市场、证券和证券组合中持有多头和空头头寸。

“我认为 21 世纪最大的创新将是......

开发新疗法的固有风险,加上相对常见的高现金消耗率,提供了一个催化剂,可以快速区分赢家和输家。这为多头和空头都创造了大量机会。话虽如此,高现金消耗率并不像其他行业那样是一个直接的信号,因为这些公司的经济结构往往依赖于连续的资本筹集。一次积极的试验可以迅速让一家濒临破产的公司变成一家资金充裕的公司。同样,这实际上取决于对基础医学科学的深刻理解、市场的潜在规模以及对财务状况的基本分析。我们发现这是一种稀缺商品,因此我们与相对较少的信心十足的管理者一起投资这个领域。

CITADEL 多策略 H4 QI 对冲基金 B

本基金投资于不同的资产类别,并采用不同的策略,以最大限度地降低与典型资产类别的相关性。本基金具有长期投资期限。本基金可投资于上市和非上市证券、实物和合成资产以及不同资产类别或工具的衍生品。本基金还可以通过借入资金、使用空头头寸或从事衍生工具来创造杠杆。此外,还允许投资于其他集体投资计划投资组合的参与权益;本基金可以在任何适用的法律限制下进行离岸投资。投资经理应确保投资组合的每月风险价值 (VaR) 不超过 20%,基于评估的 99% 置信区间。风险回报概况

Invesco Managed Accounts, LLC 表格 ADV 第 2A 部分手册

投资咨询服务 IMA 通过自行构建定制投资组合来提供投资管理服务。通过 IMA 的独立管理账户 (SMA),客户可以访问各种投资策略,包括节税股票和固定收益。提供的策略在市政证券、公司债务证券、美国政府证券、机构证券、抵押贷款转手证券、普通股、ADR、GDR 和外国股票的多头和空头敞口之间分配资产,同时为客户提供进一步定制的机会。IMA 的服务包括制定投资策略、评估和估价持有的证券以及考虑购买的证券、在 SMA 内访问其顾问关联公司 Invesco Advisers 提供的投资策略、构建投资组合、执行证券交易和投资组合管理,包括跟踪和报告投资组合表现和投资结果。

Invesco Managed Accounts, LLC 表格 ADV 第 2A 部分手册

投资咨询服务 IMA 通过全权委托的方式建立定制投资组合,提供投资管理服务。通过 IMA 的独立管理账户 (SMA),客户可以使用各种投资策略,包括节税股票和固定收益。所提供的策略在市政证券、公司债务证券、美国政府证券、机构证券、抵押贷款转手证券、普通股、ADR、GDR 和外国股票的多头和空头敞口之间分配资产,同时为客户提供进一步定制的机会。IMA 的服务包括制定投资策略、评估和估价持有的证券以及考虑购买的证券、在 SMA 内访问其顾问附属公司 Invesco Advisers 提供的投资策略、构建投资组合、执行证券交易和投资组合管理,包括跟踪和报告投资组合表现和投资结果。

20240704 ECC 清算通函第 29 号 EEX 推出可再生 GO 期货

对于未平仓头寸,将根据 ECC 的标准方法在每个 ECC 工作日计算初始保证金。保证金参数在 ECC 网站的 SPAN 1 参数文件中更新和公布。初始保证金要求将在 SPAN 保证金类别中每日报告,直至合约到期。在合约到期和交割之间的时间内,对于净多头和未平仓空头头寸,将使用保证金类别 AMEM 征收反映最新 SPAN 要求的额外保证金。对于未平仓净空头头寸,在交割前一天征收的交割保证金金额等于标的产品的市场价值,并加上折扣以弥补潜在的价格波动。该保证金通过使用保证金类别 IMSM 作为溢价保证金进行弥补。所有保证金要求将在 CC750 每日保证金报告中报告。

卖空披露规则对投资者的影响...

本文分析了新出台的空头头寸透明度要求如何影响投资者行为和证券价格。通过使用一个独特的数据集,该数据集包含高于监管披露门槛的公开头寸和低于监管披露门槛的保密头寸,我们提供了一些新颖的见解。头寸积累在门槛以下,表明相当一部分卖空者不愿公开披露其头寸。此外,我们提供的证据表明,透明度措施有效地代表了对秘密投资者的卖空约束,从而导致股票价格过高。具体而言,当此约束具有潜在约束力时,股票随后每月出现 1.0-1.4% 的负异常回报。不同的安慰剂测试验证了卖空约束源自披露门槛。总体而言,这些研究结果表明,卖空者对透明度监管的规避行为对股票市场效率产生了负面外部性。