XiaoMi-AI文件搜索系统

World File Search System第一季度

2025 财年第一季度收益报告演示材料

• 根据过去的股息表现,股息支付率目标已从 20% 修订为 30% • 凭借基于股息支付的稳定和持续的股东回报政策,我们将通过利润增长增加每股股息,继续平衡未来增长投资与当前公平的股东回报

2024 年第一季度固特异收益报告

Goodyear Forward 是一项转型计划,旨在大幅提高利润率并降低杠杆率,从而为股东创造可观的价值。2023 年,我们开始为该计划的实施奠定基础。我们预计该计划将在 2024 年为分部带来至少 3.75 亿美元的营业收入。

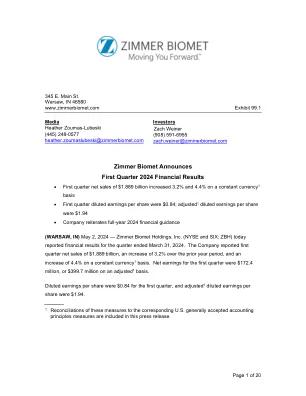

Zimmer Biomet 新闻稿 2024 年第一季度

2024 2023 净销售额 $ 1,889.2 $ 1,831.0 销售产品成本(不包括无形资产摊销) 512.3 500.8 无形资产摊销 142.1 133.4 研发 107.9 110.4 销售、一般及行政开支 736.2 715.9 重组及其他成本削减举措 124.4 41.8 收购、整合、剥离及相关开支 0.4 1.3 营业费用 1,623.3 1,503.7 营业利润 265.9 327.3 其他(费用)收入净额 (0.1) 7.7 利息费用净额 (50.7) (48.2) 所得税前利润 215.1 286.8 所得税准备金 42.3 54.1 净收益 172.8 232.8 减:归属于非控股股东的净收益 0.4 0.2 Zimmer Biomet Holdings, Inc. 的净收益 $ 172.4 $ 232.5

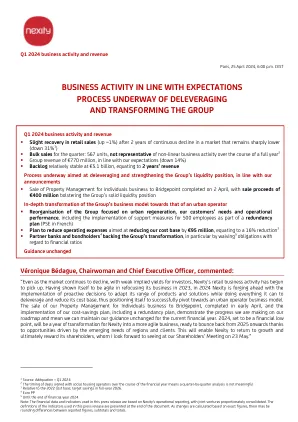

2024 年第一季度业务活动和收入

“尽管市场继续下滑,投资者的隐含收益率较低,但 Nexity 的零售业务活动已开始回暖。2023 年,Nexity 展示了其在重新调整业务方面的敏捷性,2024 年,Nexity 将推进实施主动决策,以调整其产品和解决方案范围,同时尽一切努力去杠杆并降低成本基础,从而成功转向城市运营商业务模式。4 月初,我们将个人物业管理业务出售给 Bridgepoint,并实施了包括裁员计划在内的成本节约计划,这表明我们在路线图上取得了进展,这意味着我们可以保持本财年的指导不变。2024 年将是财务低谷,也是 Nexity 转型为更敏捷业务的一年,得益于地区和客户新兴需求带来的机遇,Nexity 将从 2025 年开始反弹。这将使 Nexity 恢复增长并最终回报股东,我期待在 5 月 23 日的股东大会上见到他们。”

2024 年第一季度综合管理报告...

Crnogorska Komercijalna Banka AD, Podgorica(以下简称“银行”)根据《资本市场法》(“黑山官方公报”第 01/18 号)的规定编制经营管理报告,该法规范发行人报告和《会计法》(“黑山官方公报”,第 145/21 号和第 152/22 号),该法规范大型法人实体的非财务报告。银行根据《会计法》(“黑山官方公报”第 145/21 号和第 152/22 号)、《信贷机构法》(“黑山官方公报”第 72/19 号、第 82/20 号和第 8/21 号)以及黑山中央银行规范银行财务报告的决定编制合并财务报表(以下简称“财务报表”)。所附财务报表是根据黑山中央银行关于编制和提交银行财务报表的内容、期限和方式的决定(《黑山官方公报》第 34/22 号)编制的。

MMC 2024 年第一季度 Ex99.1 新闻稿

概述 公司根据美国公认会计原则报告其财务业绩(本新闻稿中称为“GAAP”或“报告”结果)。公司还根据《1934 年证券交易法》引用并呈现了某些额外的非 GAAP 财务指标,这些指标符合 G 条例和 SK 条例第 10(e) 项的含义。这些指标包括:非 GAAP 收入、调整后的营业收入(亏损)、调整后的营业利润率、调整后的税后收入和调整后的每股收益 (EPS)。公司已在下表中将这些非 GAAP 财务指标与根据 GAAP 计算的最直接可比财务指标的对账表纳入其中。公司认为,这些非 GAAP 财务指标提供了有用的补充信息,使投资者能够更好地比较公司不同时期的业绩。管理层还在内部使用这些指标来评估其业务的经营业绩并决定如何分配资源。然而,投资者不应将这些非 GAAP 指标与公司根据 GAAP 报告的财务信息分开考虑,或将其视为替代。公司的非 GAAP 指标包括反映管理层如何看待其业务的调整,可能与其他公司提供的类似非 GAAP 指标不同。调整后的营业收入(亏损)和调整后的营业利润率

2024 年第一季度服务业生产者价格指数

统计局 (DOS) 编制了一套服务生产者价格指数 (SPPI),用于衡量新加坡经济中选定行业的机构所提供服务的平均价格变化。这些价格反映了服务生产者收到的不含任何税款的金额。SPPI 有助于分析宏观经济状况和监测服务业的价格变动。此外,SPPI 还用作国民账户中的价格平减指数,以估计新加坡经济中服务业的实际增长。单击以查看有关指数的更多信息:

新加坡经济调查 2022 年第一季度

在国内需求方面,消费支出同比增长 3.7%,高于上一季度 2.8% 的增幅。尽管公共消费支出下降(-2.8%),但私人消费支出增加(6.5%)支撑了消费支出的增长。与此同时,固定资本形成总额(GFCF)同比增长 2.1%,低于上一季度 8.3% 的增幅。GFCF 的增长主要是由于私营部门 GFCF 增加(2.5%),而公共部门 GFCF 在本季度几乎没有变化(0.1%)。私营部门 GFCF 回升,原因是私人机械设备和知识产权产品的投资增加,抵消了私人建筑工程和运输设备投资的下降。就公共部门 GFCF 而言,公共机械设备和知识产权产品的投资扩张被公共建筑工程和运输设备投资的收缩所抵消。

收益演示 PPT - 2023 年第一季度

本新闻稿中的非历史性陈述,包括关于我们对未来财务业绩、有效税率、经营现金流、合同收入、授予活动、我们的业务战略以及我们筹集和部署资本、支付股息和在到期时结算我们的可转换票据的计划的预期,均属于联邦证券法所定义的前瞻性陈述。这些陈述受众多风险和不确定因素的影响,其中许多因素超出了公司的控制范围,可能导致实际结果与陈述表达或暗示的结果存在重大差异。这些风险和不确定性包括但不限于:俄罗斯和乌克兰之间持续的冲突以及在我们继续努力逐步减少在俄罗斯的业务时对我们业务的相关影响;潜在的不利的经济和市场条件,例如利率和货币汇率波动,包括由于 COVID-19 等大流行病造成的波动;近期全球能源市场的混乱;公司管理流动性的能力;国内外政府机构和立法机构的审计和调查结果及宣传;该等机构可能采取的不利行动以及该等行动可能造成的不利结果和后果;公司客户资本支出的变化;公司从现有和新客户获得合同并履行合同的能力;公司所在行业的结构性变化;固定费用项目相关成本的上升和固定费用项目的履行以及公司根据合同控制成本的能力;与公司客户的索赔谈判和合同纠纷;石油和/或天然气的需求或价格的变化;知识产权保护;遵守环境法;政府法规和监管要求的变化;遵守与所得税有关的法律;不稳定的政治条件、战争和恐怖主义的影响;海外业务和外汇汇率及管制;金融系统的开发和安装;网络和恶意软件攻击的可能性;员工竞争加剧;成功完成和整合收购的能力;以及合资企业的运营,包括不受公司控制的合资企业。