XiaoMi-AI文件搜索系统

World File Search System第七十七

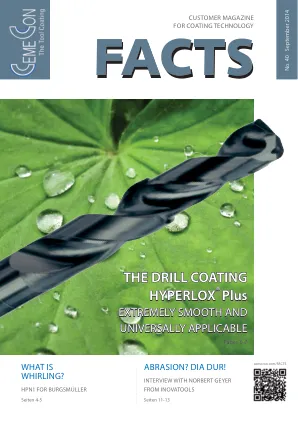

钻头涂层 HYPERLOX Plus - CemeCon AG

在 1997 年出版的第一期 FACTS 中,我们介绍了当时最新的钻头涂层 TINALOX®。十七年后,CemeCon 正在开发 HYPER-LOX® Plus——最新的钻头涂层,我们将在本期第 6 页和第 7 页向您介绍。与涂层的属性一致——光滑且普遍适用——我们还改进了 FACTS 的布局。我们希望通过使用明亮、有吸引力的颜色和清晰的线条来吸引人们对基本要素的关注:我们的优质涂层、高端技术和先进的应用。但是,那些想要提供优质产品的人也必须拥有优质的生产线。为此,CemeCon 已完全升级。您想知道如何升级吗?详细信息请参见第 18 页。

钻头涂层 HYPERLOX Plus - CemeCon AG

在 1997 年出版的第一期 FACTS 中,我们介绍了当时最新的钻头涂层 TINALOX®。十七年后,CemeCon 正在开发 HYPER-LOX® Plus——最新的钻头涂层,我们将在本期第 6 页和第 7 页向您介绍。除了涂层的光滑和普遍适用的特性外,我们还改进了 FACTS 的布局。我们希望通过使用明亮、迷人的颜色和清晰的线条来吸引人们对基本要素的关注:我们的优质涂层、高端技术和先进应用。然而,那些想要提供优质产品的人也必须拥有一条优质的生产线。为此,CemeCon 已完全升级。您想知道如何升级吗?详情可参见第 18 页。

估计的劳动和金融摩擦模型

摘要本研究使用了具有金融加速器机械和非自愿失业的DSGE模型来分析韩国经济。首先,完全指定的模型优于新的凯恩斯主义模型。第二,金融摩擦模型中的结构冲击对宏观经济变量具有比新凯恩斯主义模型中的变量更大的放大效果。第三,“ Fisher放流效应”并不重要。 第四,与外国冲击相比,国内冲击的贡献更为明显。 第五,财务风险冲击对投资有重大影响。 第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第三,“ Fisher放流效应”并不重要。第四,与外国冲击相比,国内冲击的贡献更为明显。 第五,财务风险冲击对投资有重大影响。 第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第四,与外国冲击相比,国内冲击的贡献更为明显。第五,财务风险冲击对投资有重大影响。 第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第五,财务风险冲击对投资有重大影响。第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。

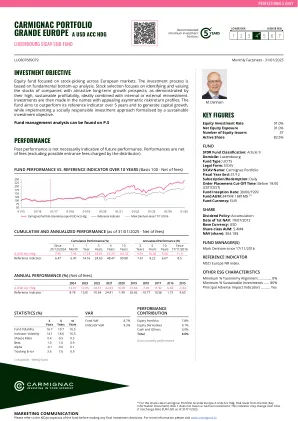

Carmignac Portfolio Grande Europe A USD Acc Hdg

每项投资均满足以下三个门槛中的至少一个,即表明其与 SDG 保持一致。1. 公司至少 50% 的收入来自与以下九项 SDG 之一相关的商品和服务:(1) 无贫困,(2) 无饥饿,(3) 良好的健康与福祉,(4) 优质教育,(6) 清洁水,(7) 可负担的清洁能源,(9) 工业、创新和基础设施,(11) 可持续城市和社区,(12) 负责任的消费和生产。2. 公司将至少 30% 的资本支出投资于与上述九项 SDG 之一相关的业务活动。3. 公司在全部十七项 SDG 中至少三项的运营一致性方面达到一致,并且没有与任何 SDG 不一致。证据由被投资公司针对此类 SDG 的政策、实践和目标提供。

2024-25 现代 COVID-19 疫苗

SPIKEVAX® 包含:编码 SARS-CoV-2 KP.2 刺突蛋白的 mRNA、5'(m7G-5'-ppp-5'-Gm) 帽子、KP.2 菌株的 100 个核苷酸 3' 聚(A)尾、乙酸、胆固醇、DSPC(1,2-二硬脂酰-sn-甘油-3-磷酸胆碱)、SM-102(十七烷-9-基 8-((2-羟乙基) (6-氧代-6- (十一烷氧基)己基) 氨基) 辛酸酯)、PEG2000-DMG(1,2-二肉豆蔻酰-racglycero-3-甲氧基聚乙二醇-2000)、三水合乙酸钠、蔗糖、氨丁三醇、盐酸氨丁三醇、注射用水。省级免疫接种情况说明书可在 https://www.saskatchewan.ca/immunize 上找到。

文晔科技股份有限公司及子公司合并财务报告暨会计师核阅 ...

本期综合损益总额 - - - - - - - 1,688,408 4,490,417 - 6,178,825 57,569 6,236,394 111 年度盈余指拨及分配 提列法定盈余公积 - - - - - 768,307 - ( 768,307) - - - - - 提列特别盈余公积 - - - - - - 1,564,387 ( 1,564,387) - - - - - 普通股股东现金股利 - - - - - - - ( 3,812,065) - - ( 3,812,065) - ( 3,812,065) 特别股股东现金股息 - - - - - - - ( 270,000) - - ( 270,000) - ( 270,000) 员工执行认股权 六(十八)(十九) 30,450 - 2,860 - 103,261 - - - - - 136,571 - 136,571 注销限制员工权利新股 六(十八)(十九) ( 480) - - - 480 - - - - - - - - 限制员工权利新股变动 六(十九)(二十一) - - - - ( 2,245 ) - - - 2,245 - - - - 认列对子公司所有权权益变动 六(十九) - - - - - - - ( 831) - - ( 831) - ( 831) 股份基础给付酬劳成本 六(十七) - - - - 56,208 - - - 27,947 - 84,155 - 84,155 非控制权益减少 六(二十二) - - - - - - - - - - - ( 817) ( 817) 赎回权负债之其他权益增加数 六(二十一) - - - - - - - - 86,470 - 86,470 - 86,470

ICS 143A - 操作系统原理 (2020 年春季) - UCI

● 操作系统概念 – 第 9 版,Silberschatz,Galvin 和 Gagne,Addison-Wesley Inc(第八、第七、第六和第五版,以及 Java 版本均可)。

俄罗斯海事船舶登记处

第八部分:第 8 节 第十一部分:第 16.6、16.8.1.8 至 16.8.1.10 款 第八部分:第 2.5 章 第九部分:第 3.1.4 款 第七部分:第 1.2 章 第九部分:第 2.3.5 至 2.3.7、2.3.10 款 第十一部分、通告:第 19.11.2 款 第十四部分:表 4.2.1.2-1、4.2.1.2-2、4.7.1.2-1、4.7.1.2-2、4.7.3 第十一部分:第 7.10 章 第十一部分:表 2.1.3.1、第 9.7 章 第十一部分:第 19.2.3.1、19.3.4.1 款 第十一部分:第 7.5.8.1 款7.5.8.2、9.3.1.10、19.1.2.1.10 第七部分:第 5.2、8.3、8.8.6 款 第八部分:第 9.14.3、13.8.1 款 第七部分:第 4.5.7 款 第八部分:第 7.14.8、12.7.9 款 第八部分:第 9.16 章、第 9.16.12.13 款 第八部分:第 17.2.5 款。第十部分:第 3.1.4、3.2.18、3.3.5.9、3.3.6.12 款。第九部分:第 2.4 章(参见 2006 年修订通知)。第十三部分:第 3.17 章(新)、5.1 章 第十一部分:第 16.8 章(参见 2006 年修订通知)。第十三部分:第 3.17 章(新)。第十三部分:第 6 节。

俄罗斯海事船舶登记处

第八部分:第 8 节 第十一部分:第 16.6、16.8.1.8 至 16.8.1.10 款 第八部分:第 2.5 章 第九部分:第 3.1.4 款 第七部分:第 1.2 章 第九部分:第 2.3.5 至 2.3.7、2.3.10 款 第十一部分、通告:第 19.11.2 款 第十四部分:表 4.2.1.2-1、4.2.1.2-2、4.7.1.2-1、4.7.1.2-2、4.7.3 第十一部分:第 7.10 章 第十一部分:表 2.1.3.1、第 9.7 章 第十一部分:第 19.2.3.1、19.3.4.1 款 第十一部分:第 7.5.8.1 款7.5.8.2、9.3.1.10、19.1.2.1.10 第七部分:第 5.2、8.3、8.8.6 款 第八部分:第 9.14.3、13.8.1 款 第七部分:第 4.5.7 款 第八部分:第 7.14.8、12.7.9 款 第八部分:第 9.16 章、第 9.16.12.13 款 第八部分:第 17.2.5 款。第十部分:第 3.1.4、3.2.18、3.3.5.9、3.3.6.12 款。第九部分:第 2.4 章(参见 2006 年修订通知)。第十三部分:第 3.17 章(新)、5.1 章 第十一部分:第 16.8 章(参见 2006 年修订通知)。第十三部分:第 3.17 章(新)。第十三部分:第 6 节。