XiaoMi-AI文件搜索系统

World File Search System第三季度

Tim 2024年第三季度新闻

博蒙特地区正在制定围绕彩虹桥修复的重大项目的计划,将亚瑟港连接到桥城,他们深入研究了对彩虹桥或附近退伍军人纪念桥上可能发生的交通事故的应急计划的响应。这些计划会议汇集了来自该地区响应者学科的主要参与者,该学科发展成为一个有组织的Tim团队,该团队定期开会。我亲眼目睹了副区工程师安娜·米哈雷斯(Ana Mijares)和澳大利亚工程工程的加比·塔辛(Gaby Tassin)及其各自的人员投入建立该团队的辛勤工作和精力,该团队有很好的准备继续努力,以增强康复项目以外的响应者的安全。

2023 年第三季度全球经济

百分点,而货物和服务净出口则拖累经济增长0.8个百分点。2023年前三季度,规模以上工业增加值同比增长4.0%。全国固定资产投资(不含农户)同比增长3.1%;社会消费品零售总额增长6.8%,其中化妆品、石油及制品、通讯器材和日用百货等商品零售额分别增长6.8%、6.5%、3.9%和3.5%。对外贸易方面,前三季度对外贸易总额b同比下降0.2%。同时,2023年前三季度全国居民消费价格同比上涨0.4%。

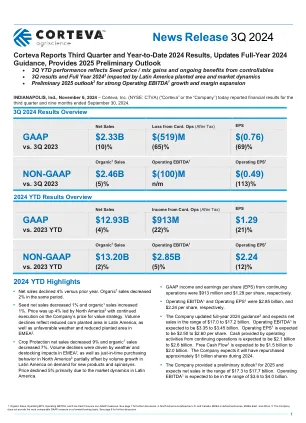

Corteva报告2024年第三季度结果

第三季度电话会议该公司将与投资者举行2024年第三季度收益电话会议的实时网络广播,以讨论其结果和前景明天,明天(2024年11月7日)上午9:00et。电话会议随附的幻灯片演示文稿已发布在公司的投资者活动和演示页面上。网络广播的重播也将在投资者活动和演示页面上可用。Corteva将举办投资者日,该公司将于2024年11月19日上午9:00主持其投资者日的实时网络广播 et。 公司的首席执行官查克·马格罗(Chuck Magro)以及公司的高级领导团队将在2027年之前提供有关该公司作为AG技术公司,可持续增长平台,业务运营效率,创新的突出显示和财务目标的战略和地位的最新信息。>Corteva将举办投资者日,该公司将于2024年11月19日上午9:00主持其投资者日的实时网络广播et。公司的首席执行官查克·马格罗(Chuck Magro)以及公司的高级领导团队将在2027年之前提供有关该公司作为AG技术公司,可持续增长平台,业务运营效率,创新的突出显示和财务目标的战略和地位的最新信息。

佳能公司2024年第三季度结果

本演示文稿包含有关未来结果,绩效和成就的前瞻性陈述,这些陈述受风险和不确定性的影响,并反映了由可用信息形成的管理层的观点和假设。历史事实陈述以外的所有陈述都是可以认为是前瞻性陈述的陈述。在此文档中使用时,诸如“预期”,“相信”,“估计”,“期望”,“打算”,“五月”,“计划”,“项目”或“应该”和类似表达式(与佳能相关的表达)之类的词,旨在识别前瞻性陈述。Many factors could cause the actual results, performance or achievements of Canon to be materially different from any future results, performance or achievements that may be expressed or implied by such forward-looking statements, including, among others, changes in general economic and business conditions, changes in currency exchange rates and interest rates, introduction of competing products by other companies, lack of acceptance of new products or services by Canon's targeted customers, inability to meet efficiency and cost reduction objectives, changes in business strategy and various其他因素,均在本演讲中引用和未引用。应实现一个或多个风险或不确定性,或者基本假设证明不正确,实际结果可能与本文所述的结果有很大不同。佳能不打算或承担更新这些前瞻性语句的任何义务。

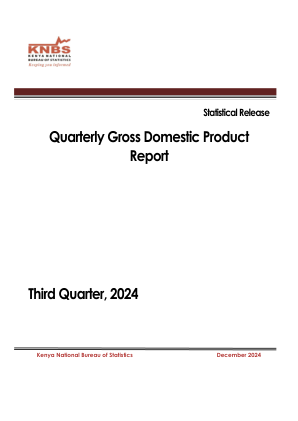

2024 年第三季度国内生产总值季度报告

2024 年第三季度,肯尼亚经济增长 4.0%,而 2023 年同期增长 6.0%。经济增长放缓主要是由于经济大多数部门的增长普遍下降。建筑业和采矿业和采石业的萎缩制约了经济增长。本季度,建筑业萎缩了 2.0%,而采矿业和采石业萎缩了 11.1%。尽管如此,农业、林业和渔业(4.2%)、运输和仓储活动(5.2%)、金融和保险活动(4.7%)、房地产活动(5.5%)、批发和零售活动(4.8%)以及住宿和餐饮服务活动(13.7%)的出色表现支撑了经济增长。

CALL INSIDER 23 财年第三季度

自 1999 年北大西洋公约组织 (NATO) 联合卫士行动期间科索沃安全部队 (KFOR) 成立以来,北约部队开展了维和行动,促进了科索沃的安全环境 (SASE) 和行动自由 (FOM)。近年来,与 21 世纪初的维和行动不同,KFOR 部队一直在收集当地气氛并报告沿科索沃与塞尔维亚之间行政边界线的灰色市场活动。这组任务在当前主要侧重于威慑和大规模作战行动 (LSCO) 的欧洲作战环境中是独一无二的;然而,KFOR 任务仍然具有现实意义,因为我们将巴尔干半岛视为俄罗斯横向升级的潜在场所,也是北约的一项长期投资。

庞巴迪 2022 年第三季度季度报告

本管理层讨论与分析由管理层负责,已由庞巴迪公司(“公司”或“庞巴迪”或“我们的”)董事会审核并批准。本管理层讨论与分析是根据加拿大证券管理局的要求编制的。董事会负责确保我们履行财务报告职责,并最终负责审核和批准管理层讨论与分析。董事会主要通过其审计与风险委员会履行这一职责。审计与风险委员会由董事会任命,全部由独立且具有财务知识的董事组成。审计与风险委员会在批准管理层讨论与分析以及向股东发布的财务报表时,向董事会报告其调查结果,供董事会审议。