XiaoMi-AI文件搜索系统

World File Search System第二季

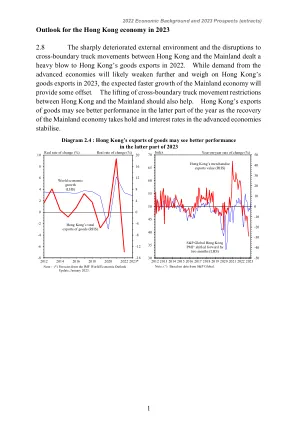

2022 年经济背景和 2023 年前景

整体情况 1.1 香港经济在 2022 年显著转弱。本地生产总值 (1) 实质收缩 3.5%,而上一年则大幅增长 6.4%。由于第五波本地疫情导致私人消费大幅下降,第一季实质本地生产总值按年收缩 3.9%。随着疫情稳定,第二季跌幅收窄至 1.2%,但由于外围环境恶化及金融状况收紧,令货物出口及固定资产投资承压,第三及第四季跌幅分别扩大至 4.6% 及 4.2%。劳工市场在 2022 年首几个月承压,但随后在年底有所改善。基本消费物价通胀虽然有所上升,但整体而言仍保持温和。

经济通讯 2021/06 自近期经济衰退以来香港的长期失业状况及与以往经济衰退时期的比较

本文回顾香港自近期经济衰退开始以来的长期失业情况,并将其与过去二十多年经济萎缩时期的长期失业情况作比较。香港的长期失业率由2019年第二季(即近期经济衰退前一季)的0.6%飙升至2020年12月至2021年2月的历史新高2.8%。近期经济衰退期间长期失业情况的急剧恶化甚至比以往经济衰退更为严重。这反映出新冠肺炎疫情严重扰乱了广泛的经济活动,导致许多人在短时间内失业,增加了找工作的难度。随着香港经济逐渐复苏和本地疫情逐渐消退,本地劳工市场最近有所改善,长期失业情况开始出现一些改善迹象。这一现象与以往的经验相似,后者的改善通常比前者滞后数月。

磐仪科技2024年投资者说明会

單位:新台幣時間 2023年第三季 2024年第二季 2024年第三季 季比 同比 营收 385,518 360,308 364,678 1.21% -5.41% 毛利 113,488 96,899 108,073 11.53% -4.77% 毛利率% 29.4% 26.9% 29.6% 2.74ppt 0.2ppt 营业费用 -97,170 -92,516 -97,707 5.61% 0.55% 营业贈利 16,318 4,383 10,366 136.50% -36.48% 营业利润率% 4.2% 1.2% 2.8% 1.6ppt -1.4ppt 利息收入/(支出)净额 1,887 4,287 259 汇兑损益/(损失)净额 29,895 12,681 -8,267 其他收入/(支出) -4,284 15,772 9,029 税项费用 -9,370 1,380 -786 -156.96% -91.61% 本年净利(亏损) 34,446 38,503 10,601 -72.47% -69.22% 母公司本年净利(亏损) 34,950 39,050 10,954 -71.95% -68.66% 每股盈余(新台币) 0.37 0.41 0.12 -70.88% -67.57%

了解呼吸道合胞病毒疫苗接种

疫苗有效性 两种针对 60 岁及以上成年人的 RSV 疫苗均显示出在至少两个 RSV 季节中预防 RSV 疾病的有效效果。1 当给免疫能力正常的 60 岁及以上的成年人接种单剂 RSV 疫苗时,单剂 RSV 疫苗可显著降低患 RSV 下呼吸道疾病 (LRTD),例如肺炎。 当考虑在接种疫苗后的第一个 RSV 季节中预防 RSV 相关 LRTD 时,Arexvy 显示有效率达 83%,而单剂 Abrysvo 显示有效率达 89%。9 这种保护延续到第二个 RSV 季节,Arexvy 在接种疫苗后的第二个 RSV 季节中预防肺炎的有效率仍有 56%。对 Abrysvo 的研究显示在第二个 RSV 季节具有额外的保护作用,但确切的有效性尚未确定,部分第二季数据显示对 RSV LRTD 的有效率为 79%。

二维涡流运动在FESE0.5TE0.5中的Picsecond轨迹,由Terahertz Second Harmonic Generation

超导体中的量子涡流从几十年来的实际观点和基本观点中都引起了人们的持续关注。强化研究已致力于表征超导体的大电流和高磁场应用的默认电流密度[1,2]和静置频率[3]的行为。涡流也引起了人们的注意,因为它被预测可容纳拓扑超振动器表面的主要构粒粒子[4,5],并且最近在基于铁的超导体中提出了它的存在[6-13]。还认为涡流参与了最近公认的非跨脑电图超导体的微观机制,该反应表现出非近代电动传输现象[14-19]和非近代关键电流或磁场[20,21]。已经开发了有关机制的广泛理论研究[22-29]。最近,发现源自涡旋运动的非偏射反应出现在准式,特别是terahertz,频率以肮脏的极限超级导体NBN NBN在超高电的注入下。在这里,超电流充当了反转和时间反向的象征破裂领域,从而产生了巨大的第二季型生成(SHG)[30]。在如此高的频率下,涡流的动力学被证明是由单个涡流核心的运动所主导的,无论涡旋 - 涡流相互作用如何。

2022 年经济背景和 2023 年前景

2.9 2022 年服务出口因外围环境艰难而轻微下跌,不过访港旅游业在年底有所复苏。随着入境旅客检疫安排取消,以及香港与内地恢复正常往来,访港旅客人数应会强劲反弹,并成为 2023 年经济增长的主要动力。内地经济预期增长加快,应会为跨境金融及商业活动提供支持。随着商品出口预期在下半年表现更好,贸易相关服务出口亦应会恢复一些动力。 2.10 2022 年,本地第五波疫情及金融环境收紧先是抑制了本地需求。不过,随着本地疫情稳定、劳工市场状况改善及消费券发放,私人消费自第二季起有所改善。至于 2023 年,经济前景改善及经济活动从疫情中恢复正常,应会提振私人消费。预计劳动力市场将进一步改善,这将为经济提供额外支持。尽管金融环境紧张可能会带来一些限制,但私人投资也将受益。再加上政府继续努力推进基础设施建设和增加住房供应,应有助于支持固定资产投资。政府在 2023-24 年预算中公布的政策举措和纾困措施将为本地经济提供进一步支持。

二尖瓣

Biechler,S。V.等。(2014)。流动诱导的力对流出道的形态发生的影响,生理学的前沿,5(225)。在线发布于http://wwwlfrontiersin.org doi:10.3389/fphys.2014.00225。访问9/2015。Bouleti,C.,Lung,B.,Himbert,D.,Brochet,E.,Messika-Zeitoun,D.,Disaint,D.,Garbarz,E.(2013)。长期疗效经皮二尖瓣连理术在先前的二尖瓣连理术后再狭窄。心:99:1336-1341。doi:10.1136/heartjnl- 2013-303944。Brizard,C。(2007)。儿童二尖瓣修复。掌握了心胸外科手术(第2届)费城,宾夕法尼亚州:利彭·科特·威廉姆斯和威尔金斯。Hansen,M。(1998)。 病理生理学:疾病和临床干预的基础。 大福克斯,ND:W.B。 桑德斯公司。 Kanjanauthai,S。,&Lange,R.A。 (2013)。 二尖瓣解剖结构。 从emedicine.medscape.com/article/1878301 Moore,K。L.和Persaud,T。V. N.(2008)检索。 心血管系统:在发展中的人类中。 临床上的胚胎学(第8版)。 费城,宾夕法尼亚州:桑德斯,Elsevier Inc. Nigro,J.J.,Bart,R.D。和Starnes,V。(2006)。 二尖瓣疾病。 在婴儿和儿童的关键心脏病中(第二季)。 费城,宾夕法尼亚州:莫斯比。 Park,M。K.(2008)。 瓣膜心脏病。 在儿童心脏病学中为从业者(第5届)。 费城,宾夕法尼亚州:莫斯比。 2008。Hansen,M。(1998)。病理生理学:疾病和临床干预的基础。大福克斯,ND:W.B。桑德斯公司。Kanjanauthai,S。,&Lange,R.A。 (2013)。 二尖瓣解剖结构。 从emedicine.medscape.com/article/1878301 Moore,K。L.和Persaud,T。V. N.(2008)检索。 心血管系统:在发展中的人类中。 临床上的胚胎学(第8版)。 费城,宾夕法尼亚州:桑德斯,Elsevier Inc. Nigro,J.J.,Bart,R.D。和Starnes,V。(2006)。 二尖瓣疾病。 在婴儿和儿童的关键心脏病中(第二季)。 费城,宾夕法尼亚州:莫斯比。 Park,M。K.(2008)。 瓣膜心脏病。 在儿童心脏病学中为从业者(第5届)。 费城,宾夕法尼亚州:莫斯比。 2008。Kanjanauthai,S。,&Lange,R.A。 (2013)。二尖瓣解剖结构。从emedicine.medscape.com/article/1878301 Moore,K。L.和Persaud,T。V. N.(2008)检索。心血管系统:在发展中的人类中。临床上的胚胎学(第8版)。费城,宾夕法尼亚州:桑德斯,Elsevier Inc. Nigro,J.J.,Bart,R.D。和Starnes,V。(2006)。二尖瓣疾病。在婴儿和儿童的关键心脏病中(第二季)。费城,宾夕法尼亚州:莫斯比。Park,M。K.(2008)。 瓣膜心脏病。 在儿童心脏病学中为从业者(第5届)。 费城,宾夕法尼亚州:莫斯比。 2008。Park,M。K.(2008)。瓣膜心脏病。在儿童心脏病学中为从业者(第5届)。费城,宾夕法尼亚州:莫斯比。2008。Rifaie,O.,Abdel-Dayem,M.K.,Ramzy,A.,Ez-el-Din,H.,El-ZiaDy,G。等。 经皮二尖瓣瓣膜切开术与闭合手术连任。 一项前瞻性随机研究的随访15年。 心脏病学杂志,53,28-35。 doi:10.1016/j.jjcc.2008.08.003。 Speicher,R。和Jennings,A。,(2015年)。 二尖瓣狭窄。 在儿科心脏重症监护手册中。 华盛顿特区:小儿心脏重症监护书。 Seguela,P。E.,Houyel,L。,&Acar,P。(2011)。 二尖瓣的先天性畸形。 心血管疾病的档案,104,465-479。 Slota,M。C. (ed。)。 (2006)。 小儿重症监护护理的核心课程(第2版)。 圣路易斯,密歇根州:Elsevier。 插图从Pedheart资源转载。 www.heartpassport.com。 ©科学软件解决方案,2016年。 保留所有权利。 2015Rifaie,O.,Abdel-Dayem,M.K.,Ramzy,A.,Ez-el-Din,H.,El-ZiaDy,G。等。经皮二尖瓣瓣膜切开术与闭合手术连任。一项前瞻性随机研究的随访15年。心脏病学杂志,53,28-35。 doi:10.1016/j.jjcc.2008.08.003。Speicher,R。和Jennings,A。,(2015年)。二尖瓣狭窄。在儿科心脏重症监护手册中。华盛顿特区:小儿心脏重症监护书。Seguela,P。E.,Houyel,L。,&Acar,P。(2011)。 二尖瓣的先天性畸形。 心血管疾病的档案,104,465-479。 Slota,M。C. (ed。)。 (2006)。 小儿重症监护护理的核心课程(第2版)。 圣路易斯,密歇根州:Elsevier。 插图从Pedheart资源转载。 www.heartpassport.com。 ©科学软件解决方案,2016年。 保留所有权利。 2015Seguela,P。E.,Houyel,L。,&Acar,P。(2011)。二尖瓣的先天性畸形。心血管疾病的档案,104,465-479。Slota,M。C.(ed。)。(2006)。小儿重症监护护理的核心课程(第2版)。圣路易斯,密歇根州:Elsevier。 插图从Pedheart资源转载。 www.heartpassport.com。 ©科学软件解决方案,2016年。 保留所有权利。 2015圣路易斯,密歇根州:Elsevier。插图从Pedheart资源转载。www.heartpassport.com。©科学软件解决方案,2016年。保留所有权利。2015

2019 年经济背景和 2020 年前景

整体情况 1.1 二零一九年,香港经济出现自二零零九年以来首次年度收缩,与之前两年的稳健增长形成鲜明对比。在全球经济同步放缓及中美贸易摩擦影响下,香港经济延续二零一八年下半年开始的减速趋势,上半年仅录得温和增长。由于本地涉及暴力的社会事件严重打击一系列经济活动,加上中美贸易摩擦升级,香港经济在下半年陷入衰退。随着全球贸易和投资放缓,货物整体出口在二零一九年转为下跌。服务输出明显恶化,在下半年急剧下跌,访港旅游业也严重受挫。内部需求方面,经济低迷打击消费情绪,本地社会事件严重扰乱消费相关活动,私人消费支出出现自2003年以来首次年度下跌(见框1.1)。商业情绪极度悲观,整体投资支出录得20年来最大跌幅。经济状况恶化,劳工市场放缓,尤其是在下半年。受本地社会事件重创的旅游和消费相关行业的失业率明显上升。2019年消费物价通胀上升,主要由于新鲜猪肉供应减少,猪肉价格大幅上涨。 1.2 2019 年全年本地生产总值 (GDP) (1) 实质收缩 1.2%,为 2009 年以来首次年度下跌,而 2018 年则增长 2.9%。按季度来看,实质 GDP 在第一季按年温和增长 0.7%,在第二季则微幅增长 0.4%,然后在第三季及第四季分别下跌 2.8% 及 2.9%。

报告名称:生物技术及其他新型生产...

执行摘要 鉴于气候变化的影响,尤其是在较为干旱的北部地区,尼日利亚普遍认为农业生物技术是解决粮食安全问题的一种工具。政府和生产者团体普遍支持生物技术的研究、测试和商业化,但也有一些生产者和民间社会团体不信任农业领域的科学技术进步。政府有两个主要机构负责监督生物技术,即国家生物安全管理局 (NBMA) 和 NBRDA。NBMA 是负责生物安全的机构,负责监督生物技术的使用并规范生物技术产品的商业化。NBRDA 是制定生物技术政策以及获取、部署、推广和促进生物技术产品的国家联络点。2019 年,尼日利亚成为非洲第一个批准商业化其第一种转基因 (GE) 粮食作物——抗螟虫 (PBR) 豇豆的国家。自 PBR 豇豆商业化以来,TELA 玉米是第二个获得商业批准的转基因粮食作物。 2024 年 1 月,尼日利亚批准商业化发布四种 TELA 玉米品种,这些品种经过基因改造,抗虫性和耐旱性均有所提高。这一批准意味着种子公司可以从非洲农业技术基金会 (AATF) 获得在其自有品牌下生产和商业化新型 TELA 杂交品种的许可权。然而,据估计,尼日利亚 95% 的种子公司无法生产杂交种子。联系人预计,国内生产 TELA 玉米种植种子需要时间。转基因马铃薯正处于第二季监管试验,以保持合规性和完整性。这意味着政府可能很快会发布一份关于生物技术马铃薯的临床试验报告,并于 2025 年商业化发布。随着食品价格上涨和产量低迷,许多尼日利亚人更关心食品价格和供应情况,而不是主要粮食作物的基因组成。虽然一些民间社会团体不支持消费领域的农业生物技术,但生产者普遍对采用生物技术来提高产量和降低成本持积极态度。