XiaoMi-AI文件搜索系统

World File Search System背离

OSHA 的 COVID-19 疫苗强制令

诸如雪佛龙之类的行政法原则寻求在充分的授权和对这种权力的充分制约之间取得平衡。主要问题原则强化了后者。然而,最近发现主要问题的判决已经背离了构成该原则基础的文本主义原则。戈萨奇大法官在 NFIB v. OSHA 一案中的意见就是背离文本主义原则的一个例子,因此应被视为对主要问题原则的不当应用。文本主义法官不应该重塑主要问题原则,而应该承认这种反文本分析形式无异于非授权原则的复活。未能将该原则回归文本主义原则会削弱主要问题原则作为法定解释工具的可靠性,并损害在行政法案件中运用该原则的文本主义法官意见的可信度。

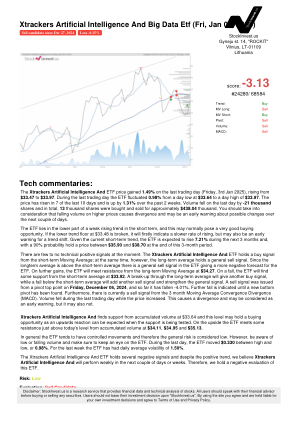

Xtrackers 人工智能与大数据 ETF(12 月 27 日,星期五......

目前几乎没有技术积极信号。Xtrackers 人工智能和 ETF 持有来自短期移动平均线的买入信号;但与此同时,长期平均线持有一般卖出信号。由于长期平均线高于短期平均线,因此 ETF 中存在一般卖出信号,为 ETF 提供了更为负面的预测。如果进一步上涨,ETF 将在长期移动平均线 34.27 美元处遇到阻力。如果下跌,ETF 将在短期平均线 33.92 美元处获得一些支撑。突破长期平均线将发出另一个买入信号,而跌破短期平均线将增加另一个卖出信号并加强一般信号。周五,2024 年 12 月 6 日,枢轴顶部发出了卖出信号,到目前为止已下跌 -4.01%。在找到新的底部枢轴之前,表明还会进一步下跌。此外,目前 3 个月移动平均线收敛散度 (MACD) 发出卖出信号。上一交易日成交量下跌,而价格上涨。这导致背离,可能被视为预警,但也可能不是。

中国探路者 - 大西洋理事会

“中国探路者”是大西洋理事会地缘经济中心和荣鼎集团联合发起的一项计划,旨在衡量中国经济体系相对于发达市场经济体系的水平。即使是在中国专家圈子里,似乎也很少有人对中国的经济体系、其发展方向或对世界意味着什么达成一致意见。该计划的目标是揭示中国经济体系是与开放市场经济趋同还是背离。在短短的二十年里,中国已从世界第六大经济体(2000 年国内生产总值 (GDP) 为 1.2 万亿美元)崛起为第二大经济体(2021 年 GDP 为 17.7 万亿美元)。中国现在与所有国家、企业和个人的利益交织在一起。由于中国过去和未来的系统选择对世界产生了积极和消极的影响,了解其全球足迹至关重要。希望“中国探路者”的方法和发现能够填补这场持续辩论中一些缺失的拼图,进而为寻求了解中国的政策制定者和商界领袖提供信息。

法国给英国经济的教训

新任财政大臣雷切尔·里夫斯承诺提高经济增长,但她发现自己所处的环境使这一承诺难以兑现。英国的公共债务高企,利率也已上升。劳动力市场紧张,而高企的通胀表明,她通过财政刺激措施可以利用的稀缺资源很少。英国退出欧盟也给自己设置了相当大的贸易壁垒,首相凯尔·斯塔默决定不试图扭转这一决定。来自俄罗斯的安全威胁意味着国防开支必须增加,这将需要政府消费减少,并减少其他方面的投资。当唐纳德·特朗普于 2025 年 1 月上任时,贸易壁垒可能会进一步增加:他计划要求为美国公司提供更好的市场准入条件,或者征收关税。一个更具交易性的美国将加剧英国脱欧后的困境:它是应该更接近美国,在此过程中背离欧盟的规范和标准,还是继续靠近其最大的出口市场欧盟。

人工智能与自我意识

“人工智能”或 AI,是明斯基和麦卡锡在 1956 年创造的一个术语,已经演变成一个名副其实的全球愿景和梦想,不仅引起了研究人员的兴趣,也引起了从业者、艺术家、作家、政策制定者和普通公众的兴趣。与大多数研究领域一样,人工智能经历了几波浪潮,其间穿插着相对不重要的时期,即所谓的“人工智能寒冬”。人工智能的每次复兴浪潮都有特定形式的概念进步,如形式逻辑、人工神经网络、智能代理、包容架构等。目前人们对人工智能兴趣的复苏或许是独一无二的,因为可以说,这波新浪潮的主要催化剂来自硬件的进步,尤其是图形处理单元 (GPU),它被重新用于人工神经网络的大规模并行处理。因此,这波浪潮更多地是由人工智能应用和部署推动的,而不是概念上的突破。尽管在过去十年中,深度学习架构、自主代理和机器人交互模型取得了一些新进展,但可以说,它们都没有构成对早期模型的典型背离。这也意味着,人工智能早期提出的许多未解决的问题和挑战仍未得到解答。

人工智能及其在营销中的应用概述,重点关注大型语言模型

物联网、大数据分析、区块链和人工智能 (AI) 等新兴技术极大地改变了业务运营。其中,AI 脱颖而出,成为最新、最具影响力的革命性营销实践。全球专业人士正在积极寻求适合其营销需求的 AI 解决方案。对现有文献的系统回顾可以突出 AI 在营销中的重要性并揭示未来的研究途径。将大数据源和 AI 工具整合到营销实践中代表着对传统方法的背离,开创了营销教育的新时代。本文探讨了营销领域 AI 的最新进展,重点介绍了这些发展如何使从业者能够有效地导航和利用广泛而复杂的数据集进行预测分析。通过整合大数据和 AI,营销策略现在可以直接与执行保持一致,从而增强战略规划和营销结果预测。然而,采用这些技术需要转向自适应学习方法,超越传统的评估方法,以更好地适应当今营销环境的动态特性。向大数据和人工智能驱动方法的过渡使专家能够满足现代营销格局不断变化的需求。这种转变通过利用大型语言模型等尖端人工智能技术超越了传统分析,并通过角色扮演模拟等创新学习体验提高了大数据的利用率。这种整合不仅拓宽了营销人员的分析能力,而且还促进了对数据驱动决策的更身临其境和体验式的理解。

致编辑的信

致编辑:我们饶有兴趣地阅读了 Freund 等人的研究。1(Freund BE、Greco E、Okromelidze L 等人。基于成像的丘脑前核深部脑刺激编程的临床结果。J Neurosurg。2022 年 9 月 9 日在线发表。doi:10.3171/2022.7.JNS221116)。作者发现,深部脑刺激器接触点与丘脑前核-乳头丘脑束 (ATN-MMT) 连接处的接近程度决定了深部脑刺激 (DBS) 对药物难治性癫痫的疗效。1 Freund 等人的研究。1 和文献中其他人的研究 2 具有重要意义,因为它们代表了对仅刺激宏观结构就足够的传统观点的一种背离。 3 基于 Freund 等人的研究结果,如果 DBS 接触点与 ATN-MMT 连接点的接近程度决定疗效 1 且 MMT 是 ATN 的主要输入,1,4 那么 ATN、MMT 和 ATN-MMT 连接点的功能完整性是否也决定疗效(图 1)?如果是,我们假设 ATN、MMT 和 ATN-MMT 连接点的功能完整性可用于选择接受 ATN-MMT DBS 治疗药物难治性癫痫的患者。可以使用功能性 MRI 等先进成像方式研究 ATN、MMT 和 ATN-MMT 连接点的功能完整性。5 Freund 等人和其他人的发现 1,2 为未来评估 DBS 在不同亚结构中的疗效的随机对照试验奠定了基础。

多伦多房地产市场的案例研究

摘要 - 我们现在是自动财产估值的第一个生命的预测模型。l uce解决了财产估值的两个关键问题:缺乏最近出售的价格和房屋数据的稀疏性。它旨在根据有限的最近房屋交易数据运行。作为与先前工作的背离,L uce在异质信息网络(HIN)中组织房屋数据,其中图节点是房屋实体和属性,对房价估值很重要。我们采用图形卷积网络(GCN)从HIN中提取空间信息,以获取与房屋相关的数据(如地理位置),然后使用长期短期内存(LSTM)网络来对房屋交易数据的时间依赖性建模,以建模房屋事务数据的时间。与先前的工作不同,在过去的几个月中,LCE可以有效利用有限的房屋交易数据,以更新HIN内所有房屋实体的估值信息。通过提供完整的最新房屋估值数据集,因此大大简化了目标属性的下游估值任务。,我们通过将其应用于从多伦多房地产市场获得的大型现实生活数据集,证明了它的利益。广泛的实验结果表明,不仅要比以前的财产估值方法显着胜过,而且经常达到,有时会超过独立专家在使用实际实现价格作为地面真相时给出的估值准确性。

能量守恒在原子过程中成立吗?

直到 1924 年,原子过程中能量守恒定律的严格有效性才受到严重质疑。当时,为了解决当时存在的光的波动性和粒子性之间的严重冲突,玻尔、克拉默斯和斯莱特提出了一个否定该定律的理论。该理论(我们将其称为 BKS 理论)假定,原子系统在激发态下会持续发射辐射场,而不是仅在系统跃迁到较低能量状态时才发射。如果辐射频率合适,落在第二个原子上的辐射场会使其有可能跃迁到更高能量状态。该理论认为第二个原子跃迁到更高能量状态和第一个原子跃迁到较低能量状态之间不存在巧合,但除了这个巧合问题之外,它得出的结果与其他辐射理论的结果一致。因此,新理论不保证单个原子过程的能量守恒,但当大量原子过程发生时,它保证了统计守恒。新理论提出后不久,Bothe 和 Geiger 以及 Compton 和 Simons 就用实验检验了其关于电子散射辐射的预测。两种情况下的结果都不利于新理论,并支持能量守恒。此后不久,海森堡和薛定谔发现了新的量子力学,并发展了这种理论,以便在不背离能量守恒的情况下摆脱波与粒子冲突的困境。因此,人们发现 BKS 理论与实验不一致,不再需要理论考虑,因此被抛弃了。R. Shankland 最近的一些实验工作改变了这种情况。Shankland 的实验以十年技术发展带来的更高精确度进行,他的结果与早期实验者的结果不一致。相反,他们不同意能量守恒定律,并要求他们的解释符合 BKS 理论。因此,物理学现在面临着必须做出重大改变的前景。

牙买加和票面价值体系 - 普林斯顿 IES

1976 年 1 月,国际货币基金组织临时委员会在牙买加召开的会议上,提议对基金组织《协定》进行修改。这些修改受到了褒贬不一的评价。批评者的看法在很大程度上取决于他们如何解读布雷顿森林体系最初的妥协方案——所谓的平价体系。一些人认为,当基金组织的主要成员国实行浮动汇率时,这一体系似乎就崩溃了,而牙买加最终通过使浮动合法化而“埋葬”了布雷顿森林体系。另一些人反对这种解释,他们指出,临时委员会继续支持“稳定但可调整”的汇率体系,而这正是布雷顿森林体系试图实现的目标。根据新的第四条,基金组织将使浮动合法化。但临时委员会实际上并不鼓励通过浮动汇率进行调整,或者只在极少数严重不平衡的情况下才鼓励这样做,而旧制度也允许通过平价调整来改变汇率。因此,认为牙买加容忍浮动似乎构成了对平价体系的根本背离,这种印象可能并不完全合理。委员会承认既成事实,但试图通过制定强调汇率稳定性而非灵活性的指导方针,使管理浮动“安全”。然而,必须承认,新的第四条甚至允许自由浮动,因为它容忍“成员国选择的其他汇率安排”(第条第 2 款)。这项新条款是美国人等支持灵活性的人和法国等希望尽可能坚持稳定平价的人之间的妥协。然而,每当提到浮动时,人们都会清楚地感觉到,浮动是指管理浮动,而不是自由浮动。管理浮动可以如此管理,使系统接近平价制度,因为平价一直被认为是可调整的。虽然以下几页主要涉及管理浮动的问题,但它们也将考虑国际流动性储备,因为除非我们采用自由浮动的国际支付系统,否则调整和流动性问题仍然是相互关联的,而这在定义上对官方国际储备毫无用处。我认为,接受拟议的新第四条将倾向于保留旧平价制度的一些主要缺点