XiaoMi-AI文件搜索系统

World File Search System衍生品

REsurety 助力 Broad Reach Power 实现电网脱碳

免责声明:本文件包含与 REsurety, Inc. 以及 REsurety, Inc. 提供的商品利息衍生品服务和其他服务相关的信息。本文件中的任何事实陈述均来自可靠来源,但不保证其准确性,也不声称其完整。对于任何此类陈述或本文可能包含的任何意见表达,我们概不负责。交易商品利息衍生品合约的损失风险可能很大。每位投资者都必须仔细考虑这种类型的投资是否适合他们或他们的公司。请注意,过去的表现并不一定代表未来的结果。

利用量子梯度算法实现金融市场风险中的量子优势

我们引入了一种量子算法来计算金融衍生品的市场风险。先前的研究表明,量子振幅估计可以使目标误差的衍生品定价速度成二次方加速,我们将其扩展到市场风险计算中的二次误差缩放优势。我们表明,采用量子梯度估计算法可以在相关市场敏感度(通常称为希腊值)的数量上带来进一步的二次优势。通过对实际感兴趣的金融衍生品上的量子梯度估计算法进行数值模拟,我们证明我们不仅可以成功估计所研究示例中的希腊值,而且实践中的资源需求可以明显低于理论复杂性界限所预期的水平。这一在金融市场风险计算中的额外优势降低了 Chakrabarti 等人估计的金融量子优势所需的逻辑时钟速率。 [Quantum 5, 463 (2021)] 提高了 ∼ 7 倍,从 50MHz 提高到 7MHz,即使对于按行业标准计算的希腊字母数量不多的(四个)也是如此。此外,我们表明,如果我们有足够的资源,量子算法可以在多达 60 个 QPU 上并行化,在这种情况下,实现与串行执行相同的总体运行时间所需的每个设备的逻辑时钟速率将约为 100 kHz。在整个工作过程中,我们总结并比较了可用于计算金融衍生品市场风险的几种不同的量子和经典方法组合。

卫报定向股票路径投资组合*

基金经理主要采用自下而上的基本方法进行证券分析。该基金保持全球股票关注,主要投资于具有持续盈利增长记录的中型至大型公司的证券。该基金还投资于行业和市场交易所交易基金。该基金寻求通过使用衍生品(包括但不限于买入或卖出看跌期权和/或看涨期权组合)来管理基金投资的股票证券的下行风险。该基金采用这一策略来减少市场下跌的风险,同时认识到该基金可能无法充分受益于强劲的股票市场增长。该基金按行业进行多元化投资,通常持有 20 至 40 家发行人。该基金在全球范围内进行多元化投资,但保持美国股票偏好,目标是至少 50% 的资金配置于美国股票。该基金将使用衍生品来对冲潜在损失。本基金还将使用衍生品进行非对冲交易,包括看跌和/或看涨期权、期货、远期合约和掉期交易,以便在不直接投资某些证券的情况下获得对此类证券的投资机会,以减少货币波动对本基金的影响或为本基金的投资组合提供保护。本基金将仅使用加拿大证券监管机构允许的衍生品。

生成式人工智能技能服务的附加条款

您拥有使用 GenAI 技能生成的输出,但此类所有权受我们第三方许可人的权利以及我们保留的我们财产或其任何衍生品的权利约束。如果输出包含我们的任何财产或我们财产的衍生品,或我们的第三方许可人的财产,则您被授予有限的、非排他性的、全球性的、免版税的许可,以使用输出的此类部分。本许可不会将我们或我们第三方许可人的财产的所有权转让给您,您对此类财产的使用仍受本协议中规定的限制和约束。4.2 您承认,由于 GenAI 技能的性质,其他用户可能会收到与 GenAI 技能相似或相同的输出

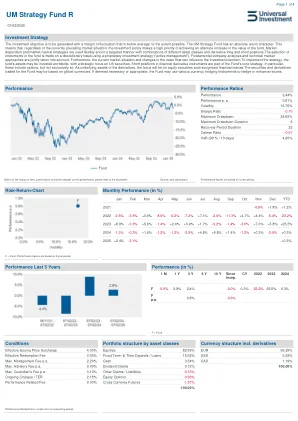

UM 战略基金 R

投资目标是尽可能地使波动幅度低于平均水平。UM 策略基金具有绝对回报特征。这意味着,无论当前的市场情况如何,投资政策都高度重视实现基金价值的绝对增长。市场依赖型和市场中性策略灵活且有针对性地使用,结合不同的资产类别和衍生品多头和空头头寸。基金中的工具选择是使用专有投资策略(“主动管理”)自行决定的。基本公司分析和技术市场方法被共同考虑。此外,当前市场形势和新闻流的变化会影响投资决策。为了实施该战略,基金的资产可以在全球范围内投资,战略重点是美国证券。金融衍生工具的空头头寸是基金核心战略的一部分。特别是,这些包括期权,但不仅限于此。作为衍生品的标的资产,重点将放在股票证券和公认的金融指数上。本基金交易的证券和衍生品可能以全球货币为基础。如有必要或适当,本基金可使用各种货币对冲工具来对冲或提高回报。