XiaoMi-AI文件搜索系统

World File Search System贷款

住宅贷款 2025 年 1 月 7 日

5.89 £999 £25,000 £1,500,000 75 112400001 选择,75,2,5.89 购买,再抵押 无 £0 6.14 0 £25,000 £1,500,000 75 122400022 选择,75,2,6.14,FV 购买 免费 Vals £0 6.14 0 £25,000 £500,000 75 122400023 选择,75,2,6.14,FLFV 再抵押 免费 Vals,免费 Legals £0 6.14 0 £25,000 £1,500,000 75 122400024 选择,75,2,6.14, FVCB250 再抵押免息 Vals £250 6.39 £0 £25,000 £1,500,000 75 112400390 SELECT, 75, 2, 6.39, FV 购买免息 Vals £0 6.39 £0 £25,000 £500,000 75 112400391 SELECT, 75, 2, 6.39, FLFV 再抵押免息 Vals, 免息标准 Legals £0 6.39 £0 £25,000 £1,500,000 75 112400392 SELECT, 75, 2, 6.39, FVCB250 再抵押免息 Vals £250 5.94 £999 £25,000 £1,500,000 80 112400003 SELECT, 80, 2, 5.94 购买,再抵押 无 £0 6.49 £0 £25,000 £1,500,000 80 112400010 SELECT, 80, 2, 6.49, FV 购买 免费 Vals £0 6.49 £0 £25,000 £500,000 80 112400011 SELECT, 80, 2, 6.49, FLFV 再抵押 免费 Vals,免费标准 Legals £0 6.49 £0 £25,000 £1,500,000 80 112400012 SELECT, 80, 2, 6.49, FVCB250 再抵押 免费 Vals £250 6.14 £999 £25,000 £1,500,000 82.5 112400362 SELECT, 82.5, 2, 6.14 购买,再抵押 无 £0 6.62 £0 £25,000 £1,500,000 82.5 112400368 SELECT, 82.5, 2, 6.62, FV 购买 免费 Vals £0 6.62 £0 £25,000 £500,000 82.5 112400369 SELECT, 82.5, 2, 6.62, FLFV 再抵押 免费 Vals,免费标准 Legals £0 6.62 £0 £25,000 £1,500,000 82.5 112400370 SELECT, 82.5, 2, 6.62, FVCB250 再抵押免息 Vals £250 6.24 0 £25,000 £1,500,000 85 122400013 选择, 85, 2, 6.24, FV 购买免息 Vals £0 6.24 0 £25,000 £500,000 85 122400014 选择, 85, 2, 6.24, FLFV 再抵押免息 Vals, 免息 Legals £0 6.24 0 £25,000 £1,500,000 85 122400015 选择, 85, 2, 6.24, FVCB250 再抵押免息 Vals £250 6.34 £999 £25,000 £1,500,000 85 112400005 SELECT, 85, 2, 6.34 购买,再抵押 无 £0 6.74 £0 £25,000 £1,500,000 85 112400016 SELECT, 85, 2, 6.74, FV 购买 免息额 £0 6.74 £0 £25,000 £500,000 85 112400017 SELECT, 85, 2, 6.74, FLFV 再抵押 免息额,免息标准 法律额 £0 6.74 £0 £25,000 £1,500,000 85 112400018 SELECT, 85, 2, 6.74, FVCB250 再抵押 免息额£250 6.62 £999 £25,000 £1,000,000 87.5 112400364 SELECT, 87.5, 2, 6.62 购买,再抵押 无 £0 6.94 £0 £25,000 £1,000,000 87.5 112400374 SELECT, 87.5, 2, 6.94, FV 购买 免费 Vals £0 6.94 £0 £25,000 £500,000 87.5 112400375 SELECT, 87.5, 2, 6.94, FLFV 再抵押 免费 Vals,免费标准 Legals £0 6.94 £0 £25,000 £1,000,000 87.5 112400376 SELECT,87.5,2,6.94,FVCB250 再抵押免息 £250 6.89 £999 £25,000 £1,000,000 90 112400150 SELECT,90,2,6.89 购买,再抵押无 £0

利用生成式人工智能革新贷款:

生成式人工智能在贷款服务中的逐步实施,使得大多数银行迫切需要建立强大的人工智能合规制度。然而,由于数据分析的准确性可能存在差距,因此人工智能技术处理特定领域的组织数据、知识和方法需要领域专业知识。Evalueserve 可以与客户合作,提供强大的信用研究并测试先进的人工智能解决方案,以满足他们的特定业务需求,利用其在投资组合监控、信用承保、风险管理等领域的专业知识。我们的专家团队帮助客户开发量身定制的解决方案,以改善他们的决策、自动执行重复任务、推动创新、扩大收入来源并在市场上获得竞争优势。Evalueserve 一直通过思维 + 机器的方法为多家贷款机构提供最佳解决方案,其中包括以产品为主导的解决方案以及精心策划的贷款服务。Evalueserve 的专业知识帮助贷方通过端到端解决方案简化投资组合监控,包括:

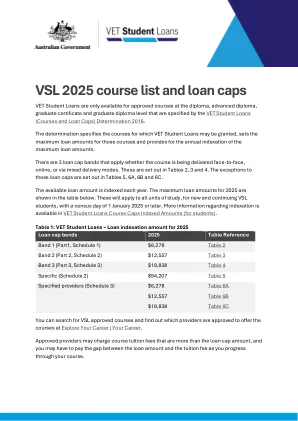

VSL 2025课程清单和贷款上限

课程代码课程名称10732纳特法医识别文凭(生物识别)(文档检查)10759NAT心脏电生理学研究生文凭10788NAT个人护理配方的文凭11087NAT海洋栖息地保护和恢复海洋栖息地和恢复文凭11217NAT Ilibaliulation Aneporation Alysic Seption Aneric of Seption 11262626266666668. iSCERTINAT)11268汽车管理文凭BSB50120商业文凭BSB50320人力资源管理文凭BSB50420领导力和管理文凭BSB50620 BSB50620营销与传播文凭BSB50720律师莱BSB60320人力资源管理高级文凭BSB60420领导力和管理高级文凭BSB60520营销与传播的高级文凭BSB60619工作健康与安全的高级文凭BSB60720计划管理的高级文凭CHC50313 CHC50313儿童和家庭Intervention of Chc503213213 chc50313 chc50313 chc503213213213 CHC50421青年工作文凭

影像贷款文件的标准化导出 - FDIC

• 与多家贷款影像软件提供商和金融机构完成概念验证测试 • 与金融机构进行试点测试,以验证技术规格和业务流程 ▫ 金融机构函 22-2018:咨询:2018 年 4 月 24 日发布的标准化贷款影像文件导出 概述标准化贷款影像文件导出计划

贷款水平价格调整矩阵 - 房利美

请参阅销售指南、资格矩阵和您与 Fannie Mae 签订的合同以确定贷款资格。LLPA 定价指南: 所有 LLPA 均根据收购日本金余额计算,并且是累积的。除非另有说明或排除,否则 LLPA 适用于所有符合 LLPA 规定标准的贷款。 LLPA 基于总 LTV 比率,最低抵押贷款保险 LLPA 除外,其基于基本(或净)LTV 比率。 信用评分要求基于销售指南中定义的抵押贷款“代表性”信用评分。没有任何信用评分的贷款将根据每个适用 LLPA 表中显示的最低信用评分范围收取费用。当一个借款人有信用评分而一个或多个借款人没有信用评分时,如果有多个借款人提供的贷款,则根据代表性信用评分收取费用(不考虑没有信用评分的借款人)。 所有适用于 MBS 交易的 LLPA 均根据 MBS 池发行日余额在 MBS 池发行日计算,并将从为此目的指定的贷方账户中扣除。所有适用于整个贷款交易的 LLPA 均根据贷款未付本金余额在“购买准备就绪”日期(反映在贷款交付中)计算,并将从贷款净收益中扣除

使用机器学习的贷款资格预测

摘要:技术取得了许多进步,银行业也不例外。人们每天都有很多人提交贷款申请,这使得银行更难批准贷款。为了选择申请人批准贷款,银行也必须考虑其他银行政策。基于一些因素,银行必须选择具有获得授予的最佳可能性的提案。在建议他们批准贷款之前,单独检查每个申请人是耗时的,并且不安全。基于先前认可贷款金额的人的先前表现,我们在本研究中利用机器学习技术来预测值得信赖的贷款的人。这将检查申请人是否有资格获得贷款的资格,无论申请人是否在截止日期内还清贷款,它是否会检查许多其他因素,以便将许多其他因素列入申请人是否有资格获得贷款的资格

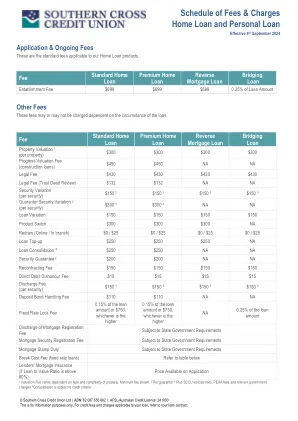

费用和费用时间表房屋贷款和个人贷款

如果您提早偿还贷款或在固定利率的任何时期内偿还额外贷款,则可能应支付。休息费用费用将计算和收取如下所示:如果您偿还贷款,或者如果您额外偿还贷款,则可能应支付休息费用费(“ BCF”)。BCF基于固定费率之间的差异,即您的固定利率合同的利率以及我们的再投资利率,这是我们可以合理地期望以任何及早偿还的金额赚取的利率。如果再投资率小于还款之日的固定利率,则BCF反映了我们所产生的成本。最小BCF为零。,如果再投资率超过固定利率,我们将不会为获得的任何优势支付退款。还款不需支付休息费,如果您在任何一年(从固定利率期的周年纪念日开始)的额外还款总额不超过10,000美元,我们将放弃BCF。如果您的额外还款额超过10,000美元,则BCF仅适用于超过10,000美元的还款。BCF计算BCF将使用以下步骤计算:1。在偿还BCF的贷款余额的比例将计算为:比例=(还款 - 容忍) /余额。2。如果您完全偿还当前的贷款余额,将损失的利息将被计算为:金额(1)=余额x年x(固定利率 - 再投资利率)。3。4。基于您预期的未来贷款分期付款的利息偏移将计算为:金额(2)=分期付款x N x(固定利率 - 再投资利率)x年 / 2。< / div>您的BCF将计算为:比例x [金额(1) - 金额(2)]。BCF不能小于零。定义:余额是您在任何定期安排还款后未偿还的总贷款余额,但在您的额外还款之前。固定利率是固定利率(%p.a.)适用于您的贷款合同。分期付款是您每周,两周或一个月的定期贷款分期付款。n是整个分期付款期(根据您的分期付款频率)的整个分期付款期间的数量,在固定利率期限(在还款之日)中剩余。再投资率是利率(%p.a.)我们可以合理地期望以任何偿还的金额赚钱。此利率将确定为我们的利率在偿还固定利率贷款之日,该期限等于年份,或者最接近的期限少于我们提供固定利率合同的年度。如果没有这样的固定利率,则将重新投资利率作为我们在还款之日的标准变量利率。示例,如果在还款之日,我们提供了一年,两年,三年或五年的固定利率合同,则再投资率将基于年的价值,如下所示:还款是您要付出的额外还款,即除了定期贷款还款分期付款外。公差是您可以在不申请BCF的情况下还可以偿还的额外金额。在任何一年内(从固定利率期的周年纪念日开始),您可以在不申请BCF的情况下进行高达10,000美元的额外还款。年是您固定利率期限剩余的年数,在还款之日。年度,每两周还款26岁,或每月还款的N /12。

401(k)计划参与者如何使用贷款

• 虽然在任何一年获得计划贷款的可能性相对较低,但在 2016 年底至 2020 年底期间,有更多参与者在某个时间点获得贷款。总体而言,样本中 29% 的 401(k) 参与者在分析的五年中的某个时间点有未偿还贷款,而 2016 年底这一比例为 18%。 • 在分析的五年中,随着年龄的增长,年轻参与者或工作年限较短的参与者的贷款使用量增幅最大,因为他们的任职年限更长,可用于贷款的账户余额更高。例如,在 2016 年底 20 多岁的参与者中,7% 在 2016 年底有未偿还贷款。但是,当将分析的五年合并考虑时,21% 的 20 多岁参与者曾获得计划贷款。 • 相对于账户余额,新贷款往往较少,并且随着时间的推移而减少。对于 2016 年底没有贷款余额的贷款参与者,2017 年底的新贷款余额中位数为总账户余额的 16%。到 2020 年,这些参与者的平均贷款余额已降至总账户余额的 4%。贷款份额的变化既反映了贷款金额的变化(通过付款或新/额外贷款),也反映了总账户余额的变化(通过贷款利息支付、供款、提款和资产增值/贬值)。• 在有贷款的 401(k) 计划参与者中,账户余额较大的参与者倾向于将较小的贷款作为其总账户余额的一部分。截至 2017 年底,64% 的新贷款和总账户余额超过 100,000 美元的参与者将其账户余额的 10% 或更少作为贷款,而余额为 10,000 美元或更少的参与者的比例为 16%。同样,账户金额较小的人更有可能借入更大份额:2017 年底新贷款余额为 10,000 美元或以下的人中,57% 借入了超过 20% 的余额,而余额为 100,000 美元或以上的人中,这一比例为 14%。• 在 2017 年底至 2020 年底期间观察到的多笔贷款参与者倾向于借入较小金额的贷款。在 2017 年底有新贷款并在 2018 年底至 2020 年底期间观察到额外贷款的参与者中,约五分之三的初始贷款为 2,500 美元或更少。在 2017 年底有新贷款但未观察到额外贷款的参与者中,五分之一的初始贷款为 2,500 美元或更少。

利用技术扩大小企业贷款规模

来源:作者根据对利益相关者的采访得出的分析。注意:虽然 Salesforce 可以支持 CDFI 的大部分基本功能,但这些组件可能需要额外的成本和与其他外围软件系统的集成工作。我们将在简报的下一部分探讨这一点。DocuSign 还可以在贷款结算过程中为 CDFI 提供支持,方法是预先在文件中填写借款人和贷款信息并促进签名流程。