XiaoMi-AI文件搜索系统

World File Search System赤字

NHS中部和南埃塞克斯 - 联合远期计划2023-2028

•我们有大量的历史结构赤字,我们未能实施财务改进计划。我们发布了2022/23的系统财务赤字,这主要是由于未能提高效率和对银行和代理机构人员配备的过度依赖的驱动 - 受到某些特殊护理方案的需求增加,某些特殊治疗方案的需求不断增加,并且未能防止慢性病加剧。我们赤字的关键结果是,我们在转变健康和护理方面所做的投资受到限制。我们不希望控制对我们的运营的控制,这可能是不解决我们的赤字的结果。我们希望将自主权保留在商定的NHS框架内。

欧洲委员会布鲁塞尔,2024 年 7 月 8 日 C(2024) 5101 ...

包括修订关于加快和澄清过度赤字程序实施情况的理事会条例 (EC) No 1467/97 的理事会条例 (EU) 2024/1264,以及修订关于成员国预算框架要求的指令 2011/85/EU 的 2024 年 4 月 29 日理事会指令 (EU) 2024/1265。改革基本保持因不符合赤字标准而导致的过度赤字程序规则不变,而对于政府债务比率超过 GDP 60% 的成员国,因不符合债务标准而导致的过度赤字程序将重点关注偏离理事会根据条例 (EU) 2024/1263 设定的净支出路径。由于理事会尚未为法国设定净支出路径,因此委员会无法根据新规则评估其是否遵守债务标准。因此,本委员会意见涉及政府赤字与国内生产总值 (GDP) 之比超过 GDP 3% 的参考值。

德国 2025 年预算草案 - 经济与财政

根据预测,2024 年政府总赤字将占 GDP 的 2.5%,与 2023 年的 2.6% 赤字大致相同。这可以归因于两种截然不同的趋势:一方面,能源价格刹车的到期减轻了公共预算的负担,另一方面,计划为德国国防军专项基金和气候与转型基金增加大量额外支出。与 2023 年相比,2024 年经济下滑也导致赤字增加。

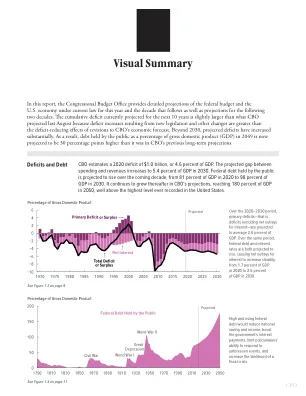

预算和经济展望:2020 年至 2030 年

在本报告中,国会预算办公室提供了根据现行法律对今年及未来十年联邦预算和美国经济的详细预测,以及对未来二十年的预测。目前预测的未来十年累计赤字略高于国会预算办公室去年八月的预测,因为新立法和其他变化导致的赤字增加大于国会预算办公室经济预测修订带来的赤字削减效应。2030 年以后,预计赤字将大幅增加。因此,预计 2049 年公众持有的债务占国内生产总值 (GDP) 的比例将比国会预算办公室之前的长期预测高出 30 个百分点。

农业水管理

农业经济学水理计划模型(WPM)发现,水稀缺地区的灌溉者对水价有相当无弹性的反应,从而使水价对节水的成本保护作用。我们认为,由于将赤字灌溉排除在常规WPM中的代理商可用的一组决策变量之外,由于模型结构问题的预测,定价的预测性能被大大低估了。为了检验我们的假设,我们开发了一个模型,该模型将连续的农作物生产功能整合到一个积极的多属性WPM中,这使我们能够通过赤字灌溉评估代理人对定价的适应性响应。该模型用应用于西班牙的El Salobral-Los llanos灌溉区域。我们的结果表明,将赤字灌溉纳入适应选项,与替代模型设置相比,水需求曲线的弹性明显更大,在该模型设置中排除了赤字。我们得出的结论是,忽略赤字灌溉可能会导致对节水对节水的成本效益的明显低估。

异质的价格水平和通货膨胀动态...

我们研究了具有名义政府债务和灵活价格的异质机构不完整的市场经济中的平衡。与代表代理商经济体不同,当政府持续存在赤字时,稳态均衡存在,前提是赤字水平不大。在这些均衡中,实际利率低于经济增长率。我们量化了美国的最大可持续赤字,并表明它在重新分配税收和转移系统下较低。具有恒定的主要缺陷,存在两个稳定状态,而且价格水平和通货膨胀率并未唯一确定。我们描述了提供独特性的替代政策设置。我们进行定量实验,以说明对财政直升机下降,赤字扩张和宽松的货币政策的重新分配和预防储蓄的增大价格上涨。我们表明,主要赤字增加可以解释长期实际利率的下降,从而导致任何给定的货币政策的通货膨胀率更高。我们的工作强调了家庭异质性和市场不完整在确定通货膨胀中的作用。

针对信贷机构的特定报告方面的附加指导

1 CET1 资本的盈余(+)/赤字(-) = 当前 CET1 资本金额 - (4.5% * 总风险加权资产),T1 资本的盈余(+)/赤字(-) = 当前 T1 资本金额 - (6% * 总风险加权资产) 且总资本的盈余(+)/赤字(-) = 当前总资本金额 - (8% * 总风险加权资产),其中总风险加权资产 = {COREP C 02.00, r0010, c010)。

预算和经济展望:2020 年至 2030 年

国会预算办公室定期发布报告,预测如果现行税收和支出法律基本保持不变,今年以及未来 10 年及以后联邦赤字、债务、收入和支出以及其背后的经济走势。本报告是该系列中的最新一份,它显示 10 年累计赤字略大于 CBO 之前的预测,30 年累计赤字明显大于 CBO 之前的预测。

付款余额(2024年3月),2024年5月13日

经常账户余额在3月份的赤字高于预期的45.4亿美元。12个月的累积赤字减少了7亿美元,至312亿美元(占GDP的2.7%)。经常账户余额在11月至1月以季节性调整的条款记录了显着改善,由于外交赤字的扩大并恢复到2023年11月,在2月和3月逐渐恶化。第一季度的基本趋势意味着2024年的经常账户赤字约为185亿美元。但是,贸易部发布的临时数据表明,外交余额的恶化在4月继续。尽管我们估计,截至4月的基本趋势增加到25-260亿美元,但由于财务状况的紧缩,我们预计在未来时期的基本趋势会再次下降。在这种情况下,我们预计经常账户赤字在全年中约为GDP的2.0%。市场预测约为300亿美元(占GDP的2.5%)。在融资方面,看到地方选举之前的不确定性后果。3月,资本流入仍低于经常账户赤字,38.3亿美元,而由于净错误和遗漏项目的高度流出额为96亿美元,储备金减少了103亿美元。每周证券统计和CBRT每日分析资产负债表数据显示,三月的趋势在选举后反转。在4月和5月,通过公平和债券市场和掉期都有大量资本流入。因此,CBRT储备还以较高的速度恢复。