XiaoMi-AI文件搜索系统

World File Search System赤字

2023 年安大略省经济展望和财政审查

• 预计安大略省 2023-24 年的赤字将达到 56 亿加元。这反映了最新的经济和收入信息以及为缓解短期风险而增加的应急资金。从中期来看,政府预计 2024-25 年的赤字为 53 亿加元,而 2025-26 年的盈余为 5 亿加元。 • 预计安大略省的实际 GDP 在 2023 年将增长 1.1%,2024 年将增长 0.5%,2025 年将增长 2.0%,2026 年将增长 2.8%。预计安大略省的名义 GDP 在 2023 年将增长 3.6%,2024 年将增长 2.9%,2025 年将增长 4.2%,2026 年将增长 4.8%,这主要是由于实际 GDP 增长强劲。 • 安大略省 2023-24 年净债务占 GDP 比率预计为 38.4%,比 2023 年预算预测的 37.8% 增加 0.6 个百分点,这主要是由于赤字高于先前预测。安大略省 2024-25 年净债务占 GDP 比率预计为 39.1%,2025-26 年为 38.7%。 • 安大略省已完成其 347 亿加元长期借款计划中的 150 亿加元。安大略省 2023-24 年的长期借款需求比 2023 年预算预测增加了 72 亿加元,这主要是由于 2022-23 年和 2023-24 年的赤字高于先前预测。

2024-25.参议院缩小缺口早期行动计划。......

从州长 1 月份的预测开始,该州面临 380 亿美元的预算问题。自该预测发布以来,收入一直低于预期,立法分析办公室 (LAO) 报告称,问题可能再增加 150 亿美元,这将使赤字达到 530 亿美元。5 月份的预测将提供更精确的数字,范围可能从低于 380 亿美元到高于 530 亿美元。1 这就是该州必须迅速采取行动减少赤字的原因。

RSH单程映射封闭v5

在第六个月期间,信托基金获得了额外的资金,以涵盖计划的赤字,以重新设置年度计划,并逐步淘汰额外的收入,还将迄今为止的职位重置为Breakeven。在第8个月末,信托基金报告说,赤字为1,320万英镑,以违反该计划。与第七个月相比,进一步的不良差异为230万英镑(赤字1,090万英镑)。该信托的效率目标为2024/25的4470万英镑(7.6%)。在月底,已交付了1,790万英镑,目的是1,900万英镑,而计划减少的升级和与收入相关的方案的缺口短缺,目前尚未验证。该信托设定了一项运营资本计划,为2024/25的外部资助计划为1680万英镑和7,620万英镑,提供9290万英镑的总资本计划,其中已有1620万英镑在第8个月花费了计划,并计划了确保年度cdel全面承诺的计划。截至2024年11月底,信托的现金余额为5440万英镑。

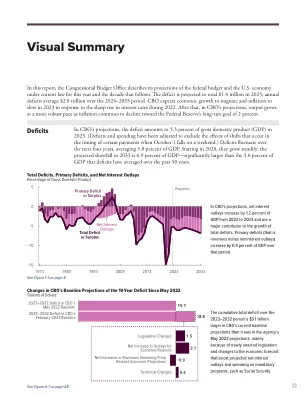

预算和经济展望:2023 年至 2033 年

在本报告中,国会预算办公室描述了其对今年及未来十年现行法律下的联邦预算和美国经济的预测。预计 2023 年赤字总额将达到 1.4 万亿美元;2024-2033 年期间,年度赤字平均为 2.0 万亿美元。国会预算办公室预计,由于 2022 年利率大幅上升,2023 年经济增长将停滞,通胀将放缓。此后,根据国会预算办公室的预测,随着通胀继续下降至美联储 2% 的长期目标,产出将以更强劲的速度增长。

2023-24 HPV疫苗接种影响报告

在199年大流行期间损失的HPV疫苗接种率中恢复地面对青少年人口健康至关重要。最近对2020年至2022年HP V疫苗订单的出版物发现赤字为13.6%,在农村县和儿童中使用了公共资助的疫苗,赤字较高。这意味着在大流行期间错过常规年度访问的孩子仍然需要赶上错过的疫苗接种,而年龄衰老的9-12岁年龄段的孩子则需要按时开始疫苗接种以进行全面保护。

新冠疫情爆发前的柬埔寨经济

9. 经常账户仍远弱于基于 2020 年数据的基本面和政策所暗示的水平(附件一:对外部门评估)。尽管旅游收入大幅下降,随着移民工人回国,汇款减少,但由于非货币黄金出口和进口压缩,2020 年经常账户余额实际上有所改善。对外平衡的评估假设黄金出口预计不会持续 6 ,服务贸易平衡的恶化也属于例外,因此对外平衡的评估与 2019 年第四条工作人员报告 7 相比没有太大变化。预计财政赤字将缩小(¶13),这将有助于减少经常账户赤字和持续的高估,但经常账户赤字的进一步改善意味着私营部门与世界其他地区的余额增加。促进净贸易需要解决长期存在的结构性问题,以提高生产率并降低单位成本(¶31-36),尤其是考虑到必须维持管理汇率以促进经济去美元化(¶28)的可能性。净金融流入略低于前几年;尽管如此,它们还是弥补了经常账户赤字并导致外汇储备增加(图3)。

北爱尔兰的技能策略 - 摘要

这重点介绍了北爱尔兰FE部门在解决技能赤字方面的关键作用。FE部门在北爱尔兰的技能系统中具有“双重任务”。它是第4级和第5级教育的主要提供者,以及第3级的职业资格。从资源的角度来看,必须始终与维持成人和校长提供入门级教育的需求保持平衡。解决中级“技能赤字”必须与未在学校教育中发挥潜力的人提供进步途径的需求。从经济和社会的角度来看,FE部门必须获得适当的资源来实现这一双重任务。

预算和经济展望更新:2024 年至 2034 年

如果 10 月 1 日恰逢周末,政府原本应在当天支付的某些月度付款将改在 9 月底支付,因此将转移到上一财政年度。因此,从 10 月开始的财政年度的付款次数减少,而上一财政年度的付款次数增加。付款时间的这些变化会影响支出和赤字(或盈余),因此会反映在该机构的基线预算预测中(见表 1-1)。但时间变化会使年度支出和赤字的比较变得复杂,并扭曲某些预算趋势,因此 CBO 还提出了调整后的基线预测,将付款视为不受变化影响。(有关示例,见表 1-2 和表 1-4。)