XiaoMi-AI文件搜索系统

World File Search System走强

2024 年 1 月至 6 月

其他主要宏观经济指标继续走强,在全球挑战中表现出韧性。受全球能源和食品价格下跌的推动,到 2024 年 5 月底,国内通胀率降至 2.7%。2024 年第一季度,劳动力市场失业率低至 6.9%,各行业就业率均有所增长。财政状况显著改善,初级盈余为 5.09 亿美元,财政盈余为 3.419 亿美元,反映出税收收入增加和支出管理有纪律。在战略债务管理和经济增长的支持下,债务占 GDP 的比例继续下降,达到 105.3%。金融部门资本充足率和贷款质量有所改善,保持稳定。对外部门表现出韧性,经常账户赤字缩小至 GDP 的 2.3%,国际储备保持强劲。

因纽特人主导的经济发展 - 智慧繁荣研究所

如今,自然资源开采占该地区国内生产总值 (GDP) 的 36%,商业狩猎和捕鱼作业越来越多地与高价值国际市场 (7%) 联系在一起,旅游业正在创造就业机会并产生可观的收入 (9%)。4 因纽特努纳加特经济主要由公共部门行业推动,例如公共行政、卫生、社会援助、教育和自然资源部门。5 自 2009 年以来,努纳武特的采矿业从零收入发展到每年价值超过 20 亿美元。6 7 全球铁矿石和黄金价格走强,以及联邦政府最近对加拿大关键矿产战略 8 的承诺,继续推动努纳武特的矿业繁荣。该地区和许多区域发展机构可能会进一步投资扩建和开发新的矿场

每日经济洞察

唐纳德·特朗普在美国总统大选中获胜可能会通过贸易、财政和货币渠道对印尼经济产生重大影响。短期内,特朗普对中国的激进贸易立场和税收政策可能会使美元走强,导致新兴市场资本外流,增加印尼偿还美元计价债务的成本。长期来看,他的“让美国再次伟大”战略可能会让美元贬值,这可能使印尼盾受益并缓解货币压力。此外,特朗普对双边贸易的偏好可能为印尼提供有利条件。在国内,尽管经济增长放缓,印尼仍专注于实现 5% 的增长目标,并正在实施财政措施以刺激消费和稳定印尼盾。目前正在努力加强数字基础设施、加强区域贸易、支持本地制造业和应对环境挑战。与此同时,劳工骚乱和政策调整(尤其是针对《创造就业法》的调整)凸显了可能影响未来稳定的持续社会经济问题。

颠覆性技术战略概况

Rasameel 颠覆性技术策略在 2024 年 11 月实现了 +4.6% 的正回报,使其年初至今的回报率升至 +11.3%。本月,受政治、经济和市场动态的推动,全球资产类别均出现了重大波动。全球股市上涨 +3.7%(以美元计算),美国股市在共和党在美国大选中大获全胜后表现出色。这导致美国股市创下新高,尤其是周期性和小盘股,尽管欧洲和亚洲股市因关税威胁和美元走强而陷入困境。全球政府债券回报率为 +1.1%,美国国债收益率波动,欧洲债券收益率下降。大宗商品表现喜忧参半:布伦特原油保持稳定,天然气价格飙升,黄金走弱,而比特币接近 100,000 美元。主要地区的通胀率仍然高企,促使各国央行谨慎放松货币政策。包括欧洲财政紧张局势、地缘政治冲突以及中国的刺激措施在内的政治发展也影响了市场行为。

Fairtree Wild Fig 多策略 FR 零售对冲基金 31 ...

12 月,南非股市小幅下跌,ALSI 和 Capped SWIX 均小幅下跌。不过,就全年而言,这两个指数均实现了强劲的两位数回报。从行业来看,工业板块 12 月表现良好,而资源板块下跌 5.4%。债券市场 12 月也出现小幅下跌,但全年表现强劲。债券市场反映了全球趋势,12 月收益率上升,导致全债券指数小幅下跌(-0.3%)。12 月,兰特兑美元汇率远超 18 兰特/美元,主要受美元走强影响。南非第三季度 GDP 收缩 -0.3%,令市场失望,因为市场普遍预期该数据将增长 0.4%。不过,这一下跌完全是由农业产量大幅下降造成的。商业信心继续上升,达到 2015 年以来的最高水平。数据还显示,本季度家庭支出强劲。

2024 年半年度经济报告

对外部门 1.3 按本地生产总值编制框架计算的货物出口总额,继上一季按年实质增长6.8%后,于2024年第二季强劲增长7.5%。持续的外部商品需求为出口表现提供支持。按主要市场分析及参考对外商品贸易统计数字,对内地的出口在第二季较上年同期继续显着上升。对美国的出口重拾明显增长,而对欧盟的出口则录得跌幅收窄。对多个主要亚洲市场的出口亦有所改善。 1.4 服务出口继上一季按年实质增长9.4%后,于第二季放缓增长1.4%。随着旅客及区域贸易流量增加,运输服务出口进一步增长。随着跨境金融及集资活动有所改善,金融服务出口重拾增长。商业及其他服务出口继续温和增长。与此同时,随着旅客消费模式转变及港元走强,旅游服务出口转为收缩。

GUARDIAN i3 全球质量增长 ETF

市场回顾 ______________________________________________________________ 全球股市在第四季度以好坏参半的成绩结束了今年的股市,由于投资者要应对央行政策的不确定性、降息可能放缓、地缘政治问题、货币波动和地区增长差距,波动性加剧。尽管股市实现了强劲的年度回报,但本季度表明市场环境更加谨慎和不确定。美国股市跑赢全球股市,主要原因是成长型股票在第三季度表现不佳后出现反弹。成长型股票继续走强,体现在大型科技股的持续走强,企业利润强劲,对人工智能 (AI) 的热情也凸显了这一点。中型和小型股最初受益于总统大选后的大盘反弹,随后共和党接管国会,凸显了人们对特朗普促进增长的政策议程的乐观情绪,但最终在通胀不确定性和降息预期减弱的情况下回落。美联储 (Fed) 在 11 月和 12 月均将利率降低了 25 个基点。然而,由于持续的通胀担忧以及强劲的劳动力市场、强劲的消费者支出和制造业活动回升推动美国经济强劲,美联储在 12 月下调了对 2025 年未来降息的预期,引发了股市抛售。此外,美联储似乎对特朗普承诺的进口关税持观望态度,如果积极实施,可能会进一步推高价格压力并扭转当前通胀放缓的趋势。10 年期美国国债收益率大幅上升,反映出市场对美联储在这种背景下的行动存在不确定性。欧洲股市在本季度面临挑战,原因是经济增长疲软、政治不稳定和贸易不确定性——所有这些都打压了市场人气。欧洲央行 (ECB) 一直在放松货币政策以支持增长,但由于能源和服务成本上升以及政治不确定性和财政负担推高债券收益率,通胀风险仍然存在。特朗普的关税政策给欧洲和新兴市场股市带来了挑战,中国尤其受到关注。除了与美国持续的贸易紧张局势外,中国还面临着消费者信心疲软、房地产市场陷入困境以及信贷增长缓慢的问题。强势美元也对非美国股票回报产生了负面影响。另一方面,日本受益于受控通胀和经济改革。MSCI 世界指数以加元计价,本季度上涨 6.29%。各板块表现喜忧参半,非必需消费品、通信服务、信息技术和金融板块均获得正回报。表现不佳的行业包括材料、医疗保健、房地产、公用事业、消费必需品、工业和能源。

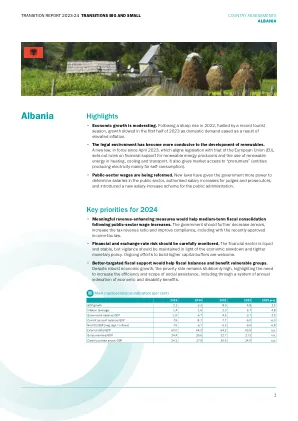

2023-24 年过渡报告:国家评估

2023 年经济将继续增长,但速度将有所放缓。在创纪录的旅游旺季的推动下,2022 年国内生产总值 (GDP) 增长了 4.8%,但在 2023 年第一季度,增长率放缓至同比 2.8%,然后在第二季度加速至 3.2%。经济增长放缓主要是由于通货膨胀加剧导致国内需求减弱。由于阿尔巴尼亚主要贸易伙伴的增长缓慢和货币大幅升值,今年上半年商品出口同比下降。由于游客人数创下历史新高,以及汇款和外国直接投资的强劲流入,列克走强。由于国内外需求下降,农业和工业增长率低迷,而房地产、建筑、信息和通信技术 (ICT) 和零售贸易等服务业是经济增长最快的部门。 2022 年,服务出口表现强劲,阿尔巴尼亚蓬勃发展的旅游业在游客人数和过夜住宿方面创下了有史以来的最佳表现。今年,该行业将再次表现强劲,今年前八个月游客人数同比增长 27%。

GUARDIAN i3国际优质增长基金

市场回顾 ______________________________________________________________ 全球股市在第四季度以好坏参半的成绩结束了今年的股市,由于投资者要应对央行政策的不确定性、降息可能放缓、地缘政治问题、货币波动和地区增长差距,波动性加剧。尽管股市实现了强劲的年度回报,但本季度表明市场环境更加谨慎和不确定。美国股市跑赢全球股市,主要原因是成长型股票在第三季度表现不佳后出现反弹。成长型股票继续走强,体现在大型科技股的持续走强,企业利润强劲,对人工智能 (AI) 的热情也凸显了这一点。中型和小型股最初受益于总统大选后的大盘反弹,随后共和党接管国会,凸显了人们对特朗普促进增长的政策议程的乐观情绪,但最终在通胀不确定性和降息预期减弱的情况下回落。美联储 (Fed) 在 11 月和 12 月均将利率降低了 25 个基点。然而,由于持续的通胀担忧以及强劲的劳动力市场、强劲的消费者支出和制造业活动回升推动美国经济强劲,美联储在 12 月下调了对 2025 年未来降息的预期,引发了股市抛售。此外,美联储似乎对特朗普承诺的进口关税持观望态度,如果积极实施,可能会进一步推高价格压力并扭转当前通胀放缓的趋势。10 年期美国国债收益率大幅上升,反映出市场对美联储在这种背景下的行动存在不确定性。欧洲股市在本季度面临挑战,原因是经济增长疲软、政治不稳定和贸易不确定性——所有这些都打压了市场人气。欧洲央行 (ECB) 一直在放松货币政策以支持增长,但由于能源和服务成本上升以及政治不确定性和财政负担推高债券收益率,通胀风险仍然存在。特朗普的关税政策给欧洲和新兴市场股市带来了挑战,中国尤其受到关注。除了与美国持续的贸易紧张局势外,中国还面临着消费者信心疲软、房地产市场陷入困境以及信贷增长缓慢的问题。强势美元也对非美国股票回报产生了负面影响。另一方面,日本受益于受控通胀和经济改革。MSCI EAFE 指数本季度下跌 2.18%。除工业板块外,所有板块均出现负回报。