XiaoMi-AI文件搜索系统

World File Search System退保

您的分红计划 – 我们如何管理基金的指南

* 我们的目标是,在退保或转移养老金计划时应付的金额,平均为长期典型计划未平滑价值的 100% 减去保护继续计划持有人利益所需的任何扣除额。在设定退保价值时,我们的目标是确保它们顺利地发展到到期价值。通常,这是在保单的最后 5 年内完成的。未平滑价值受基础资产价值变动的影响,这可能导致退保或转移时应付金额的变化。请注意,您的投资价值可能会下跌,也可能会上涨,因此您获得的回报可能会少于您的投入。

Chubb MyLegacy 保险计划 II

复归红利将于第 3 个保单周年起每年宣布一次,前提是所有到期保费已全额支付且保单仍然有效。复归红利由公司确定,具有名义价值,并可能不时更改。复归红利一旦记入保单,其名义价值即得到保证,并永久附加于您的保单。此名义价值构成身故赔偿金计算的一部分。复归红利还具有非保证现金价值,并在执行备用定期提款指示、现金提取、退保(包括部分退保)或保单到期时支付。请注意,此现金价值可能不等于复归红利的名义价值。

保单文件 - Bharti AXA Life Dhan Varsha Non Linked

2024 年 4 月 1 日——h) 失效是指保单尚未获得退保价值且未在到期日或保单到期前支付应付保费的状态……

2022-2023 年顶级精算技术

预测模型在精算工作中最常被提及的用例仍然是产品体验的分析和建模/预测。这包括死亡率和发病率体验,以及关注投保人行为的因素,包括失效和退保,以及保证和非保证选定福利的利用。一些受访者谈到了在更高级的应用中将预测模型工具与行为经济学原理相结合的实验。预测模型使精算师能够更好地了解产品体验的关键驱动因素,从而实现更准确的定价和预测。

104813(0524)_IUL 指数策略指南_BRO.indd

上限和参与率可能因产品或策略而异。过往表现并不代表未来指数表现,历史利率不应被解释为未来对 National Life Group 保险公司提供的任何产品支付的利率。这些 IUL 保险单涉及管理费、保险成本和其他费用,无论是否计入利息,这些费用都会扣除。本图表中显示的假设值不反映这些费用。如果自付保费不足以支付保险成本和其他费用,保单价值可能会下降。显示的值假设显示的当前上限、下限和参与率适用于指数的历史值。这并不代表这些指数的实际历史利息,因为上限和参与率会随着时间的推移而变化。参与率是指数年度增长中将记入的最大百分比。上限是将记入的最高收益百分比。下限是该记入期间将记入策略的最低利息。对于给定的指数部分,参与率和上限每年都会发生变化。每月从账户价值中扣除的金额包括每月保单费、每月费用、保险成本费和适用的附加费。此外,如果保单在签发后前 10 年内失效或退保,或保费增加后退保,则需支付退保费。退保费因性别、费率分类、签发年限和保单年份而异。

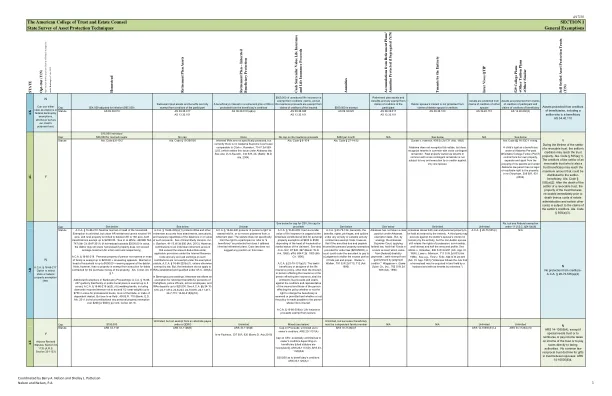

资产保护技术调查...

规定了以下情况的免税:“债务人连续持有四十八个月或以上未到期的人寿保险单或证书的现金退保价值,对于针对被保险人发出的扣押令或执行令,其金额不得超过二十五万美元;但是在签发扣押令或执行令之前四十八个月内对人寿保险单或证书的额外款项造成的现金价值增加不享受免税。科罗拉多州修订法令§ 13-54-102(l)(I)(B) 规定了以下情况的免税:“对于针对被保险人发出的扣押令或执行令,被保险人死亡后支付给指定受益人的人寿保险单或证书的收益,不受金额限制。”

弹性计划

• 您可能获得的回报取决于我们的投资业绩和我们增加的红利。未来红利的比率不能保证,并且可能会随时间而变化。如果宣布的红利低于所示金额,您的计划价值将低于所示金额。 • 如果您提前兑现计划,您可能获得的回报低于您的保单账户价值。这种情况可能是由于退保费用或我们被迫应用市场价值减记 [MVR] 而发生的。如果我们的投资价值突然下跌,则可能应用 MVR,但前提是您在计划期限结束前兑现计划。 • 您的情况可能会发生变化,迫使您提前兑现计划。如果您在前 3 年取消计划,您将一无所获,因为制定计划的大部分费用都是在此期间产生的。如果您在期限结束前(第 3 年之后)兑现计划,由于费用的影响,您可能无法收回您投资的金额。 • 您在分红投资中获得的回报取决于许多因素,包括:

期限保护手册.pdf

定期寿险由汇丰人寿(新加坡)有限公司 (注册编号 199903512M) 承保。本手册仅包含一般信息,不考虑任何特定人士的具体投资目标、财务状况和特殊需求。这不是保险合同,也不旨在作为购买产品的要约或建议。产品摘要的副本可从我们的授权产品经销商处获得。在决定是否购买产品之前,您应该阅读产品摘要。在承诺购买产品之前,您可能希望咨询理财规划师。如果您选择不咨询理财规划师,则应考虑该产品是否适合您。请参阅一般条款,了解本产品的具体条款和条件、具体细节和排除条款。由于购买人寿保险是一项长期承诺,提前终止保单通常会产生高昂的成本,并且您应获得的退保价值(如果有的话)可能为零或低于已支付的总保费。购买不适合您的健康保险产品可能会影响您支付未来医疗保健需求的能力。用新保单替换现有人寿保险单也是不利的,因为新保单的成本可能更高,或者在成本相同的情况下福利更少。

摩根大通战略平衡SM指数

1 波动率是使用标准差来衡量指数价值变化的指标。波动率每日受到监控,如果要达到目标,指数将部分不投资。2 三年期点对点记账选项不适用于五年期退保产品。3 假设回测数据反映了指数方法的应用和指数成分的选择,具有事后优势。所有业绩数据均为假设回测数据,使用截至 2016 年 4 月 28 日的一些基础 ETF 的代理业绩;假设回测数据使用每个基础 ETF 从 2016 年 4 月 29 日至 2017 年 7 月 16 日的实际业绩;以及此后的实际历史业绩。在计算指数的假设回测业绩时,有些时期 ETF 不存在或不满足纳入指数或摩根大通总回报 SM 指数所需的最低流动性标准。自 2021 年 12 月 31 日起,2 个月和 3 个月美元 LIBOR 成分股分别被摩根大通 2 个月和 3 个月利差调整 SOFR 指数取代。在这些情况下,相关指数的表现(扣除假设费用)被用作该 ETF 的代理。代理指数的表现并不代表任何 ETF 在相关期间的实际历史表现。没有任何假设的回测表现可以完全解释实际交易中金融风险的影响。许多未考虑的因素都会影响实际表现。来源:摩根大通证券有限责任公司,2024 年 1 月。