XiaoMi-AI文件搜索系统

World File Search System递延

订单-NO.-89664-CASE-NO.-9619-ENERGY-Storago-PILOT- ...

17个Exelon Companies申请,申请23-25、41-47、52-57、64-69和75-80。文件包括四类指标,具有价值流,可以分配可量化的货币价值,包括:(1)环境和公共卫生福利; (2)分布网格值(例如递延投资); (3)峰值需求减少; (4)PJM市场活动。18 id。19税WACC的网。Exelon Companies的申请在26。20 30年的传统分销投资,Exelon应用于26。21 Exelon Companies申请,22 ID。在26。23 Maillog No.230825(“员工评论”),第8期。员工还于2020年7月10日提交了更新的Errata评论。Maillog No.231084。

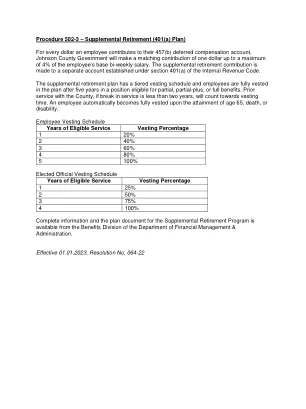

程序 502-3 – 补充退休金(401(a)计划)

程序 502-3 – 补充退休金(401(a) 计划)员工每向其 457(b) 递延薪酬账户存入一美元,约翰逊县政府就会相应存入一美元,最高不超过员工基本双周工资的 4%。补充退休金存入根据《国内税收法典》第 401(a) 条设立的单独账户。补充退休金计划采用分层归属时间表,员工在有资格享受部分、部分加或全部福利的职位上工作五年后,即可完全归属该计划。如果之前在县政府的服务中断时间少于两年,则将计入归属时间。员工年满 65 岁、死亡或残疾时,将自动完全归属。员工归属时间表

年度报告_cotes final.cdr

注:-1股息在s.no-“ ak”是在这一年中支付的实际股息。注:-2增值=税前的利润 +财务成本 +折旧与摊销 +员工福利费用 +股息分配税。注:-3在添加的值分配中,政府分配包括当前所得税和股息分配税。股息分配税至2019 - 20财年适用。此后的股息应在接受者手中纳税。此外,保留收入的分配包括递延税款。注意:-4雇用的资本回报=(税前利润 +财务成本) /(净值 +总借款 +递延税款负债)注意:-5净值回报=税后的利润 /平均股东权益注释:-6运营利润比:-6运营利润 /收入从运营中 /净利润收益:-7净利率=其他公平股票 +股票份额:-8公式价值= -8公式价值= -8公式= -8公式= -8股权股票注:-9股票=税后利润 / < / div>股权股票。税后的利润包括RDA的移动。注:-10债务权益比率=总债务 /(股权股本 +其他权益)。总债务包括当前的长期借贷期限,包括租赁,印度政府完全服务的债券的应付债券和短期借款。注:-14利息服务覆盖率=税后利润,但利息和折旧之前 /利息。注:-15 2019-20至2021-22的数字已从各个财政年度的年度报告中获取。注意:-11流动比率=流动资产 /流动负债注:-12价格与收入比率=年终 /赚取每股股票股票的市场价格注:-13债务覆盖率=债务覆盖率=税后利润,税后的利润和折旧 /折旧 /折旧 /(本金偿还,不包括PUT期权+PUT+利息,不包括PUT+利息)。

PURA 2023 年第二季度简讯 - CT.gov

1977 年,管理局根据法规制定了购买天然气调整条款 (PGA),允许天然气公司在实际天然气价格与基准费率预测金额不同时向客户收取或偿还费用。每个月,当地天然气分销公司 (LDC) 都会提交其计算出的 PGA,以供管理局审查,并在下个月实施。每年,管理局都会进行一次程序,以确定收费或偿还是否反映了 LDC 上一年支付的实际天然气价格,并且计算准确。本决定批准了康涅狄格天然气公司 (CNG)、南康涅狄格天然气公司 (SCG) 和 Yankee Gas Services Company d/b/a Eversource Energy 从 2021 年 9 月到 2022 年 8 月的递延天然气成本和调整系数。

HSBC MSCI中国UCITS ETF HMCD

使用最高的联邦边际所得税率计算税后收益,并且不反映州和地方税的影响。实际的纳税申报表取决于投资者的税收状况,可能与所示的税收情况不同。所示的税后退货与通过税务递延安排(例如401(k)计划或IRA)持有基金股份的投资者无关。税后退货不包括替代最低税或某些税收抵免的影响的影响。任何应付的税款都是截至分配的时间,并且每个分配的应税金额和税收特征均由基金在股息声明日期中指定。由于外国税收抵免或已实现的资本损失,税后收益可能大于Beforetax的回报。交易所交易资金的税后返回基于净资产价值。

Gen Digital Inc.

影响财务报表和附注中报告和披露金额的假设。此类估计包括但不限于对包括收购的无形资产和商誉在内的企业合并的估值、或有损失、当期和递延所得税的确认和计量(包括不确定税务状况的计量)以及资产和负债的估值。管理层会持续根据历史经验和其他各种被认为合理的假设确定这些估计和假设。某些估计也会使用第三方估值专家。由于风险和不确定性,包括当前经济环境因宏观经济因素(例如通货膨胀、外汇汇率相对于美元、我们的报告货币的波动、利率变化、COVID-19 疫情和俄罗斯入侵乌克兰)而产生的不确定性,实际结果可能与此类估计和假设不同,并且此类差异可能对简明合并财务报表产生重大影响。

联合能源公司

获得威斯康星州公共服务委员会 (PSCW) 的批准,授权在 2022 年和 2023 年前瞻性测试期内提高电力和天然气费率。根据 WPL 与某些介入团体之间约定的协议,2022 年电力公司的收入要求将增加 1.14 亿美元,天然气公司的收入要求将增加 1500 万美元。2023 年,电力基准费率将保持不变。年度基准费率上涨的主要驱动因素包括 2022 年零售燃料相关成本的增加、2022 年和 2023 年超额递延所得税收益的减少以及电力和天然气基准费率提高对收入要求的影响,包括对太阳能发电的投资。此外,PSCW 授权 WPL 在 2023 年之前收回并返还 Edgewater Unit 5 剩余账面净值。