XiaoMi-AI文件搜索系统

World File Search System避险

cbdc-公共评论-9-20220624.pdf

以下是对“数字化转型时代的美元”的评论。1.在论文中,我认为对 CBDC 发行对私人金融机构和金融稳定的影响的担忧是不必要的。我认为,缓解这些领域已知问题的建议是错误的。首先,只有美联储在提供数字支付手段方面具有优势时,才应该发行 CBDC。但是,如果是这样的话,CBDC 的引入必然会吸引私人金融机构的业务。因此,以一种降低 CBDC 吸引力的方式设计 CBDC 并不是一个好主意,因此很容易失败,例如不支付利息,或对 CBDC 持有量设置上限。其次,金融危机期间存在的避险问题有一个标准解决方案,即央行危机干预。避险到央行负债为央行带来了资金流入,然后央行可以将其借给有偿付能力但流动性不足的金融机构。再次强调,不要为了解决只存在一段时间的危机问题而让 CBDC 一直缺乏吸引力,而这个问题可以通过其他方式解决。2.如果 CBDC 的主要好处是提供隐私和更多的金融包容性,那么这些好处将不会通过“中介”CBDC 获得,即通过私人金融机构提供。这些机构不保护隐私,也不具有包容性——它们是问题的一部分。3.很难理解论文中对货币政策的担忧,因为这些担忧似乎与美联储内部当前的观点有关,即系统中拥有大量储备是一件好事。没有理由认为在有 CBDC 问题的情况下货币政策的实施会比没有 CBDC 问题的情况下更容易或更难。Stephen Williamson Stephen A. Jarislowsky 中央银行主席 西安大略大学

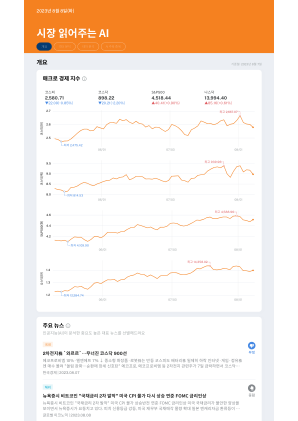

RBF 四月经济评论:概览

受多种经济因素影响,3 月份大宗商品价格涨跌互现。石油输出国组织 (Organization of Petroleum Exporting Countries, 简称:欧佩克) 于 3 月中旬宣布将进一步减产 120 万桶/日直至年底,此后,布伦特原油价格上涨至每桶 84.18 美元。然而,到月底,油价已跌至 79.77 美元。联合国粮农组织食品价格指数较去年 3 月的峰值下跌 20.5%,2023 年 3 月平均为 126.9 点,连续第 12 个月下跌。3 月份,小麦、植物油和乳制品的价格指数大幅下跌,而糖和肉类价格指数则上涨。由于预期美联储将暂停加息,投资者纷纷购买避险金属,黄金价格在 3 月底上涨。

RBF 四月经济评论:概览

受多种经济因素影响,3 月份大宗商品价格涨跌互现。石油输出国组织 (Organization of Petroleum Exporting Countries, 简称:欧佩克) 于 3 月中旬宣布将进一步减产 120 万桶/日直至年底,此后,布伦特原油价格上涨至每桶 84.18 美元。然而,到月底,油价已跌至 79.77 美元。联合国粮农组织食品价格指数较去年 3 月的峰值下跌 20.5%,2023 年 3 月平均为 126.9 点,连续第 12 个月下跌。3 月份,小麦、植物油和乳制品的价格指数大幅下跌,而糖和肉类价格指数则上涨。由于预期美联储将暂停加息,投资者纷纷购买避险金属,黄金价格在 3 月底上涨。

战略

• 专注于基础设施建设,并拥有良好的业绩记录,且专注于新兴市场,我们 50% 以上的投资都在最不发达国家,这一比例明显高于大多数主流发展金融机构。 • 获得正确类型的资本以应对高风险项目开发。我们具有风险意识,但并不避险,而催化发展融资应该如此。 • 成熟的混合融资工具已成功降低了我们动员的私营部门融资的倍数,远高于传统的发展融资工具。 • 动员国内投资者和建设当地能力的经验,包括通过当地信用增进设施。 • 完善的气候方法,重点是通过我们的投资与全球净零排放轨迹保持一致、进行气候风险评估和建设复原力。 • 强有力的影响管理方法,以减轻负面影响并最大化积极影响,这对 EMDC 尤其重要。 • 强大的 HSES 治理和性别视角投资的基石。

中国的意外举动导致科技股暴跌

有消息称,中国人工智能公司 DeepSeek 的性能可以与美国竞争对手相媲美,同时所需的处理能力和能耗更低,这一消息导致美国市场上人工智能相关股票遭到抛售。投资者担心,美国科技公司计划在高端芯片和相关基础设施上投入大量资金,但这可能没有必要。结果,许多人工智能相关股票的百分比跌幅达到两位数。美国市场市值蒸发 1 万亿美元,其中一半以上是由高端芯片设计公司英伟达贡献的。由于预计数据中心电力需求可能会减少,能源公用事业公司的股价也下跌。投资者寻求美国政府债券作为避险资产。尽管科技股为主的标准普尔 500 指数和纳斯达克指数等股市指数本周收盘走低,但受强劲的企业盈利结果和科技巨头乐观前景的支撑,市场人气有所恢复。

太平洋经济观察-2023 年 8 月

y 随着世界继续应对新冠疫情留下的伤疤、俄罗斯入侵乌克兰的广泛影响以及由此导致的通胀飙升带来的复合冲击,全球经济复苏之路仍然不平衡且高度不确定。货币当局(尤其是美国和欧洲)试图应对这些冲击的后果也揭示了无法预见的金融风险来源。尽管利率迅速上升,但在增长放缓、高负债和对金融稳定的担忧加剧的情况下,许多经济体的通胀率高于历史平均水平。因此,国际货币基金组织预测 2023 年和 2024 年的经济增长将放缓至 3.0%,发达经济体是经济放缓的主要原因。下行风险主导前景。持续的通胀意味着当局将不得不保持收紧货币政策的倾向。陷入困境的金融机构面临的避险冲击可能会扰乱市场并对信贷条件和公共财政产生不利影响。货币政策必须在控制通胀的需要和金融稳定的考虑之间取得平衡,并辅以财政整顿。

促进全球金融稳定:2022 年 FSB 年度报告

2022 年 5 月和 6 月,由于宏观经济形势恶化、更广泛的避险情绪以及该行业一些突出的项目失败,加密资产市场价值损失了大约一半。迄今为止,加密资产市场的动荡尚未对更广泛的金融稳定产生影响,因为与传统金融体系和实体经济的互联互通有限。但加密资产和去中心化金融 (DeFi) 生态系统中表现出的一些弱点与过去在传统金融市场中观察到的弱点相似,即:不合适和不可持续的商业模式,依赖于对加密资产价格不断上涨的预期或依赖新投资者来实现他们向现有投资者承诺的回报;流动性/期限错配,使平台和协议面临风险;高杠杆头寸,导致追加保证金或自动清算;以及加密资产行业内部的互联互通。加密资产领域缺乏透明度和披露、治理存在缺陷、投资者保护不足以及风险管理薄弱,进一步加剧了这些脆弱性。

经济政策不确定性和全球投资组合配置

我们研究了全球机构基金如何应对其投资目的地的基于新闻的经济政策不确定性 (EPU)。我们记录了一些新的发现。平均而言,我们发现全球基金的流量与 EPU 呈负相关。基金对 EPU 的响应存在显著差异,具体取决于投资目的地的特征。与“避险”趋势一致,随着“避风港”国家的 EPU 上升,基金会增加对这些国家的投资流入。我们还发现基金反应中存在“本土偏好”的微弱证据。对于与基金母国具有文化、法律和地缘政治相似性的目的地国,负流量与 EPU 关系较弱。对于信息透明度更高、法律保护和民主质量排名更高的国家,这种关系也较弱。最后,我们通过全球基金的投资组合响应记录了一种新的经济政策不确定性相关冲击的传导渠道。全球基金通过其投资组合中的其他投资国家增加 EPU 敞口,从而从投资目的地撤资。总体而言,我们的研究首次阐明了 EPU 对全球基金跨国股票配置的重要性。

新冠疫情对全球经济的影响:简要概述

对经济和金融风险的担忧促使投资者寻找避险投资,例如基准的美国10年期国债,该债券的收益率在2020年3月3日历史性下跌至1%以下(债券的价格和收益率成反比)。5由于担心主要股指下跌以及预期美联储将在2020年3月第二次降息,投资者纷纷抛售股票、购买债券,收益率在2020年3月6日和2020年3月9日再次跌至历史水平。6在2020年3月8日、2020年3月11日和2002年3月13日的隔夜交易中,美国股市指数大幅波动,触发自动熔断机制,如果指数在市场收盘时上涨或下跌超过5%,则暂停交易。 7 从美国到亚洲和欧洲的金融市场都动荡不安,因为投资者担心这种病毒正在引发全球性问题,而且几乎没有指标可以表明其对经济的影响可能会持续多久和有多广泛。 8 由于世界各国领导人取消了旅行,这种病毒还影响了全球政治 1 《绘制美国及全球冠状病毒传播地图》,华盛顿邮报工作人员,《华盛顿邮报》,2020 年 3 月 4 日。https://www.washingtonpost.com/world/2020/01/22/mapping-spread-new-coronavirus/?arc404=true。