XiaoMi-AI文件搜索系统

World File Search System降息

创新经济展望

我们开始看到创新经济出现改善迹象。美联储预计将在 2024 年第三季度开始降息,美国仍有望实现“软着陆”。 连锁反应可能对创新经济产生重大影响。更多的确定性将为放慢步伐的投资者提供信心,等待上市的公司可能会冒险一试,而潜在的收购者可能会摆脱犹豫并达成交易。退出活动增加带来的有意义的资本释放将缓解投资者和创始人紧张的融资环境,并有助于缩小“富人”和“穷人”之间的差距。 目前,2024 年的发展轨迹与 2023 年相似,从大多数指标来看,2023 年是风险投资疲软的一年(在本世纪)。最大的问题是,经济改善是否会持续,或者宏观经济因素的变化加上迫在眉睫的美国大选是否会阻碍复苏。

2024 年第一季度

表 4 显示了支持对 GDP 进行正面修正的因素。专家可以选择多个因素。国际条件的改善(40.1%)、其次是新的刺激措施(28.4%)和政治环境的改善(20.3%)是该地区对 GDP 进行乐观修正的主要因素。在秘鲁,除了政治环境的改善(66.7%)之外,采矿业改善的前景和厄尔尼诺影响的减弱也被提及(其他,66.7%)。在墨西哥,美国经济衰退和全球供应链重组的前景尚未得到证实,这些事实有助于维持对该国的投资(其他,100%)。在阿根廷,经济崩溃风险低和与国际货币基金组织达成协议的前景影响了部分分析师(其他,100%)构建更好的短期预期。在巴西,“其他”因素中,降息被列为首要因素(33.3%),但国际宏观经济状况改善、政治环境改善以及新的刺激措施等也获得了相同比例的回应。

卡马拉·哈里斯的经济计划

美国的宏观经济数据一直在改善:2024 年 9 月,企业报告新增就业岗位 254,000 个,失业率降至 4.1%。实际国内生产总值 (GDP) 增长在 2024 年第二季度反弹至 3%,整体经济增长预期强劲。通货膨胀率在 2022 年 6 月飙升至 9.2%,一直是美国人不满的根源,现已恢复到更可接受的水平(8 月为 2.5%)。美联储在 9 月份将利率降低了半个百分点,预计未来几个月还会进一步降息。然而,尽管有这些积极的指标,民意调查显示,在经济领域,共和党候选人和前总统唐纳德·特朗普以及更广泛的共和党仍然被认为比民主党更有效率。根据 2024 年 9 月盖洛普的一项调查,46% 比 41% 的美国人认为共和党比民主党更适合处理经济问题。 1

框 c-欧元区美国利率的影响 - ...

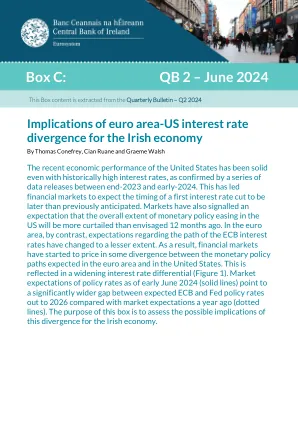

2023 年底至 2024 年初发布的一系列数据证实,即使利率处于历史高位,美国近期的经济表现依然稳健。这导致金融市场预期首次降息的时间将晚于此前预期。市场还发出信号,预计美国货币政策总体宽松程度将比 12 个月前的预期更为有限。相比之下,在欧元区,对欧洲央行利率路径的预期变化幅度较小。因此,金融市场已开始消化欧元区和美国预期货币政策路径之间的一些差异。这反映在不断扩大的利率差异上(图 1)。截至 2024 年 6 月初的市场对政策利率的预期(实线)表明,与一年前的市场预期(虚线)相比,到 2026 年,预期的欧洲央行和美联储政策利率之间的差距明显扩大。本框的目的是评估这种差异对爱尔兰经济的可能影响。

政策陷阱 - 布鲁金斯学会

当日本进入连续第十二年的经济停滞时,世界开始意识到一些奇怪的事情正在发生。人们经常使用“衰退”一词,但无论日本发生了什么,它似乎都不是普通的衰退。“衰退”是指持续几个季度的急剧、严重的经济衰退;这个词带有一种常见疾病的含义,如麻疹或腮腺炎,有明确的病因和公认的治疗方法。但是,尽管日本当局似乎已经实施了标准的衰退疗法——降息、宽松货币政策和财政刺激——但除了惊人的政府债务水平外,他们几乎没有什么可展示的。有时人们会听到更可怕的术语——萧条、流动性陷阱——这些术语故意让人联想到 20 世纪 30 年代。这些话在当时被使用,当时经济学家们意识到世界已经陷入了比经济衰退更棘手的境地。但除了棘手的部分,这些话显然不适合当代日本。失业率和破产率可能已经

2024 年第一季度新加坡经济表现

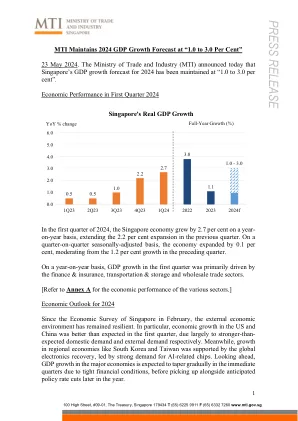

由于劳动力市场韧性十足以及人工智能引领的投资热潮,美国经济增长前景略有改善。然而,美国经济第一季度的强劲表现,加上通胀率居高不下,可能会导致美联储推迟降息。长期高利率反过来会在未来几个季度对美国经济造成压力,而今年下半年的货币宽松政策将支持经济增长回升。与此同时,在欧元区,由于金融条件紧张和外部需求低迷,预计投资和工业活动仍将疲软。另一方面,由于消费者信心逐渐改善,且随着通胀压力缓解,欧洲央行预计将降息,预计消费者支出将在 2024 年下半年出现更强劲的复苏。在亚洲,由于推出更多政府支持措施,中国的 GDP 增长可能会比早先预测的更强劲。具体而言,由于政府对战略制造业的支持和宣布的以旧换新计划,制造业投资预计将保持强劲,而基础设施投资将受到政府基础设施支出的推动。此外,最近宣布的房地产市场支持措施可能有助于稳定房地产市场,这将导致今年下半年消费温和复苏。与此同时,预计大多数东南亚经济体的 GDP 增长将受到强劲的国内需求、持续复苏的旅游需求以及回暖的外部需求的支持。然而,全球经济的下行风险仍然存在。首先,中东地缘政治紧张局势升级或乌克兰战争可能会扰乱全球供应链和大宗商品市场。这将对全球贸易和增长造成压力。其次,全球通货紧缩进程的中断可能导致金融状况在更长时间内收紧,并可能引发银行和金融系统的潜在脆弱性。第三,新兴市场与发达经济体货币政策周期不同步而产生的脆弱性可能导致资本流动和货币波动加剧。在此背景下,新加坡的制造业和贸易相关行业预计将在今年内逐步回升。在制造业中,预计电子产业集群将在未来几个季度逐步复苏,这得益于智能手机、个人电脑和人工智能等终端市场对半导体的需求。电子产业集群的增长反过来将对精密工程产业集群以及批发贸易部门的机械、设备和供应部门产生积极的溢出效应。此外,制造业中的化学品集群预计将

全球经济及金融市场走势

好消息是,尽管 2022 年和 2023 年利率大幅上升,但经济和市场似乎已经吸收了加息,没有出现重大中断。通货膨胀率大幅下降,速度快于许多人的预期,而长期通胀预期也大幅下降,尤其是在德国。投资者预计主要经济体将在 2024 年大幅下调政策利率,这提振了信心,并导致一些股市创下新高。这种“风险偏好”态度意味着,除非发生重大地缘政治事件(例如中东冲突升级)或其他不可预见的重大负面事件,否则股票风险溢价可能会下降。尽管如此,央行行长最终可能对降息的时间和速度比投资者预期的更为保守,总体资本成本估计可能会在更长时间内保持较高水平。市场风险最高的部分公司的信用状况仍在恶化,我们可能会继续看到不良债务交换、破产和重组活动的增加。

ey-gl-recai-63-报告-06-2024.pdf

这种情况加剧了本已紧张的资金短缺。2024 年,投资者将面临更高的资本成本,以及更浅的资金池。被困在电网队列中的项目占用了原本可以在系统中循环以继续推动增长的资金。相反,发展管道却受到了阻碍。释放流动性需要的不仅仅是几次降息——该行业应该为两三年(至少)的融资限制和投资者预期的提高做好准备。即使僵局缓解,资本开始流动,项目成本仍可能保持较高水平,因为工程、采购和施工供应商保护利润,尤其是在熟练人才稀缺且昂贵的情况下。与此同时,预计开发商领域将出现更多整合,因为开发成本的增加和开始施工的时间延长给市场带来了压力。这对资金充足的开发商来说是一个绝佳的机会,既可以通过收购实现增长,也可以垂直整合到独立电力生产商中。