XiaoMi-AI文件搜索系统

World File Search System额免

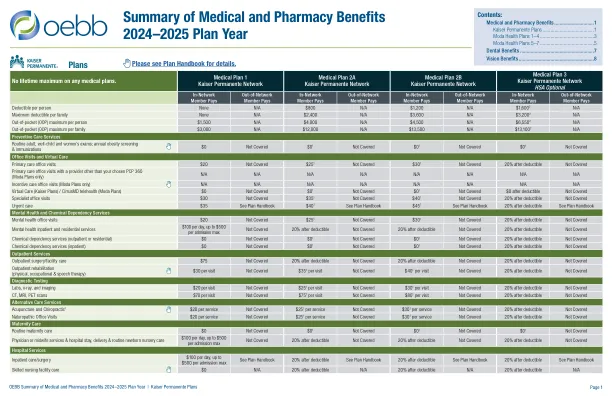

MSC 3707 OEBB 福利摘要 2023-24 计划年度

网络服务 会员支付 自付额 每人 $400 $500 $800 $800 $900 $1,600 $1,200 $1,300 $2,400 $1,600 $1,700 $3,200 每个家庭最高自付额 $1,500 $1,500 $2,400 $2,700 $2,700 $4,800 $3,900 $3,900 $7,200 $5,100 $5,100 $9,600 每人最高自付费用 (OOP) 3 $2,850 $3,250 $6,000 $3,850 $4,250 $8,000 $4,850 $5,250 $10,000 $6,700 $7,100 $13,700 自付费用(OOP)每个家庭最高限额 3 $9,750 $9,750 $18,000 $12,750 $12,750 $24,000 $15,750 $15,750 $27,400 $15,800 $15,800 $27,400 预防保健服务常规成人、儿童和妇女检查;年度肥胖筛查和免疫接种 $0 1 $0 1 扣除免赔额后 50% $0 1 $0 1 扣除免赔额后 50% $0 1 $0 1 扣除免赔额后 50% $0 1 $0 1 扣除免赔额后 50% 门诊就诊和虚拟护理 初级保健门诊就诊 $20 1,5 扣除免赔额后 20% 扣除免赔额后 50% $20 1,5 扣除免赔额后 20% 扣除免赔额后 50% $25 1,5 扣除免赔额后 25% 扣除免赔额后 50% $25 1,5 扣除免赔额后 25% 扣除免赔额后 50% 初级保健门诊就诊,由您选择的 PCP 360 以外的医疗服务提供者进行(仅限 Moda 计划) $40 1 N/A 扣除免赔额后 50% $40 1 N/A 扣除免赔额后 50% $50 1 N/A 扣除免赔额后 50%免赔额

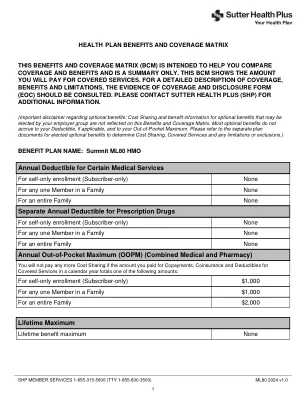

健康计划福利和承保范围矩阵 - ML80 HMO

1. 家庭免赔额(如适用)和自付费用最高限额 (OOPM) 等于“个人”价值的两倍。在家庭计划中,会员仅负责“家庭中的一名成员”免赔额和 OOPM。家庭中每个成员支付的免赔额和其他费用分摊付款将计入“整个家庭”免赔额和 OOPM。一旦“整个家庭”免赔额通过任何成员免赔额付款组合得到满足,计划共付额或共同保险金额将适用,直到达到“整个家庭” OOPM,此后计划将为所有家庭成员支付承保服务的所有费用。

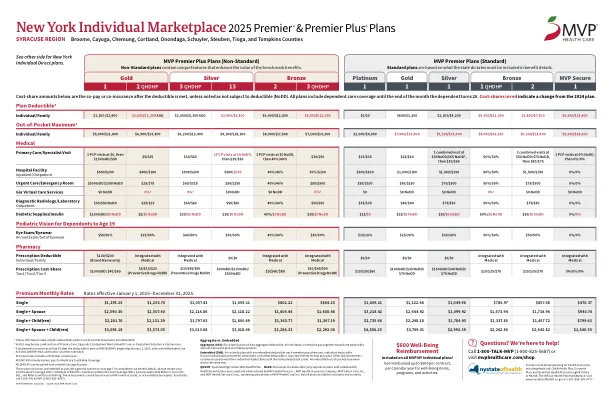

2025纽约个人计划

汇总与嵌入式骨料(agg):对于具有总扣除额的家庭计划,计划中的所有个人都会在计划付款之前一起支付一笔可扣除额。嵌入式(EMB):对于具有嵌入式免赔额的家庭计划,每个成员都可以支付自己的个人扣除额。一旦一个人满足了他们的自付额,就不需要进一步扣除该计划年份。其他家庭成员继续支付其个人免赔额,直到满足家庭的扣除额。以相同的方式嵌入了嵌入式的自付额最大作品。QHDHP:合格的高扣除健康计划NODD:不受免赔额(仅适用于具有免赔额的计划)健康福利计划由MVP Health Plan Plan,Inc。发布和管理; MVP健康保险公司; MVP Select Care,Inc。; MVP Health Care,Inc。运营子公司MVP Health Services Corp.并非所有州和县可用的所有计划。

就特定能源生产激励措施征求意见

1 IRA 对第 45 条做出的其他修订增加了抵免额,前提是满足某些现行工资、学徒制、国内内容和能源社区要求。IRA 还为纳税人提供了选择直接付款或转移抵免额的选择。IRA 做出的另一项修订涉及选择直接付款的纳税人的抵免逐步取消。IRA 在本通知中讨论的法典的其他几项规定中添加了类似规定。请参阅通知 2022-51,该通知要求就与多个法典部分相关的现行工资、能源社区和学徒制要求发表评论,以及通知 2022-50,该通知要求就与多个法典部分相关的直接付款和可转移性问题发表评论。

眶额皮质的实验操作......

方法:在进行基线评估后,69 名患有 CB 障碍的个体以双盲、受试者间设计随机接受针对左侧 OFC 的两种主动刺激条件之一的单次疗程——间歇性 Theta 爆发刺激 (iTBS),预计会增加 OFC 活动,或连续 TBS (cTBS),预计会降低活动(两种条件:600 次脉冲,110% 目标 RMT)。在这两种情况下,大脑调节都与随后的计算机任务配对,该任务提供练习以克服临床相关习惯(过度学习的电击回避行为),在 OFC 增加/减少的预期窗口期间进行。获取了针对特定设计的压力实验室探测进行的目标参与 (fMRI) 和 CB 的前后评估。

华盛顿热能可再生能源信用额

华盛顿热能可再生能源信用额度(修订草案,2020 年 4 月 16 日)194-40-xxx 权力和目的。本章依据 RCW 19.405.100 授予的权力,该权力要求部门制定规则,用于衡量和跟踪用于遵守 RCW 19.405.040 的热能可再生能源信用额度。194-40-xxx 定义。“生物质能”包括:(i) 制浆和木材制造过程的有机副产品;(ii) 动物粪便;(iii) 木材固体有机燃料;(iv) 森林或田间残留物;(v) 未经处理的木质拆除或建筑垃圾;(vi) 食物垃圾和食品加工残留物;(vii) 藻类产生的液体;(viii) 专用能源作物;以及 (ix) 庭院垃圾。 “生物质能”不包括:(i) 用化学防腐剂(如杂酚油、五氯苯酚或铜铬砷)处理过的木片;(ii) 原始森林的木材;或 (iii) 城市固体废物。“合格热能”是指直接加热、蒸汽、热水或其他有用的热形式。“次要用途”是指热能的最终用途:(a) 用于加热、冷却、湿度控制或机械或化学工作;(b) 否则将消耗燃料或电力。“热能可再生能源信用额度”(T-REC) 是指,对于使用生物质能发电的设施,该设施还为次要用途产生热能,相当于三百四十二万英热单位 (Btus) 的可再生能源信用额度用于此类次要用途。“非捆绑可再生能源信用额度”是指与电力分开出售、交付或购买的可再生能源信用额度。所有热能可再生能源信用额度均被视为非捆绑可再生能源信用额度。 194-40-xxx 适用性。如果热能可再生能源信用额度是在利用生物质能发电的设施中为次要目的生产合格热能时产生的,则可用于满足 RCW 19.405.040 的要求。对于多燃料设施,只有合格生物质源产生的热能部分才有资格用于产生热能可再生能源信用额度。如果热能符合以下条件,则不得用于满足 RCW 19.405.040 的要求:(a) 用于运行发电设施或处理设施的燃料;(b) 返回到最初产生合格热能资源的生物质转化装置;(c) 绕过发电装置;或 (d) 在发电设备停止运行时产生。

多项式环上的司额证明

摘要。我们为多项式环(RING-R1C)提出了一个均方根大小的证明系统,特别是对于形式的ℤ[𝑋]/(𝑋 + 1)的环。这些环被广泛用于基于晶格的结构中,这是许多现代现代Quantum cryp-tographic方案的基础。在这些环上为算术构建有效的证明系统受到两个关键障碍的挑战:(1)在𝑄和𝑁的实际流行选择下,环ℤ[𝑋 + + 1)不像野外,因此像Schwartz-Zippel Lemma这样的工具不能应用; (2)当𝑁很大时,这在基于晶格的密码系统的实现中很常见时,该环很大,导致证明尺寸次优。在本文中,我们解决了这两个障碍,可以更有效地证明算术比ℤ[𝑋]/(𝑋 + 1)时,当𝑄是一种“晶格友好的”模量时,包括支持快速计算或power-power-power-two moduli的模量。我们的主要工具是一种新颖的环开关技术。环开关的核心思想是将r1cs通过ℤ[𝑋]/(𝑋 + 1)转换为另一个r1cs实例,而galois环是磁场状且小的(与大小独立于𝑁)。作为(零知识)证明在密码学中有许多应用,我们希望多项式环算术的有效证明系统可以从晶格假设(例如聚合签名,群体签名,可验证的随机功能,或可证实的完全霍omororphicAppleption)中从晶格假设中产生更有效的高级基础构建。

混合计划(Copay +自付额)

共同保险 - 您在覆盖医疗服务的费用中所占的份额,计算为百分比。共同保险类似于共付额,但不是固定的数量,而是总账单的百分比。例如,如果您的女儿的眼镜为100美元,并且您已经遇到了D可折扣,那么您的共同保险费用为20%,为20美元。健康保险公司将支付其余费用,或80美元。

表格943-X的说明(Rev。2024年2月)

合格的小型企业薪资税收抵免额,用于研究研究活动。在2023年1月1日之前开始的纳税年度,合格的小型企业可以选择以增加研究活动为薪资税收抵免,以索取其25万美元的信用额。2022年《降低通货膨胀法》(IRA)将选举增加到2022年12月31日以后的纳税年度$ 500,000。必须在最初提交的所得税申报表(包括扩展名)的到期日或之前进行薪资税收抵免选举。在合格的小型企业提交所得税申报表之日起,在第一个日历季度开始允许针对工资税的信贷部分。针对雇主的薪资税的选举和确定将以6765的表格征收,以增加研究活动的信用。表格6765(第44行)的金额必须在8974表格上报告,合格的小型企业薪资税收抵免以增加研究活动。

2024附表1299-I,所得税信用信息和工作表

2024年有什么新功能?•公共法案102-0669创建了以下对2025年1月1日或之后的税年有效的所得税信用:•重新构想能源和车辆(REV)伊利诺伊州信用(Credit Credit Code 5240)和•重新构想能源和能源和车辆(REV)建筑业所得税信用信用额(Credit Credit Credit 5250)。•公共法案102-0700创建了以下对2025年1月1日或之后的税年有效的所得税信用:•制造伊利诺伊州筹码以获取真实机会(Micro)投资税收抵免(信用法规5830); •制造伊利诺伊州筹码以获取真实机会(Micro)伊利诺伊州信用(信用法规5840); •制造伊利诺伊州筹码实现真实机会(Micro)建筑工作所得税信用(信用法规5850)。•公开法案103-0592和103-1055更改了支付给前官员信用额的工资(信用法规5380),包括将信用命名为返回公民信贷的工资。•公共法103-0592•将收养信用额(信用法规5780)延长至2029年12月31日或之前的纳税年度; •将学生辅助捐款税收抵免额(信贷法规5420)延长至2029年12月31日或之前的纳税年度; •创建音乐和音乐家的税收抵免(信用法规5680),对从2025年1月1日或之后开始有效。•公共法103-0595•创建了量子计算校园税收抵免(信用守则5480),该税率在2024年6月26日或之后止于纳税年度; •将研发税收抵免额(信贷法规5340)扩展到截至2031年12月31日或之前的税年。但是,信用仍然可以推荐。•公共法103-1059将学徒教育费用信用(信用法规0160)扩展到从2026年1月1日开始或之前开始的纳税年度。•以下信用额已经过期,其详细摘要已从附表1299-I中删除。有关更多信息,请参见事先日程安排1299-I。•农业旅游责任保险(信贷法规5440)•投资儿童(信用法5660)