机构名称:

¥ 1.0

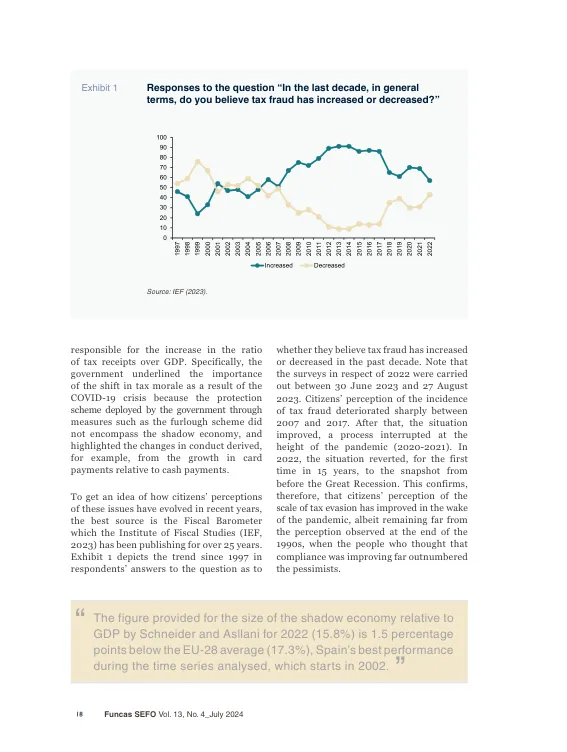

它以一种非常简单的方式衡量其对税收的影响:假设未征税的应税收入与影子经济的规模成比例,并将正规经济中观察到的平均有效税率应用于该基数。这种方法的有效性取决于两个关键假设:(i)影子经济的规模可以很好地代表逃税的应税收入数额;(ii)正规经济中观察到的平均有效税率是适用于该税基的正确税率。对这两个假设都应非常谨慎。这是因为它们忽略了影子经济之外的逃税行为;因为如果将影子经济强行转入正规经济,部分影子经济将会由于由此导致的成本增加而消失;还因为适用于非正规经济应税收入的平均税率可能应该低于正规经济的税率。

疫情对影子经济的影响

主要关键词

相关文件推荐