机构名称:

¥ 39.0

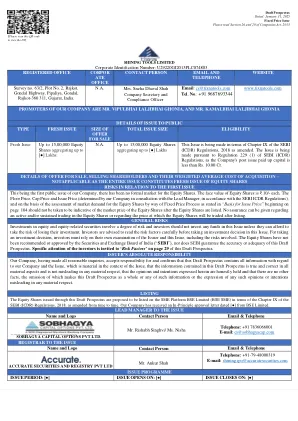

首次公开发行的以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。 公共问题较少的做市商保留部分,即 发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。 公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。首次公开发行的以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。 公共问题较少的做市商保留部分,即 发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。 公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。公共问题较少的做市商保留部分,即发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。

电话。否:+91 9687693344

主要关键词

相关文件推荐