机构名称:

¥ 1.0

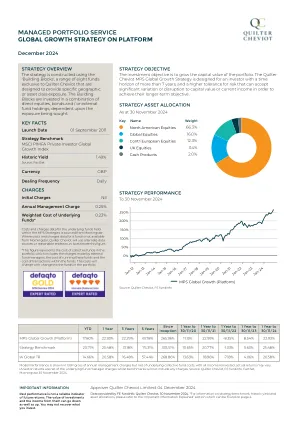

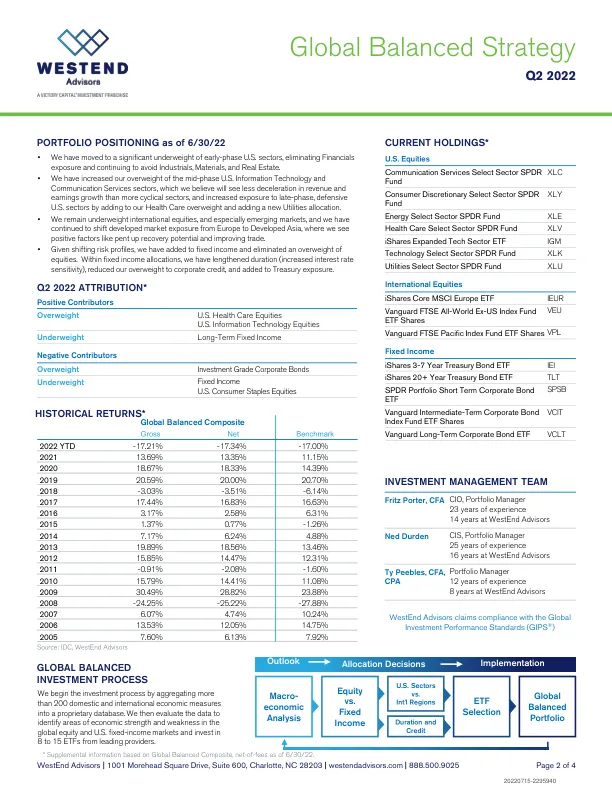

• 我们已大幅减持处于早期阶段的美国行业,消除了金融行业的投资风险,并继续避开工业、材料和房地产行业。 • 我们增加了对处于中期阶段的美国信息技术和通信服务行业的投资,我们认为这些行业的收入和盈利增长减速将小于周期性行业,并通过增加医疗保健行业的投资风险和新增公用事业行业的投资,增加了对处于后期阶段的防御性美国行业的投资。 • 我们仍然减持国际股票,尤其是新兴市场,并继续将发达市场的投资风险从欧洲转移到发达亚洲,在那里我们看到了积极的因素,例如被压抑的复苏潜力和贸易改善。 • 鉴于风险状况的变化,我们增加了固定收益,并消除了股票的增持。在固定收益配置中,我们延长了期限(增加了利率敏感性),减少了对企业信贷的增持,并增加了国债投资。

全球均衡战略

主要关键词

相关文件推荐