机构名称:

¥ 44.0

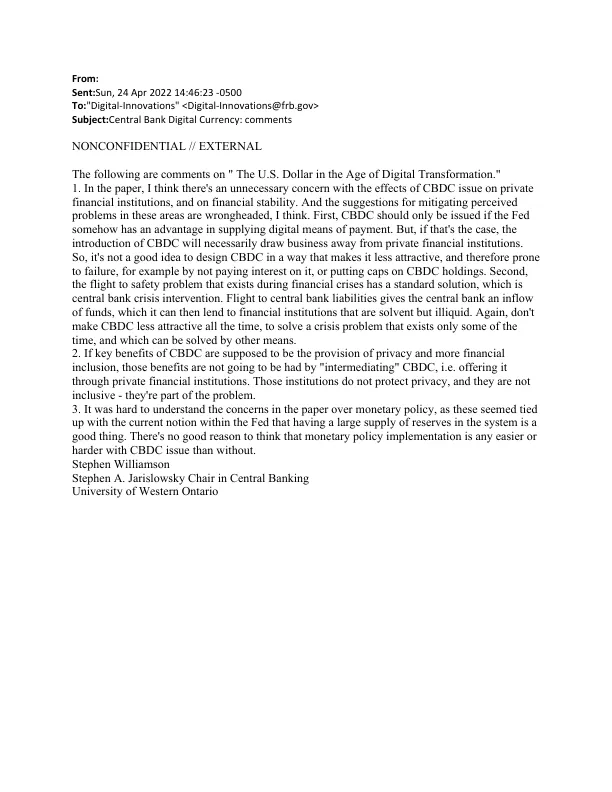

以下是对“数字化转型时代的美元”的评论。1.在论文中,我认为对 CBDC 发行对私人金融机构和金融稳定的影响的担忧是不必要的。我认为,缓解这些领域已知问题的建议是错误的。首先,只有美联储在提供数字支付手段方面具有优势时,才应该发行 CBDC。但是,如果是这样的话,CBDC 的引入必然会吸引私人金融机构的业务。因此,以一种降低 CBDC 吸引力的方式设计 CBDC 并不是一个好主意,因此很容易失败,例如不支付利息,或对 CBDC 持有量设置上限。其次,金融危机期间存在的避险问题有一个标准解决方案,即央行危机干预。避险到央行负债为央行带来了资金流入,然后央行可以将其借给有偿付能力但流动性不足的金融机构。再次强调,不要为了解决只存在一段时间的危机问题而让 CBDC 一直缺乏吸引力,而这个问题可以通过其他方式解决。2.如果 CBDC 的主要好处是提供隐私和更多的金融包容性,那么这些好处将不会通过“中介”CBDC 获得,即通过私人金融机构提供。这些机构不保护隐私,也不具有包容性——它们是问题的一部分。3.很难理解论文中对货币政策的担忧,因为这些担忧似乎与美联储内部当前的观点有关,即系统中拥有大量储备是一件好事。没有理由认为在有 CBDC 问题的情况下货币政策的实施会比没有 CBDC 问题的情况下更容易或更难。Stephen Williamson Stephen A. Jarislowsky 中央银行主席 西安大略大学

cbdc-公共评论-9-20220624.pdf

主要关键词

相关文件推荐